Advertisement

- マーベル・テクノロジーが隠れた掘り出し物なのか、それとも現在の価格がすでにすべての上昇要素を織り込んでいるのか、疑問に思ったことはありませんか?マーベル・テクノロジーの株価は今年ほとんど動かず、過去12年間の上昇率は0.8%にとどまっている。

- 株価は今年ほとんど動かず、過去12ヶ月の上昇率は0.8%と控えめだ。過去3年間の長期リターンは120%を超えており、この銘柄に勢いがあることを示唆している。

- 最近のヘッドラインでは、データインフラとAIパートナーシップにおけるマーベルの戦略的な動きが投資家の注目を集めており、株価の最近の変動を説明する可能性がある。また、業界の需要動向に関する話題もあり、今日の価格に何が織り込まれているかを評価することがさらに重要になっている。

- 現在、マーベルの評価チェックは6点満点中1点となっており、その理由と、どの評価方法が本当にマーベルの価値の核心を突いているのか、特に最後にご紹介する新しいアプローチについて掘り下げてみる価値がある。

マーベル・テクノロジーは、当社の評価チェックでわずか1/6のスコアしか獲得していません。その他にどのような赤信号があるかは、評価額の内訳をご覧ください。

アプローチ1: マーベル・テクノロジーの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを予測し、それを現在の価値に割り戻すことで機能する。これにより、企業の基本的な価値が推定される。この方法は、将来の可能性を今日の評価に組み込むため、フリーキャッシュフローの大幅な成長が見込まれる企業に特に有効です。

マーベル・テクノロジーの場合、過去12ヵ月間のフリーキャッシュフローは約14.8億ドルと報告されています。アナリストは、2030年までに年間フリー・キャッシュフローが約42億3000万ドルに達する可能性があり、今後5年以上の数字は過去の傾向とアナリストのコンセンサスに基づいていると推定している。この見通しは、今後10年間の力強い収益拡大への期待を強調するものである。

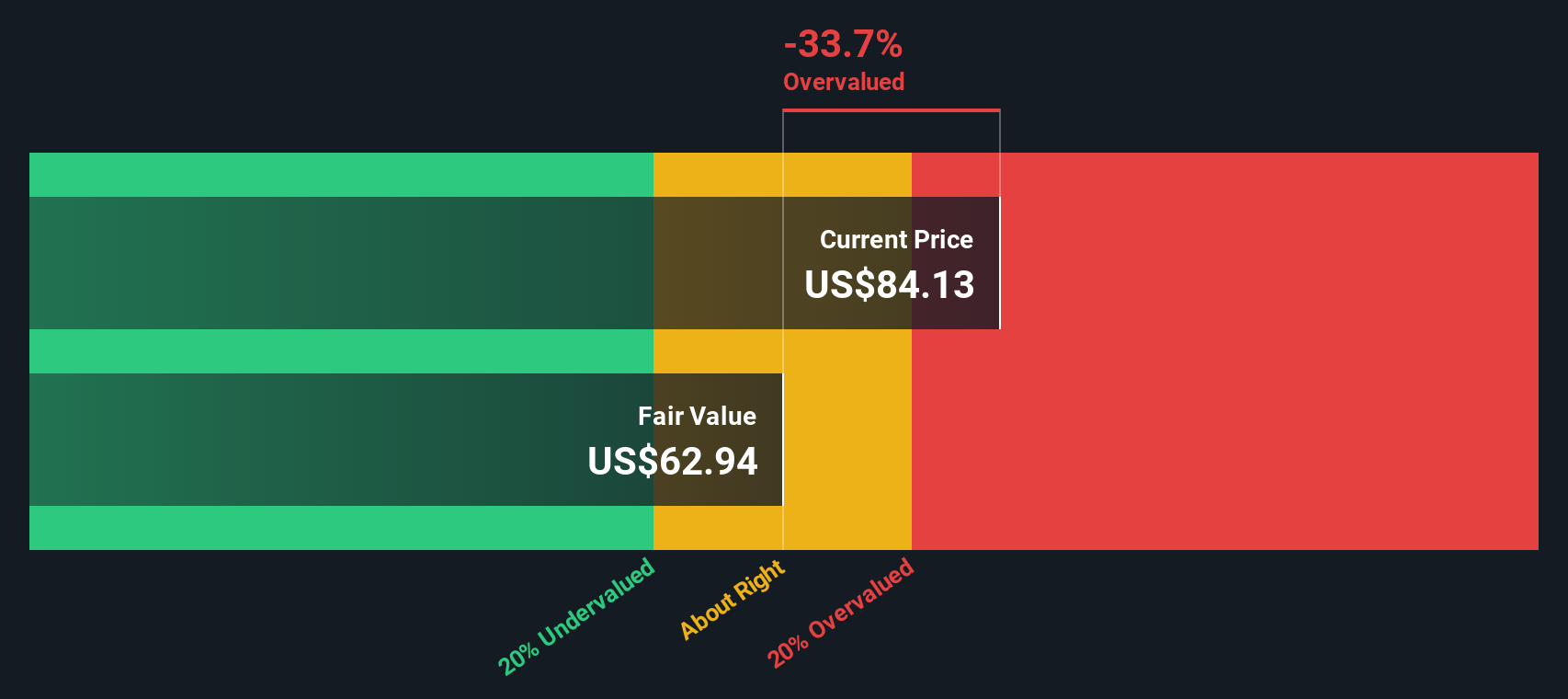

DCF計算に基づくと、マーベルの本源的価値は1株当たり60.38ドルと推定される。しかし、株価は現在この水準を約45.1%上回って取引されており、DCFモデルは株価が基礎となるキャッシュフロー予測に比べてかなり割高であることを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、マーベル・テクノロジーは45.1%割高である可能性がある。843の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

マーベル・テクノロジーのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: マーベル・テクノロジーの価格対売上高

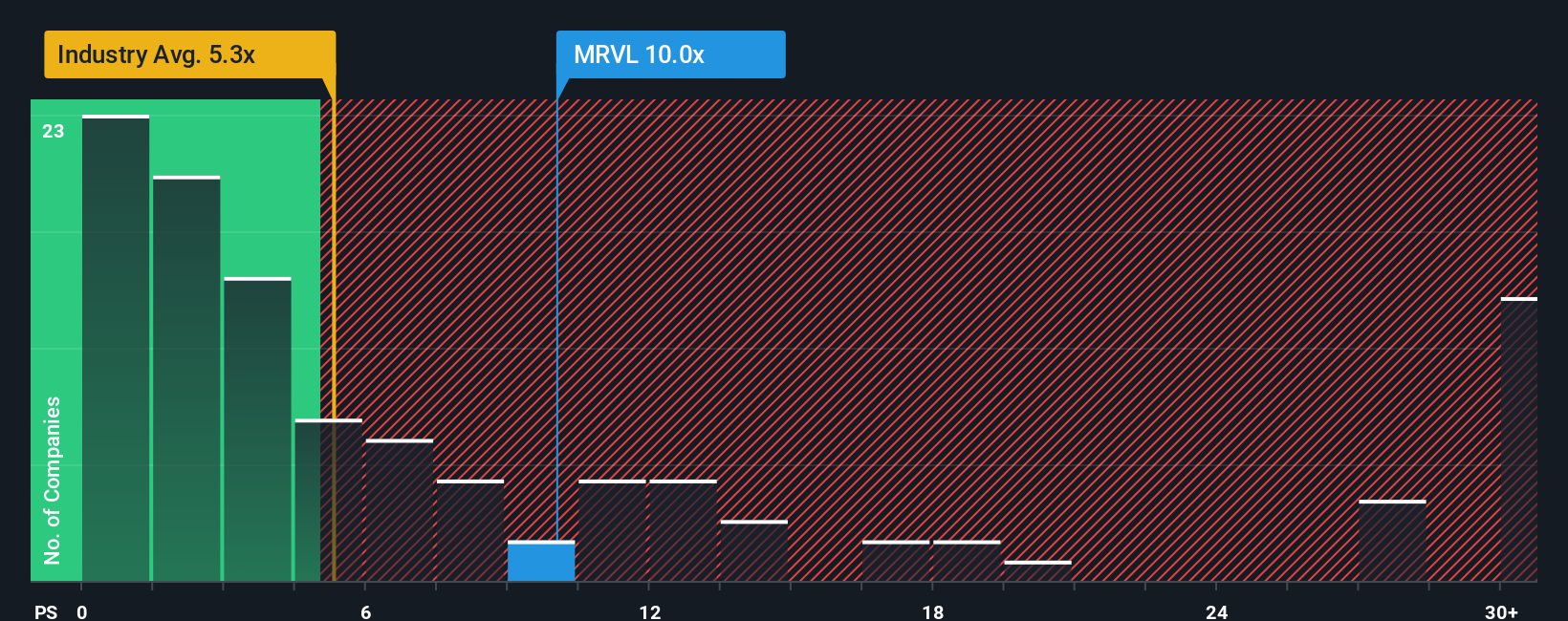

マーベル・テクノロジーのように、成長のために再投資を行っている企業や、現在利益を上げていない企業にとって、株価対売上高 (P/S) 比率は一般的な評価指標です。P/Sレシオは、投資家が株価と企業のトップライン売上高を比較することを可能にし、利益が不安定であったりマイナスであったりする場合、利益を見るよりも明らかになることがあります。これは、収益が伸び悩んだりマイナスになったりした場合に、収益を見るよりも明らかになる可能性があります。これは特に、急速に発展している業界のテクノロジー・ビジネスにとって有用であり、収益の力強い伸びが持続的な利益に先行する可能性があります。

妥当」とされるP/S倍率は、企業がどの程度のスピードで売上を伸ばすと予想されるか、またどの程度のリスクがあるかによって部分的に異なる。高い成長率と低いリスクは、より高いP/Sレシオを正当化することができる。減速や不確実性の高い企業は、低い倍率で取引される傾向がある。

現在、マーベル・テクノロジーはP/Sレシオ10.4倍で取引されている。比較のため、半導体業界平均は4.9倍、同業他社は10.2倍です。売上成長率や業界要因だけでなく、利益率、企業規模、独自のリスクも考慮したSimply Wall St独自のマーベルのフェア・レシオは11.5倍です。このフェア・レシオは、マーベルの個々の成長見通しとリスク・プロファイルを考慮するため、広範な業界や同業他社との比較よりも、よりカスタマイズされたベンチマークを提供します。

マーベルの実際のP/S倍率はフェア・レシオをわずかに下回っており、売上高に基づく株価は合理的に評価されているように見える。業界より高いとはいえ、マーベルの成長要因とリスク・プロファイルを考慮すれば、プレミアムは正当化されそうだ。

結果妥当

PSレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1409社をご覧ください。

意思決定をアップグレード:マーベル・テクノロジーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、見出しと数字を結びつけた、企業に関するあなたのストーリーのことです。あなたは、収益成長、利益率、リスクに関する独自の予測を設定することで、マーベルの将来に対するあなたの視点を概説します。ストーリーは、ビジネスで起きていることと、それが財務的にどのように反映されるかのギャップを埋め、あなたの視点を予測公正価値に変えることを容易にします。

このアプローチは、パワフルであり、かつ利用しやすい。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家がすでに「ナラティブ」を使って思考を明確にし、アイデアを比較し、より賢い意思決定をしています。ナラティブを使えば、自分の評価と現在の株価が一致しているかどうかを即座に確認することができ、今が買い時か、保有時か、売り時かを判断するのに役立ちます。また、新しい業績やニュースが届くと自動的に更新されるため、評価は常に適切なものに保たれます。

マーベル・テクノロジーの場合、ある投資家はAIの導入で収益が急増すると考え、フェアバリューを高めに設定するかもしれませんし、別の投資家はデータセンターのエクスポージャーにリスクがあると考え、目標株価をかなり低めに設定するかもしれません。あなたのNarrativeは、ストーリーの展開に合わせて、あなたのリサーチをダイナミックに行動に変えます。

マーベル・テクノロジーのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Marvell Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:MRVL

Advertisement