Advertisement

ブロードコム、AIで1年119.5%急騰も検討は遅すぎ?

- この記事では、Broadcom がこれほど大きく上昇した後でもまだ魅力的であるかどうか疑問に思っている方、またはパーティに遅れて参加した方に向けて、現在の株価がその価値について本当に意味することを説明します。

- 株価は先週 3.2% ほど戻しましたが、それでも過去 1 か月で 11.7%、年初来で 68.2%、過去 1 年間で 119.5% と、ほとんどの優良企業が嫉妬するような複数年の上昇を記録しています。

- 最近のヘッドラインは、AI インフラとデータセンター向けの高性能チップにおけるブロードコムの戦略的地位と、ハイパースケール顧客をサポートするソフトウェアとネットワーキング事業への注目の高まりが中心となっている。同時に、市場の論評では、ブロードコムは AI インフラストラクチャの中核企業であるとの見方が強まっています。これは、半導体の循環的なリスクにもかかわらず、投資家が積極的に投資してきた理由の一助となっています。

- そのような熱意にもかかわらず、Broadcom のバリュエーション チェックは現在0/6 にとどまっており、従来の評価基準では一部の投資家が期待するほどお買い得ではないことを示唆しています。次に、さまざまなバリュエーション アプローチを紹介し、記事の最後では、市場が実際にどのような価格設定をしているのかを考える、より賢明な方法について触れていきます。

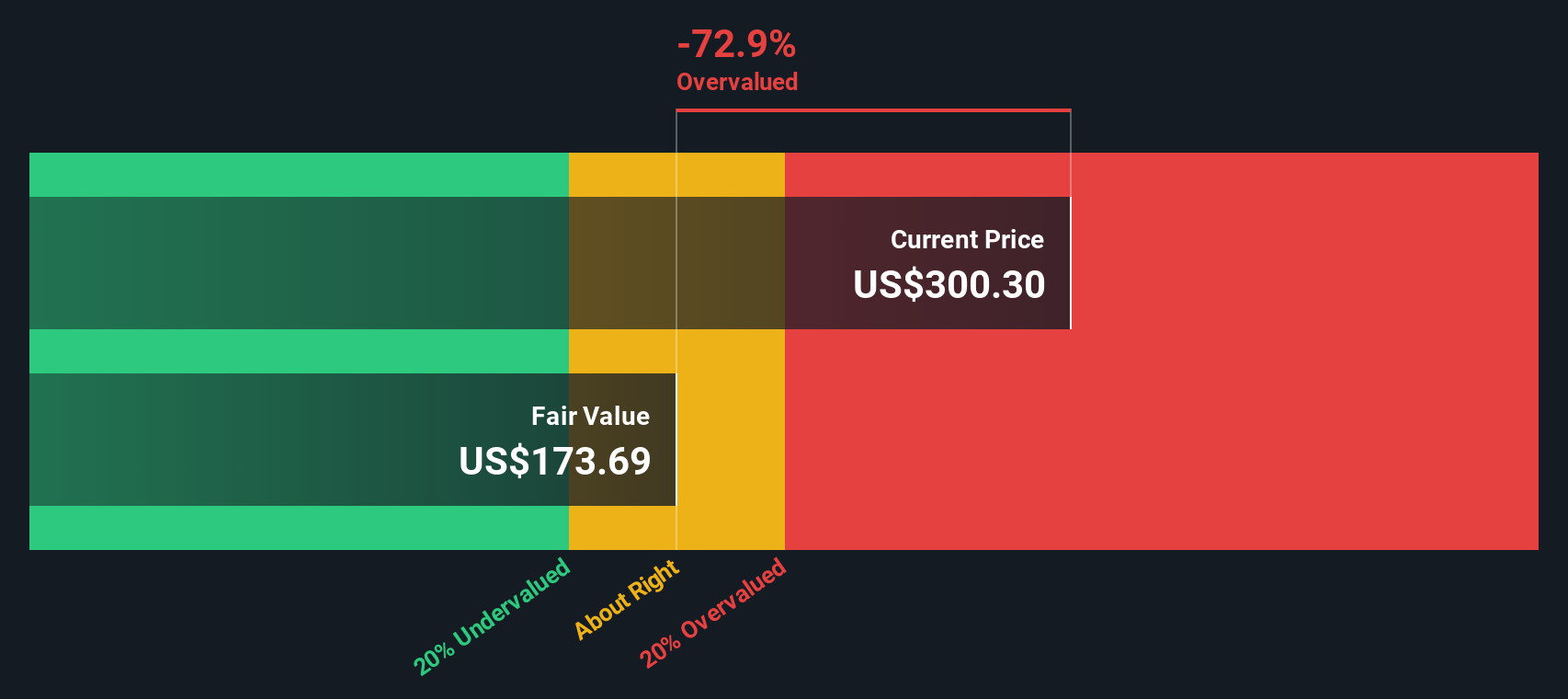

Broadcom のバリュエーション チェックは、わずか 0/6 でした。その他の赤信号については、評価の内訳をご覧ください。

アプローチ 1: Broadcom の割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) は、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在に割り引いて、現在の事業の価値を推定するものです。

Broadcom の場合、モデルは直近 12 か月間のフリーキャッシュフロー約 248 億ドルから開始します。アナリストは数年間の詳細な予測を提供し、Simply Wall St はその数値を超えて外挿します。予測されるフリー・キャッシュフローは、2035年には約1,631億ドルまで増加する。これは、すでに高い水準から非常に強力な複利効果を意味し、DCFがこれほど高い絶対評価を生み出す理由の一助となる。

これらすべての将来キャッシュフローを2ステージのフリーキャッシュフロー・トゥ・エクイティ・モデルで割り引いた後、推定される本源的価値は1株当たり約303.92ドルとなる。現在の株価と比較すると、純粋なキャッシュフローベースで株価が約28.4%割高であることを意味する。

結果割高

当社の DCF (Discounted Cash Flow) 分析では、Broadcom は 28.4% 高く評価されている可能性があります。908 銘柄の割安銘柄を見つけるか、独自のスクリーナーを作成して、より優れたバリュー機会を見つけましょう。

Broadcom の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: Broadcom の価格対収益

Broadcom のような一貫して利益を上げている企業の場合、株価収益率は、投資家が支払う金額を事業が現在生み出している利益に直接リンクさせるため、バリュエーションを測定する最も直感的な方法であることがよくあります。

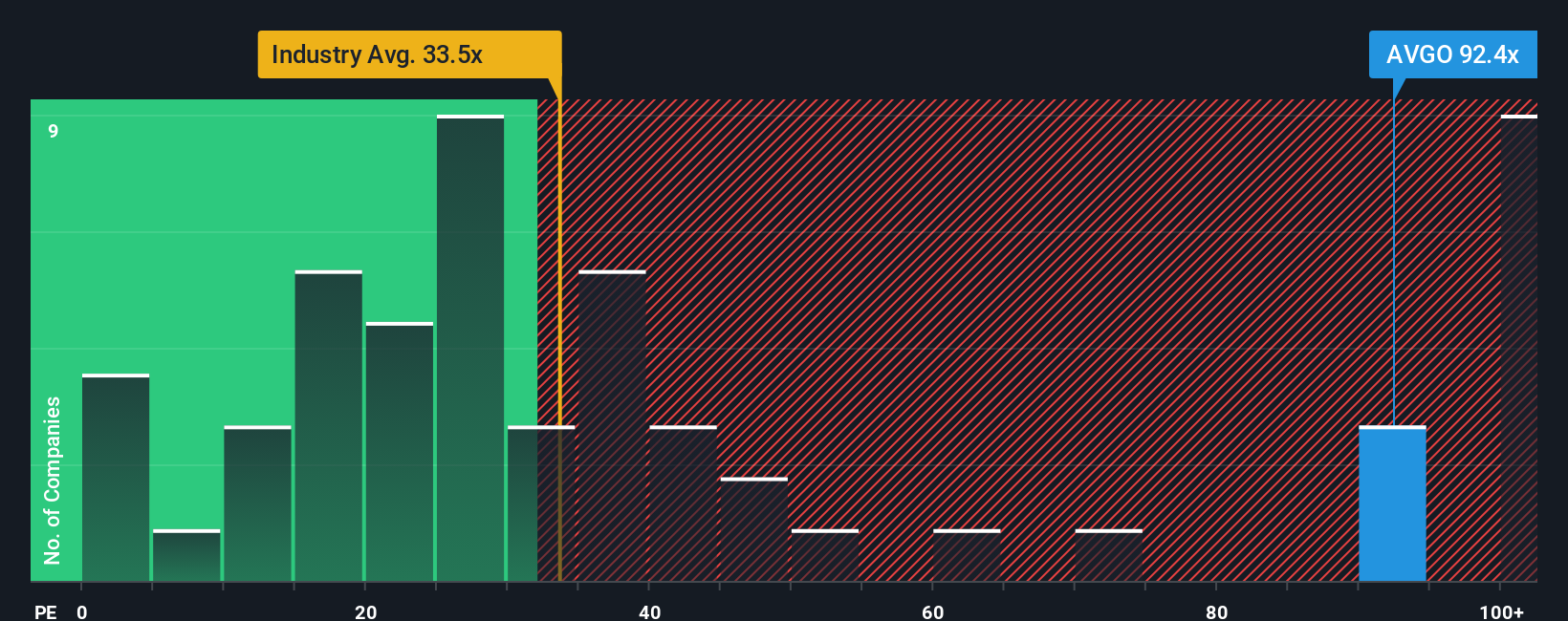

一般的に、成長率が高く、リスクが低いと判断された場合、通常の PE レシオまたは公正な PE レシオが高くなります。成長が鈍化したり、不確実性が高まったりすると、PE レシオは低くなります。Broadcom は現在、約 98 倍の PE で取引されていますが、これは半導体業界の平均である約 38 倍をはるかに上回り、同業他社グループの平均である約 56 倍を大きく上回っています。こうした単純な比較では、株価は割高に見えます。

Simply Wall St のフェア レシオは、Broadcom の収益成長見通し、収益性、業界、規模、リスク プロファイルを考慮した上で、合理的に予想される PE を推定することで、これらの鈍い基準を改善しようとするものです。Broadcom のフェア レシオは約 66.1 倍で、現在の 98 倍を大幅に下回っています。このフレームワークは、広範な平均と比較するのではなく、企業固有の要因を織り込んでいるため、「割高」の本当の意味をよりニュアンス豊かに捉えることができます。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1452社をご覧ください。

意思決定をアップグレード:Broadcom のシナリオを選択する

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、Broadcom に対する見方を数字に裏打ちされたストーリーに変えることができるシンプルなフレームワークです。Broadcom の収益、利益、マージンにどのようなことが起こると思うか、そのストーリーを Simply Wall St のコミュニティ ページにある予測にリンクすると、その後に続くフェアバリューが自動的に表示されます。これにより、今日の株価と比較し、そのギャップがいつ買い時か売り時かを示唆するかを監視し、新しいニュースや業績が到着すると、あなたのNarrativeがダイナミックに更新されるのを見ることができます。

ある Broadcom 投資家は、AI チップの需要加速、VMware との統合、および最近のアナリストの目標値の上限に近いフェアバリューを軸に、強気のナラティブを構築するかもしれません。一方、より慎重な投資家は、顧客集中、競争、負債に注目し、同じツールを使っているにもかかわらず、フェアバリューを最も弱気なターゲットに近い、より低い前提条件を設定するかもしれません。

Broadcom にはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall St によるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータおよびアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broadcom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement