Advertisement

ブロードコム(NASDAQ:AVGO)は負債が多すぎる?

チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、賢い投資家たちは、企業の危険性を評価する際、倒産につきものの負債が非常に重要な要素であることを知っているようだ。 重要なのは、ブロードコム(NASDAQ:AVGO) が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきでしょうか?

負債がもたらすリスクとは?

負債は、事業が新たな資本またはフリーキャッシュフローで返済に困るまで、事業を支援します。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな資本を調達し、株主を恒久的に希薄化させることである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

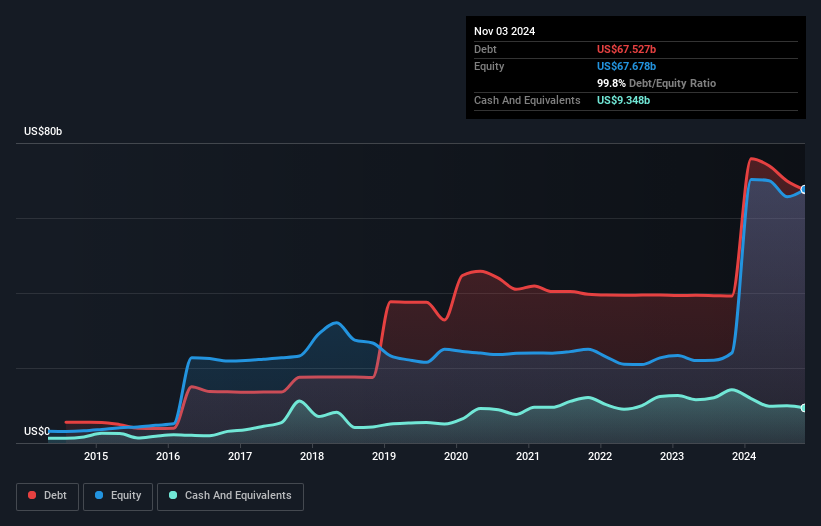

Broadcom の純負債とは?

過去の数字は下の図をクリックしてご覧いただけますが、2024 年 11 月時点で Broadcom は 675 億米ドルの負債を抱えており、1 年前より 392 億米ドル増加しています。 しかし、これを相殺する 93 億 5000 万米ドルの現金があるため、純負債は約 582 億米ドルとなります。

Broadcom のバランスシートの強さは?

最新のバランスシートから、Broadcom には 1 年以内に返済期限が到来する 167 億米ドルの負債と、それ以降に返済期限が到来する 813 億米ドルの負債があることがわかります。 これらの債務を相殺するために、ブロードコムは 93 億 5000 万米ドルの現金と、12 カ月以内に期限が到来する 63 億 3000 万米ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を823億米ドル上回っている。

ブロードコムの時価総額が 10.9 億米ドルと巨大であることを考えると、これらの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考えます。

企業の収益に対する負債を評価するため、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮します。

Broadcom の純有利子負債は EBITDA の 2.3 倍で、それほど多くありませんが、EBIT は支払利息の 4.4 倍に過ぎず、インタレスト カバーはやや低めに見えます。 この数字に警戒する必要はありませんが、同社の負債コストが実質的な影響を及ぼしていることは注目に値します。 残念ながら、Broadcom の EBIT は過去 12 カ月で 5.5% 減少しました。 この収益傾向が続けば、同社の負債負担は、子グマを見守るホッキョクグマの心臓のように重くなるだろう。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、Broadcom が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まります。 プロフェッショナルの見解を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、税務署は会計上の利益を重視するかもしれませんが、金融機関は実際の現金しか認めません。 したがって、論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることです。 株主にとって嬉しいことに、ブロードコムは過去 3 年間、EBIT を上回るフリーキャッシュフローを生み出しています。 このような強力な現金変換は、ダフト パンクのコンサートでビートが落ちたときの観客のように、私たちを興奮させます。

当社の見解

Broadcom の EBIT からフリーキャッシュフローへの転換は、クリスティアーノ・ロナウドが 14 歳以下のゴールキーパー相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆しています。 しかし、もっと悲観的な見方をすれば、EBIT の成長率には少し懸念があります。 これらの点を考慮すると、Broadcom は現在の負債水準に余裕を持って対処できるようです。 もちろん、レバレッジは株主資本利益率 (ROE) を向上させますが、その分リスクも高くなるため、この点については注視する価値があります。 負債残高を分析する場合、バランスシートがその出発点となるのは明らかです。 しかし、すべての投資リスクが貸借対照表にあるわけではありません。 例えば、Broadcom には、注意すべき 4 つの警告サインが あります。

もちろん、負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broadcom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement