Advertisement

ブロードコム(AVGO)の株価はまだ高騰する複数年のリターンに見合うか?

- Broadcom の現在の株価が真の価値を反映しているかどうか疑問に思っているのは、あなただけではありません。この記事では、数字が語る実際の価値について説明します。

- Broadcom 株の最終終値は 352.21 米ドルで、7 日間のリターンは 2.6%、30 日間のリターンは 2.1%、1 年間のリターンは 1.3%、1 年間のリターンは 57.7%、3 年と 5 年間のリターンは非常に大きくなっています。

- 最近のブロードコムへの注目は、主に半導体セクターにおける同社の役割に集中しており、投資家は業界の需要と供給の状況が現在の株価にどのように関係しているかを見極めています。このような背景は、最近の値動きがセンチメントや期待によるものなのか、それとも企業固有の動向によるものなのかを判断するのに役立ちます。

- 評価スコアが 1 であるように、Broadcom の評価スコアは 6 点満点中 1 点です。次に、従来の評価アプローチについて見ていきます。

Broadcom のバリュエーション スコアはわずか 1/6 です。その他の赤信号については、評価の内訳をご覧ください。

アプローチ 1: Broadcom の割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) モデルは、将来のキャッシュフローを予測し、それを必要収益率を使用して今日まで割り引くことで、企業の価値を推定します。これは基本的に、すべての将来キャッシュ ストリームが現在のドルでどの程度の価値があるかを問うものです。

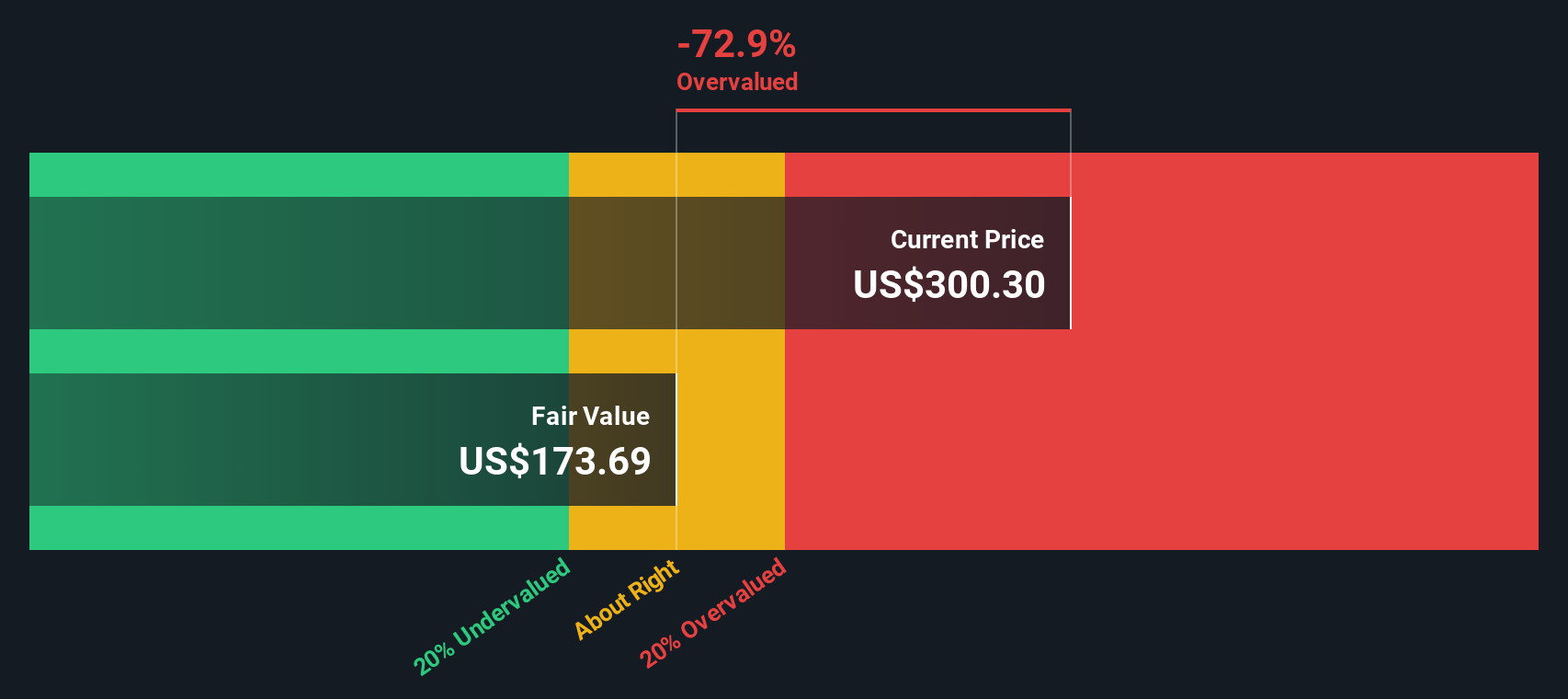

Broadcom の場合、ここで使用するモデルは、キャッシュ フロー予測に基づく 2 段階のフリー キャッシュ フローから株式へのアプローチです。直近 12 ヶ月間のフリーキャッシュフローは約 269 億ドルです。アナリストおよび外挿予測によると、フリーキャッシュフローは今後 10 年間にわたり予測され、2030 年には 1,071 億ドルに達します。

これらの予測キャッシュフローをすべて今日まで割り戻すと、DCFモデルは1株当たり約288.05ドルの本源的価値を示唆する。直近の株価 352.21 ドルと比較すると、株価はこのモデルが示唆する水準を約 22.3% 上回っていることになり、この指標では Broadcom は割高と判断されます。

結果割高

当社の DCF (Discounted Cash Flow) 分析では、Broadcom は 22.3% 高く評価されている可能性があります。881 銘柄の割安銘柄を検索するか、独自のスクリーナーを作成して、より優れた割安銘柄を検索してください。

Broadcom の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

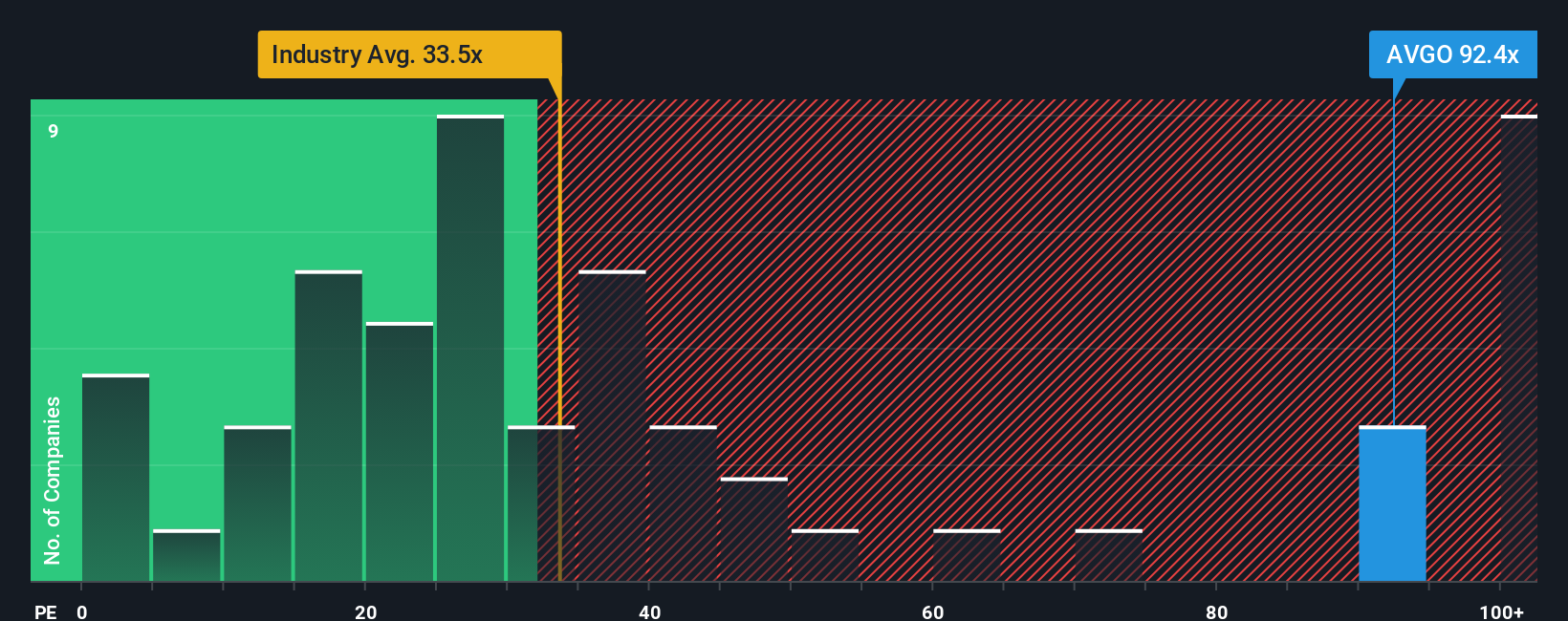

アプローチ 2: Broadcom の価格対収益 (P/E)

Broadcom のような収益性の高い企業にとって、PER は、株価を現在の株主が実質的に支払っている収益に直接結び付けるものであるため、価値について考える上で有用な方法です。

何をもって「正常な」 PER とみなすかは、市場が企業の成長性やリスクをどのように見ているかによって異なります。成長期待が高い、またはリスクが低いと判断されれば、PER は高くなり、成長率が低い、またはリスクが高いと判断されれば、通常は低い倍率が妥当と判断されます。

Broadcom の現在の PER は 72.21 倍です。これは、半導体業界平均の 42.00 倍を上回り、同業他社グループ平均の 54.61 倍を上回っています。Simply Wall St の Fair Ratio フレームワークはさらに一歩進んでおり、Broadcom の収益成長プロファイル、業界、利益率、時価総額、リスク要因を考慮した上で、どの程度の PER が妥当であるかを推定しています。Broadcom のフェア レシオは 55.37 倍です。

このフェア レシオは、平均的な半導体銘柄のように取引されることを想定するのではなく、企業独自の特性を調整するため、単純な同業他社や業界比較よりも調整されています。72.21倍とフェア・レシオ55.37倍を比較すると、株価はこの指標が示唆する水準を上回って取引されていることがわかる。

結果OVERVALUED

PERレシオは一つのストーリーを物語っていますが、本当のチャンスが別のところにあるとしたらどうでしょう?インサイダーが爆発的成長に大きく賭けている1445社をご覧ください。

意思決定をアップグレード:Broadcom のシナリオを選択する

先に、バリュエーションについてより良い考え方があることを述べました。ナラティブを使用すると、Broadcom のストーリーを将来の収益、利益、およびマージンに関する独自の仮定と組み合わせ、それを予測および公正価値にリンクし、Simply Wall St のコミュニティ ページにある簡単なツールを使用して、その公正価値と今日の価格を比較することができます。例えば、ある投資家は、AI チップ需要の加速、VMware が牽引するソフトウェア マージン、アナリスト目標の高い 415.56 米ドルに近いフェアバリューを軸に、強気の Broadcom Narrative を構築するかもしれません。別の投資家は、AI の顧客集中、競争、負債に注目し、フェアバリューを 218 米ドルの下限目標に近づけるかもしれない。こうすることで、現在の価格が高いか安いか、あるいは自分のテーゼにとって適切かどうかを判断するための、明確で数字に裏打ちされた方法を得ることができる。

Broadcom にはまだ続きがあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall St によるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broadcom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement