Broadcom Inc.(NASDAQ:AVGO) の低調な決算に投資家は失望しました。 しかし、私たちの分析によると、低調な見出しの数字は、いくつかの肯定的な基礎的要因によって相殺されつつあります。

Broadcom の収益に対するキャッシュフローの検証

財務の世界では、企業が報告された利益をどれだけフリーキャッシュフロー (FCF) に変換しているかを測定するために使用される重要な比率は、発生比率(キャッシュフローから) です。 発生比率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割ります。 キャッシュフローからの発生比率を「FCF以外の利益比率」と考えることもできる。

つまり、発生比率がマイナスであることは良いことであり、それはその企業が利益から想像されるよりも多くのフリーキャッシュフローをもたらしていることを示しているからである。 これは、発生比率がプラスになることを心配すべきということを意味するものではないが、発生比率がむしろ高い場合は注目に値する。 注目すべきは、一般的に言って、高い発生比率は目先の利益にとって悪い兆候であることを示唆する学術的根拠があることだ。

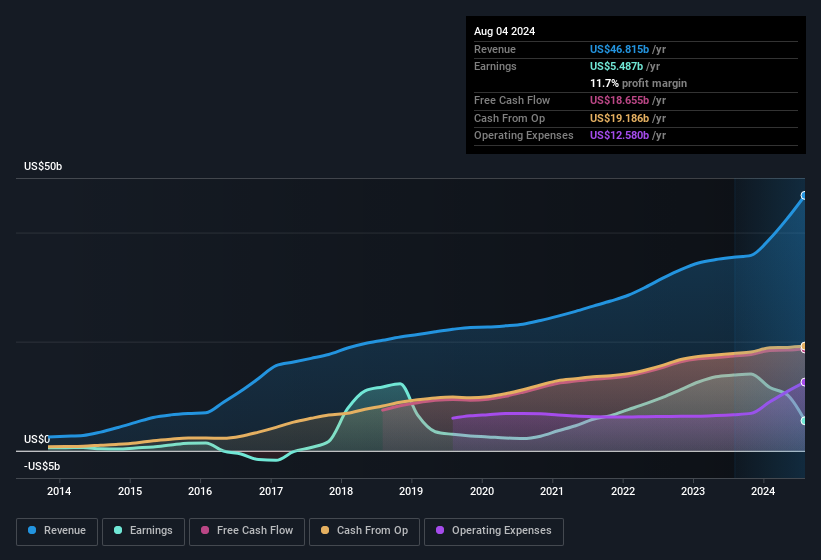

2024 年 8 月までの 1 年間、Broadcom の発生率は -0.15 でした。 このことは、ブロードコムの現金化能力が非常に高く、昨年度の収益がフリーキャッシュフローを大幅に下回っていたことを示唆しています。 つまり、ブロードコムはこの期間に 190 億米ドルのフリーキャッシュフローを生み出し、報告された 54 億 9,000 万米ドルの利益を凌駕しました。 ブロードコムの株主は、フリーキャッシュフローが過去 1 年間で改善したことを喜んでいるに違いありません。 しかし、それだけでは話は終わりません。 損益計算書の異常項目が発生率にどのような影響を与えたか、また、希薄化が株主にどのような悪影響を及ぼしているかを見てみましょう。

アナリストが将来の収益性をどう予測しているのか、気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

収益の質を評価する上で不可欠な要素の 1 つは、企業が株主をどれだけ希薄化しているかを見ることです。 Broadcom は昨年、発行株式数を 13% 増加させました。 その結果、純利益はより多くの株式で分配されるようになりました。 EPS のような 1 株当たりの指標は、実際の株主が会社の利益からどれだけの恩恵を受けているかを理解するのに役立ちます。 Broadcom の過去の EPS 成長率を確認するには、このリンクをクリックしてください。

Broadcom の希薄化による 1 株当たり利益 (EPS) への影響について

Broadcom の純利益は、過去 3 年間で年間 5.3% 減少しました。 過去 12 か月間に限っても、利益は 60% 減少しています。 悲しいことに、1 株当たり利益はさらに減少し、この間に 63% も減少しています。 したがって、希薄化は株主還元に顕著な影響を及ぼしている。

ブロードコムの EPS が長期的に成長すれば、株価が同じ方向に動く可能性が飛躍的に高まります。 しかし、利益が増加しても 1 株当たり利益が横ばい (あるいは低下) であれば、株主はあまり利益を得られないかもしれません。 そのため、企業の株価が伸びるかどうかを評価することを目的とするならば、長期的には純利益よりもEPSの方が重要であると言える。

異常項目が利益に与える影響

Broadcom の利益は、過去 12 ヶ月間に 17 億米ドルに相当する異常項目によって減少し、これが異常項目に反映されるように、高い現金転換率を生み出すのに役立ちました。 これは、現金支出を伴わない費用で紙の利益が減少した企業に見られるものです。 異常項目が会社の利益を圧迫するのは決して良いことではないが、上向きに考えれば、事態は早晩改善するかもしれない。 世界中の上場企業の大半を分析したところ、重要な異常項目は繰り返されないことが多いことがわかった。 そして、これらの項目が異常と見なされることを考えれば、それは驚くべきことではありません。 Broadcom がこのような異常な支出を繰り返さないのであれば、他のすべての条件が同じであれば、来年は増益になると予想されます。

Broadcom の利益パフォーマンスに関する考察

結論として、Broadcom の発生比率と異常項目の両方から、法定利益はおそらく妥当な保守的なものであることが示唆されますが、希薄化によって 1 株当たりの業績は法定利益の数字が示唆するよりも弱くなっています。 これらの要因から、Broadcom の収益の可能性は、少なくとも見かけと同程度であり、それ以上かもしれないと考えています! ビジネスとしての Broadcom について詳しく知りたい場合は、Broadcom が直面しているリスクを認識しておくことが重要です。 その一例です:Broadcom の注意すべき 4 つの兆候を発見しました。

Broadcom の検証では、業績を実際よりも良く見せる特定の要因に焦点を当てました。そして見事に合格しました。 しかし、些細なことに心を集中させることができれば、常に多くの発見があります。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broadcom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.