Advertisement

- TJXカンパニーは、その長い経営の後でもまだお買い得なのか、それとも簡単に儲かるものはもうほとんど儲かってしまったのか、疑問に思っていませんか?この内訳は、現在の価格が本当に価値に見合っているかどうかを判断するのに役立つだろう。

- 先週、株価は1.6%ほど下落したが、これは過去1ヶ月間に7.1%の堅調な上昇を記録した後のことで、長期リターンは年初来で23.8%、過去1年で21.7%、3年では97.1%近く、5年では147.0%と好調だ。

- 最近のヘッドラインでは、TJXがオフプライス・リテールにおいて回復力を維持し、消費者の消費パターンが変化しても、バリュー重視の買い物客を引きつける能力があることが強調されている。これは、TJXのビジネスモデルが不安定な経済状況に対応できるものであるという考えを補強している。投資家は、TJXが小売業界のトレンドが変化する中で、トラフィックの増加、マーチャンダイジング、在庫の規律をどのようにバランスさせるかに注目している。

- このような強さにもかかわらず、TJXのバリュエーション・チェックは現在0/6にとどまっている。次章では、様々なバリュエーション・アプローチがTJXの株価をどのように評価しているかを紹介し、本稿の最後には、TJXの公正価値についてより確かな考え方を示す。

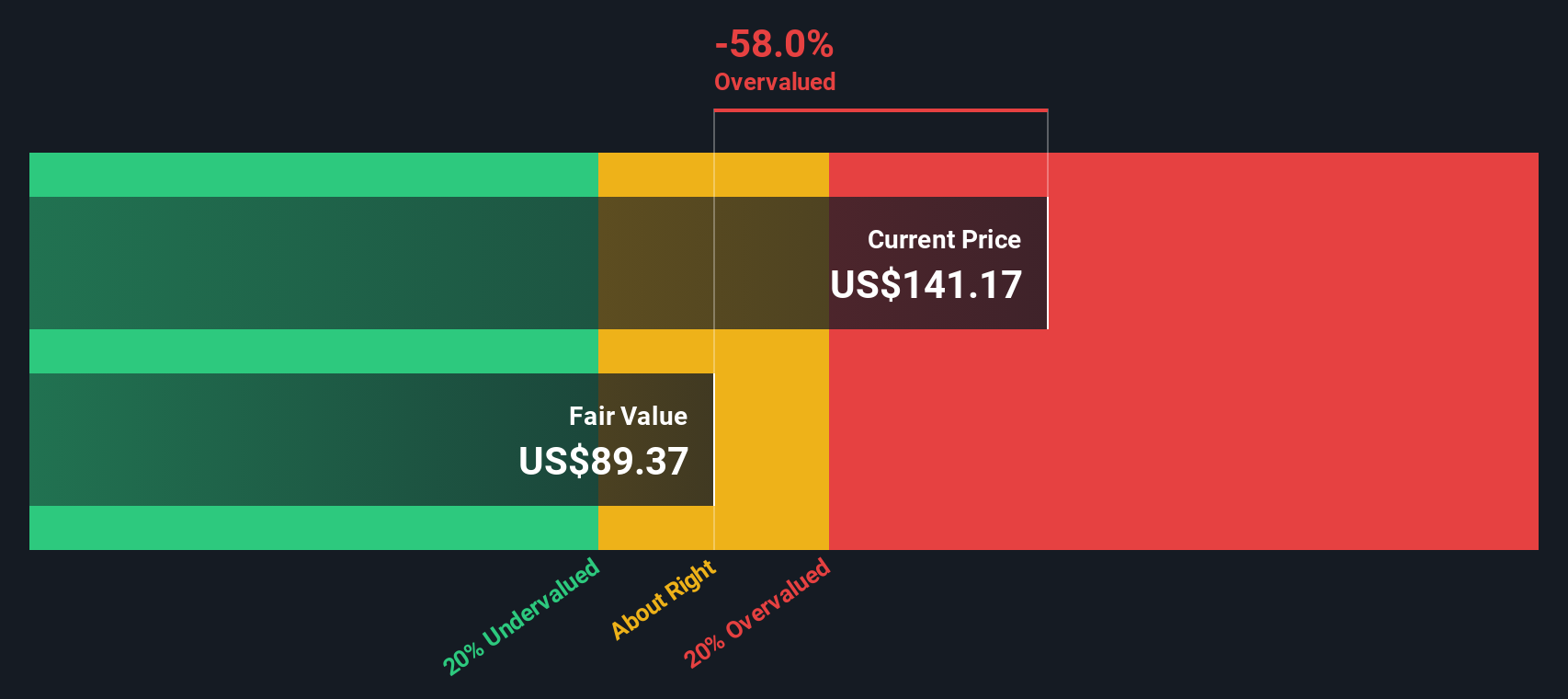

TJXカンパニーのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:TJXカンパニーの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを今日まで割り引くことで、事業の価値を推定するものである。TJX Companiesの場合、モデルは、キャッシュフロー予測と長期的な成長鈍化に基づく2段階のフリーキャッシュフロー対株式アプローチを使用している。

TJXのフリー・キャッシュ・フローは12ヶ月累計で約44億9,000万ドルで、アナリストはこれが時間の経過とともに徐々に増加すると予想しており、Simply Wall Stは当初のアナリストのホライズンを超えて外挿しました。2030年までに、フリー・キャッシュフローはおよそ65.5億ドルに達すると予測され、2026年から2035年までの中間年次予測も計算に組み込まれている。これらの将来キャッシュフローを現在価値に割り戻し、現在の株式の価値を推定する。

これに基づき、DCFモデルは1株当たり約101.05ドルの本源的価値を算出した。現在の株価と比較すると、これは株価が約48.5%割高であることを意味し、予想されるキャッシュフローの成長の多くがすでに株価に反映されていることを示している。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、TJXカンパニーは48.5%割高である可能性がある。935の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

TJX カンパニーズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: TJXの株価と利益の比較

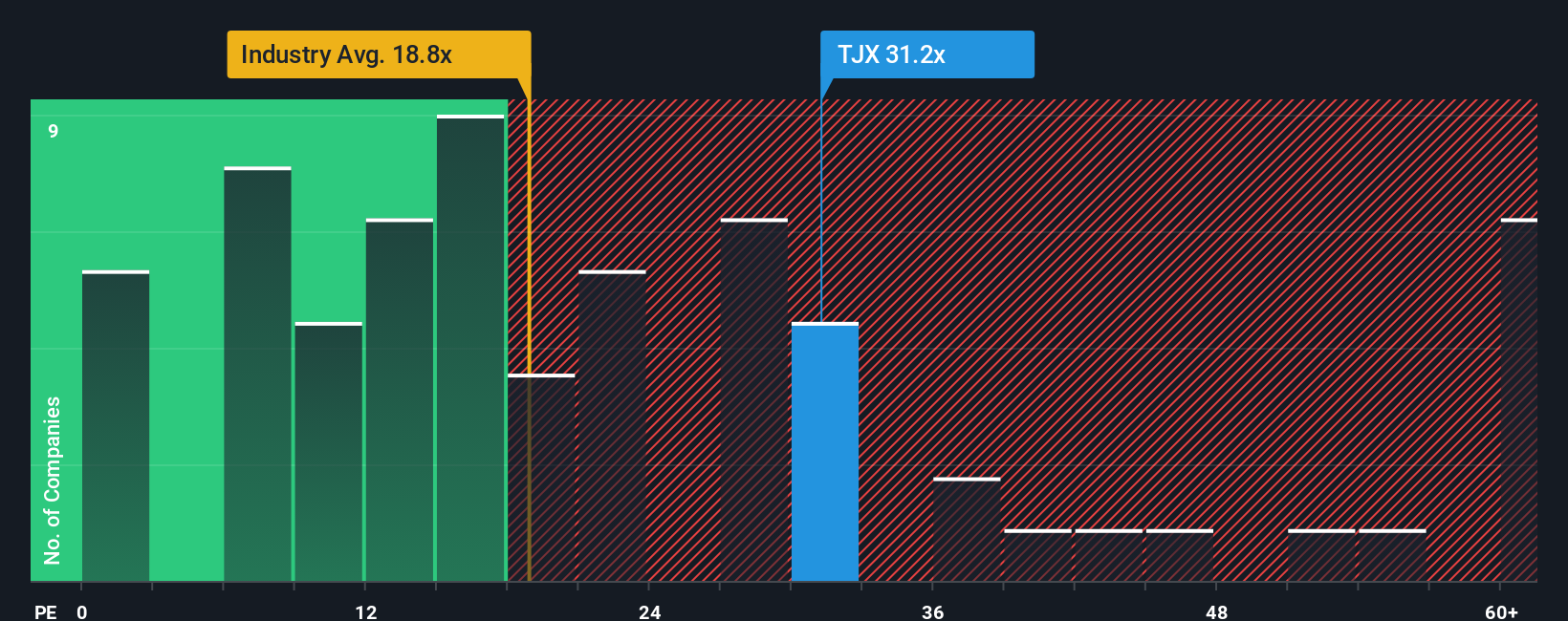

TJXのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して妥当な価格を支払っているかどうかを測るのに有効な方法である。一般的に、成長が力強く、信頼性が高く、リスクが低いと思われる企業は、より高いPEを正当化することができ、成長が遅い企業やリスクの高い企業は、より低い倍率で取引される傾向があります。

TJXは現在、約32.6倍のPEで取引されており、専門小売業界平均の約18.1倍、より広範な同業他社グループ平均の約20.2倍を大きく上回っている。シンプリー・ウォールStは、独自のフェア・レシオでさらに一歩踏み込み、TJXの利益成長プロファイル、マージン、規模、業界、リスク要因を考慮した上で、市場が通常どの程度のPEをTJXに割り当てるかを推定している。TJXのフェア・レシオは約22.1倍で、現在の株価を大きく下回っている。このフェア・レシオはTJXに合わせたものであるため、単純な同業他社比較や業界比較よりも微妙なベンチマークとなる。

フェア・レシオ22.1倍と実際のPE32.6倍を比較すると、株価はファンダメンタルズが正当化する水準より割高な水準で取引されていることがわかる。

結果割高

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

あなたの意思決定をアップグレード:TJX企業の物語を選ぼう

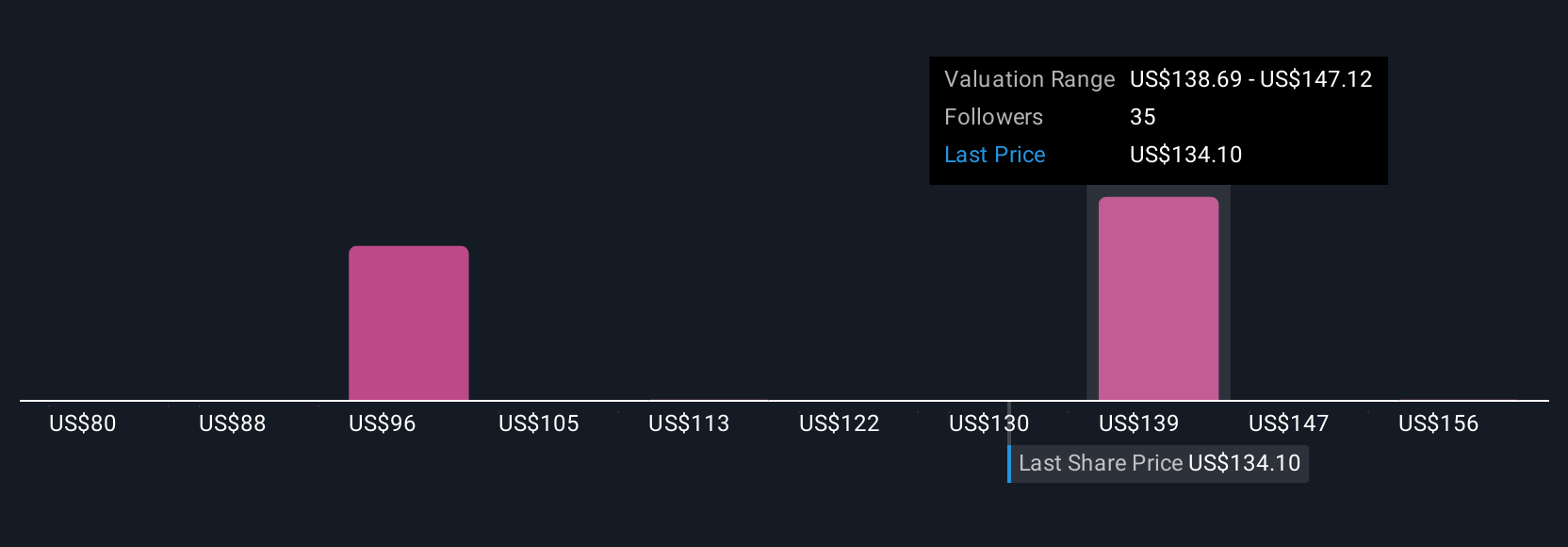

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、TJX Companiesのストーリーに対するあなたの見方を、将来の収益、利益、マージン、公正価値の背後にある数字と結びつける簡単な方法、ナラティブを紹介しよう。

ナラティブとは、あなた自身の投資ストーリーのことで、TJXのトラフィック、店舗の成長、収益性の原動力は何であると考え、その信念を具体的な財務予測と、静的な倍率だけに頼るのではなく、フェアバリューの見積もりに結びつけるものです。

シンプリー・ウォールストリートでは、ナラティブはコミュニティ・ページにあり、使いやすく設計されている。投資家がナラティブ・フェアバリューを現在の市場価格と比較できるようにすることを目的としており、新たな業績、ガイダンス、ニュースが流れると自動的に更新されます。

例えば、あるTJXのNarrativeは慎重で、成長とマージンが衰えると考えるなら、フェアバリューを1株あたり約90ドルに近いと仮定するかもしれない。また、より楽観的な見方では、グローバル展開、旺盛なオフプライス需要、利益率の改善がより長く続くと考えれば、1株当たり164ドル付近のフェアバリューを正当化するかもしれない。

TJXカンパニーのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TJX Companies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:TJX

Advertisement