ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、コンテナーストア・グループ社(NYSE:TCS)が負債を抱えていることだ。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

負債はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 最悪の場合、債権者に返済できなくなった企業は倒産する可能性がある。 このようなケースはあまり多くはないが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Container Store Groupの純負債とは?

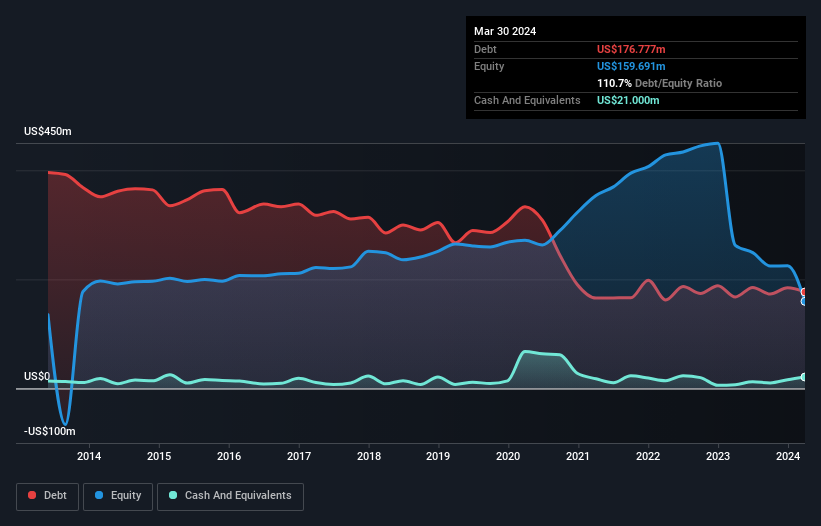

下の画像をクリックすると詳細が見られますが、2024年3月時点のコンテナ・ストア・グループの負債は1億7,680万米ドルで、1年前の1億6,770万米ドルから増加しています。 しかし、現金は2,100万米ドルあるので、純負債は1億5,580万米ドルである。

コンテナ・ストア・グループの負債について

最新の貸借対照表データによると、コンテナー・ストア・グループの負債は1億9,310万米ドルで、1年以内に返済期限が到来し、その後5億8,360万米ドルの返済期限が到来する。 これを相殺するために、2,100万米ドルの現金と、12ヶ月以内に支払期限の到来する2,710万米ドルの債権がある。 つまり、現金と短期債権を合計した額より7億2,850万米ドル多い負債がある。

この赤字は、3,620万米ドルの同社に影を落とし、まるで凡人の上にそびえ立つ巨像のようだ。 だから我々は、間違いなくバランスシートを注意深く観察するだろう。 結局のところ、コンテナストア・グループは、今日債権者に支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったものと、利払い・税引き・償却前利益(EBIT)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

コンテナストア・グループのEBITDAに対する有利子負債の比率(3.5)は、ある程度の負債を使用していることを示唆しているが、その金利カバーは0.01と非常に弱く、高いレバレッジを示唆している。 同社は多額の減価償却費を負担しているようで、EBITDAは間違いなく収益の寛大な尺度であるため、負債の負担は見た目よりも重いのかもしれない。 借入コストが株主へのリターンに悪影響を及ぼしているのは明らかだ。 さらに悪いことに、コンテナストア・グループのEBITは昨年1年間で100%減少した。 収益がこのような軌跡をたどるのであれば、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しいだろう。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、コンテナストア・グループが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、ビジネスには負債を返済するためのフリーキャッシュフローが必要です。 そこで論理的なステップとしては、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることです。 過去3年間、コンテナストア・グループは、EBITの13%に相当するフリー・キャッシュフローを報告している。 この低水準のキャッシュ・コンバージョンは、負債を管理・返済する能力を弱体化させている。

当社の見解

表面的には、コンテナストア・グループのEBIT成長率は、私たちにこの株式について暫定的なものを残し、その総負債のレベルは、1年で最も忙しい夜に1つの空のレストランよりも魅力的ではありませんでした。 また、EBITからフリー・キャッシュ・フローへの換算でさえ、大きな自信を抱かせるものではない。 先に述べたすべての要因を考慮すると、コンテナ・ストア・グループは本当に負債を抱えすぎていると思われる。 私たちの考えでは、この銘柄はかなりハイリスクであり、おそらく避けるべき銘柄である。 負債のレベルを分析する場合、バランスシートは明らかにスタート地点である。 しかし、すべての投資リスクが貸借対照表にあるわけではない。 コンテナ・ストア・グループは 、 投資分析において2つの警告サインを示して おり、そのうちの1つは無視できない...。

全てが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Container Store Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.