Advertisement

- 158.32ドルのアリババ・グループ・ホールディングはまだお買い得なのか、それとも上値の大部分はすでに織り込み済みなのか、疑問に思ったことがあるなら、その疑問を冷静かつ明快に解き明かすには絶好の場所にいる。

- 株価は年初来で86.4%、過去12カ月で87.3%という大幅な上昇を記録しているが、直近30日間では3.9%下落し、5年前の株価を37.0%下回っている。

- 最近のヘッドラインでは、アリババが現在進めている事業部門別の再編と、中核となるeコマースとクラウドへの再注力が注目されている。投資家はこれを、隠れた価値を解き放ち、実行力を研ぎ澄ます方法と見ている。同時に、中国規制の基調の変化と国内成長を後押しする取り組みにより、以前はセンチメントの重荷となっていたマクロリスクの過重性が緩和されている。

- 当社のフレームワークでは、アリババのバリュエーション・チェッ クスコアは6点満点中5点であり、ほとんどの指標で割安に見 られることを示唆している。次に、様々なバリュエーション・アプローチがどのようにこのような見方を導き出したかを説明し、最後に、より包括的なバリューの考え方を紹介します。

アリババ・グループ・ホールディングは昨年87.3%のリターンを達成した。マルチライン・リテール業界の他の企業との比較を見てみよう。

アプローチ1:アリババ・グループ・ホールディングの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在の価値に割り戻すことで、事業の価値を推定するものです。アリババ・グループ・ホールディングの場合、このモデルは、CN円のキャッシュフロー予測に基づく2段階のフリー・キャッシュフロー対株式アプローチです。

アリババの直近12ヶ月のフリーキャッシュフローは約509億円で、アナリストは事業規模が拡大するにつれてこれが大幅に拡大すると予想している。シンプリー・ウォールストリートは、今後数年間のアナリスト予想と独自の外挿を組み合わせ、2035年のフリー・キャッシュ・フローを約4,065億円と予想し、適切な割引率を用いて現在に調整した。

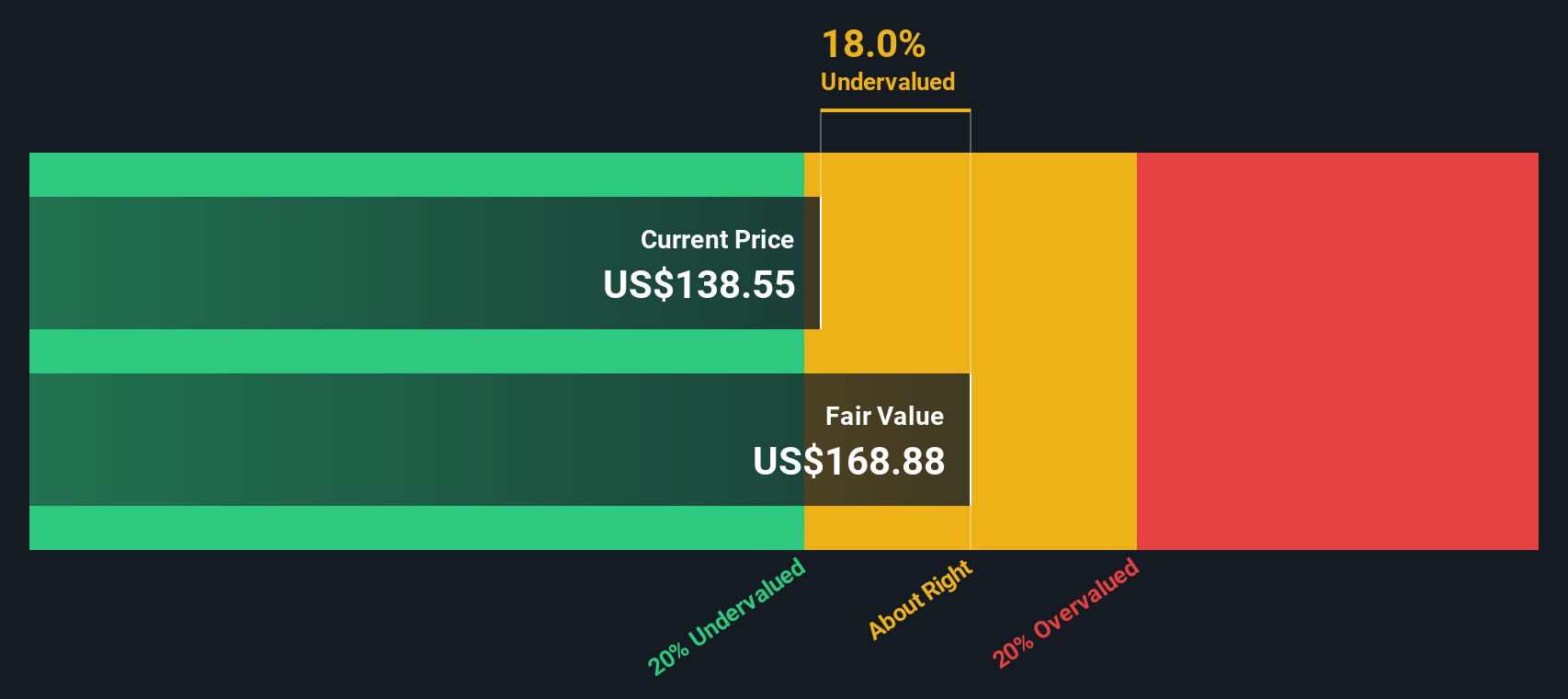

これらの割引キャッシュフローを足し合わせると、現在の株価が158.32ドルであるのに対し、1株当たりの本源的価値は267.17ドルと推定される。これは、株価がDCFベースの価値に対して約40.7%のディスカウントで取引されていることを意味し、より強力なキャッシュフロー期待にもかかわらず、市場はまだかなりの警戒感を価格設定していることを示している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析によると、アリババ・グループ・ホールディングは40.7%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく906以上の割安株を発見してください。

アリババ・グループ・ホールディングの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アリババホールディングの株価と利益の比較

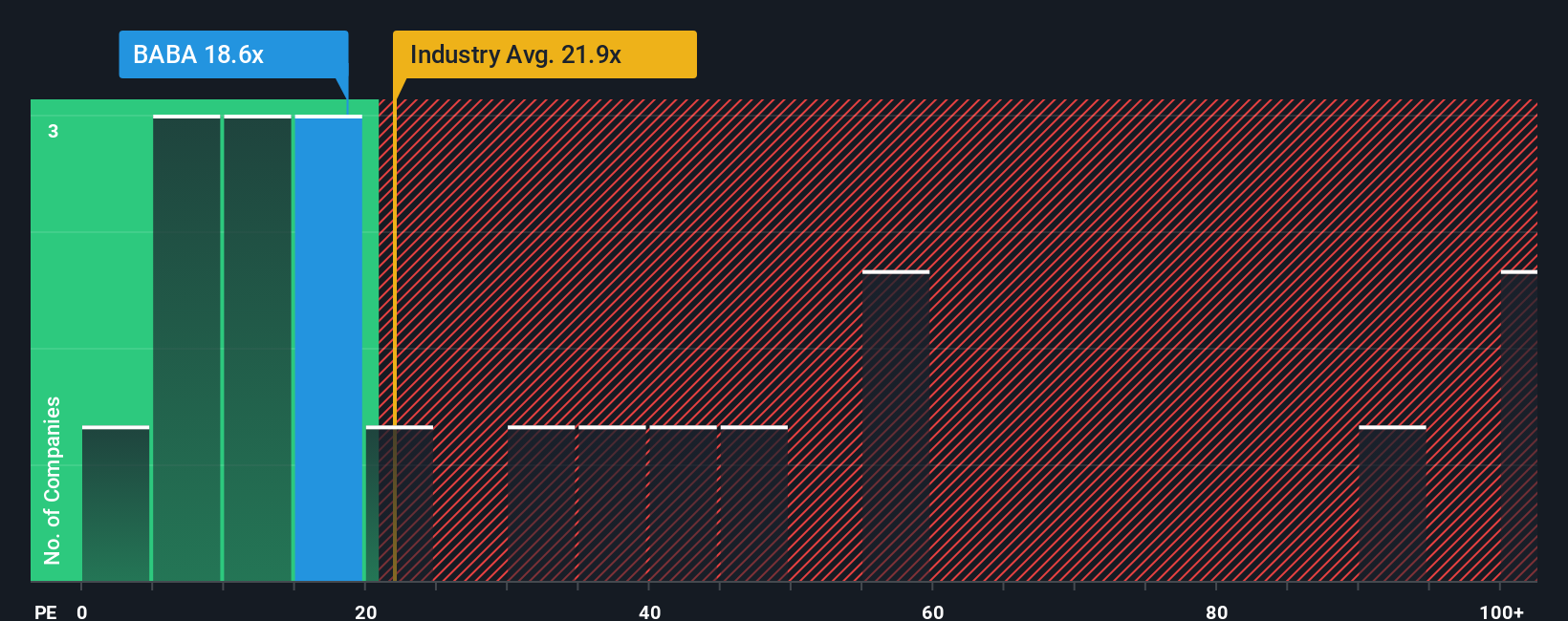

アリババ・グループ・ホールディングのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して現在いくら支払いたいと考えているかを示す有用なスナップショットです。これは、将来の成長とリスクに関する期待を単一の比較可能な数値に集約したものです。

一般的に、成長が速くリスクの低い企業はPE倍率が高く、成長が遅く変動の激しい企業は通常低い倍率で取引される傾向があります。アリババは現在、約19.9倍の利益で取引されており、これは多角小売業界の平均約19.8倍とほぼ同水準だが、より広範な同業他社グループの平均約37.5倍を大きく下回っている。これは、市場が類似銘柄の多くと比較して、同社をかなり割安に評価していることを示唆している。

Simply Wall Stのフェア・レシオ・フレームワークは、企業の収益成長見通し、利益率、業種、時価総額、リスクプロファイルを考慮した上で、どの程度のPE倍率で取引するのが妥当かを推定するものです。アリババの場合、フェア・レシオは現在の19.9倍に対し、30.8倍となる。このアプローチは、広範な同業他社との比較ではなく、アリババ自身のファンダメンタルズに合わせたものであるため、よりニュアンスの異なる見方を提供する。これに基づけば、アリババの株価は相当割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:アリババ・グループ・ホールディングの物語を選ぼう

ナラティブとは、企業について作成するシンプルなストーリーのことで、その企業の将来に対する見方(収益、利益、マージン)を財務予測につなげ、最終的に今日の株価と比較できるフェアバリューの見積もりにつなげるものです。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブは何百万人もの投資家が使っている簡単でアクセスしやすいツールであり、あるビジネスが特定の方法で業績を上げると考える理由を説明し、そのストーリーを数字に変換し、そしてその株が自分のフェア・バリューに対して割安か割高かを見ることができる。

例えばアリババの場合、ある投資家は貿易摩擦、規制圧力、成長鈍化に焦点を当てた慎重なナラティブを構築し、フェアバリューを1株当たり107ドル近辺に設定し、待機するか切り詰めるかを決定するかもしれない。また、加速するクラウドとAIのモメンタム、回復力のあるeコマース、利益率の改善を重視し、フェアバリューを1株当たり197ドルに近づけ、株価は現在の水準でも上昇余地があると考える投資家もいるかもしれない。

アリババ・グループ・ホールディングについては、2つの代表的なアリババ・グループ・ホールディング・ナラティブをご紹介します:

フェアバリュー:196.83ドル

現在価格に対する割安感:19.6

予想収益成長率:8.79

- アリババはAI、クラウド、クイック・コマースへの重点投資により長期的な利益を享受しており、これらの取り組みが拡大すれば収益の加速と利益率の拡大が期待できると見ている。

- eコマース、ローカルサービス、ロイヤルティプログラムのエコシステム統合は、ユーザーエンゲージメント、クロスセリング、ライフタイムバリューを高める原動力になると強調。

- 大規模な設備投資と営業費用による短期的なEBITDAとフリーキャッシュフローの圧迫を認めつつも、継続的な需要と効率性の改善により、より高いフェアバリューが正当化されると主張。

フェアバリュー:107.09ドル

インプライド・オーバーバリュエーション対現在価格:47.8

予想収益成長率:14.12

- DCFのフレームワークを適用し、堅調な成長と潤沢なネットキャッシュがあっても、フェアバリューは現在の株価より大幅に低い。

- 米中貿易摩擦、規制圧力、為替エクスポージャーなど、マクロ・地政学的リスクをバリュエーションの潜在的なブレーキとして強調。

- AI、クラウド、eコマースの勢いは強いが、こうしたプラス材料はすでに織り込み済みであり、現在の水準では安全マージンが限られていると主張。

これらの対照的なストーリーは、アリババのAIとクラウドのペイオフタイムライン、競合の激しさ、マクロリスクに関する異なる仮定が、同じ基礎データに基づくことができることを示している。重要なのは、どのストーリー(またはストーリーの組み合わせ)が自分の将来像に最もマッチするかを決め、新たな情報が時間とともにその「物語」をどのように補強し、あるいは挑戦していくかを追跡することである。

アリババ・グループ・ホールディングのストーリーにはまだ続きがあると思いますか?アリババ・グループ・ホールディングのストーリーにはまだ続きがあると思いますか?

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alibaba Group Holding が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BABA

Advertisement