Advertisement

- アリババ・グループ・ホールディングはお買い得なのか、それともすでに織り込み済みなのか。アリババの株価は年初来85.5%という驚異的な上昇を見せ、注目を集めている。

- 年初来で85.5%という驚異的な上昇を遂げたアリババの株価は注目を集めている。しかし、直近30日間では12.4%の反落を記録しており、これはモメンタムの変化やリスク認識の変化を示している可能性がある。

- 最近のニュースの中心は、アリババによる事業再編とイノベーション推進への取り組みだ。これらの動きは、将来の成長に対する興奮と潜在的な実行リスクに関する議論の両方を巻き起こしている。また、戦略的投資や市場拡大に関するヘッドラインも、取引の活況や長期的な見通しに関する憶測の一因となっている。

- バリュエーション面では、同社は6つの主要基準のうち5つを満たし、5/6の高いバリュエーション・スコアを獲得している。次に、主なバリュエーション・アプローチを分解し、アリババの現在の株価が真の潜在能力と一致しているかどうかを評価するための、より賢明な方法を探ります。

アリババ・グループ・ホールディングは昨年、83.4%のリターンを達成しました。マルチライン・リテール業界の他の企業との比較を見てみましょう。

アプローチ1:アリババ・グループ・ホールディングの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業価値を推定します。アリババ・グループ・ホールディングの場合、このアプローチは、CN円における長期的なキャッシュ生成の可能性に着目し、2段階のフリーキャッシュフロー対株式法を用いている。

現在、アリババの直近12ヶ月のフリーキャッシュフローは405.6億人民元である。アナリストは今後5年間の予測を示し、力強い成長を示している。例えば、フリーキャッシュフローは2029年までに1903億7000万中国元に達すると予想されている。その後、シンプリー・ウォール・ストリートはさらに推計し、アリババは2035年までに4050億円以上のフリーキャッシュフローを生み出すと予測している。これらの予測は、野心的な成長期待と、今後10年間にキャッシュを生み出す強力な能力を浮き彫りにしている。

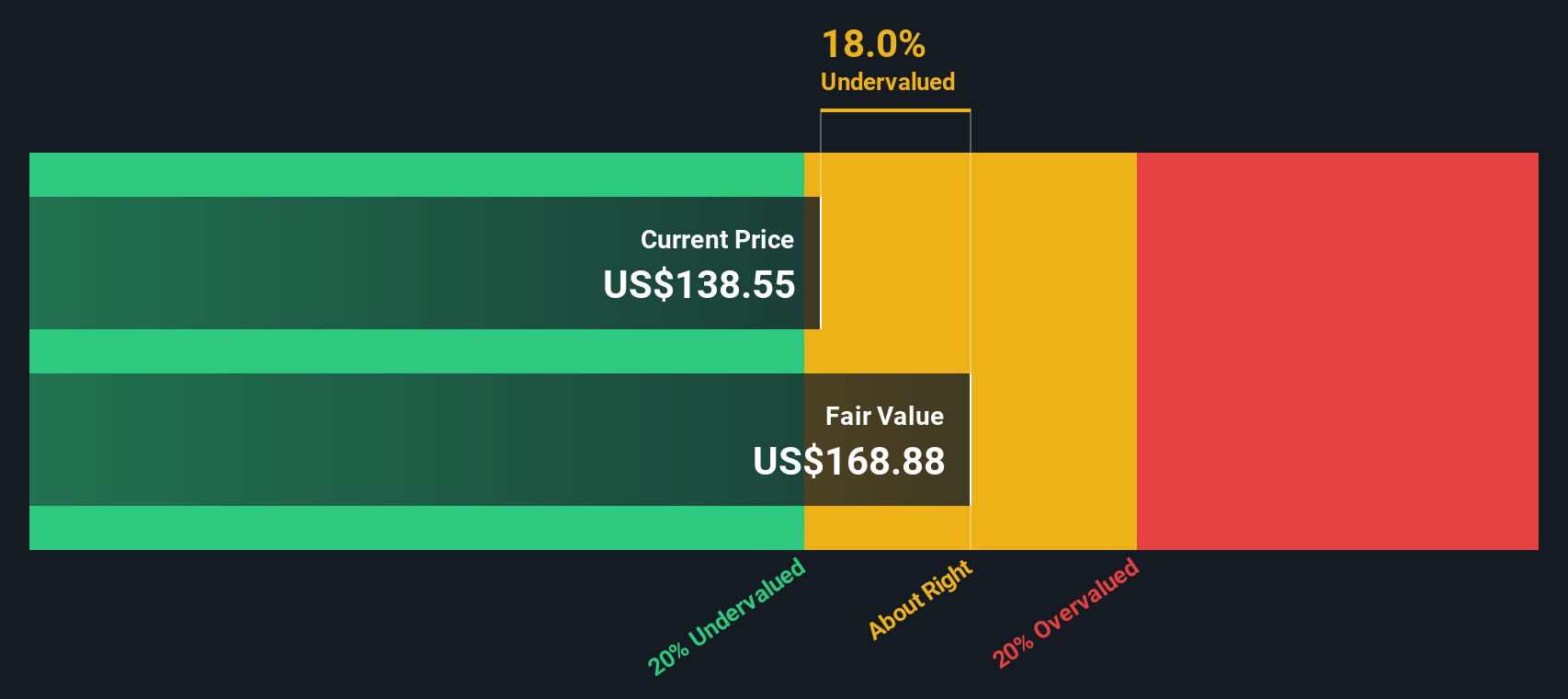

これらのキャッシュフロー予測に基づき、DCFモデルを用いてアリババの本源的公正価値を算出すると、1株当たり264.59ドルとなる。今日の株価はこの価値に対して40.4%のディスカウントを意味し、この分析はアリババの株価が著しく過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、アリババ・グループ・ホールディングは40.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく923の割安株を発見してください。

アリババ・グループ・ホールディングの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アリババグループホールディングの株価と利益の比較

株価収益率(PE)は、企業の株価と収益を直接比較するため、収益性の高い企業の評価指標として広く知られています。これは、投資家が1ドルの利益に対してどれだけの金額を支払っても良いと考えているかを示すものです。アリババ・グループ・ホールディングのような安定した収益を上げている企業では、PEレシオによって投資家は絶対的価値と相対的価値の両方を迅速に評価することができます。

しかし、何をもって「公正な」PEレシオとするかは、いくつかの要因に影響される。一般的に、成長期待が高い企業やリスクが低いと認識されている企業は、より高いPE倍率を求めます。不確実性や業界の逆風に直面している企業は、割安で取引される可能性がある。このため、PEレシオの比較には文脈が必要であり、すべてのマルチプルが同じように作成されるわけではありません。

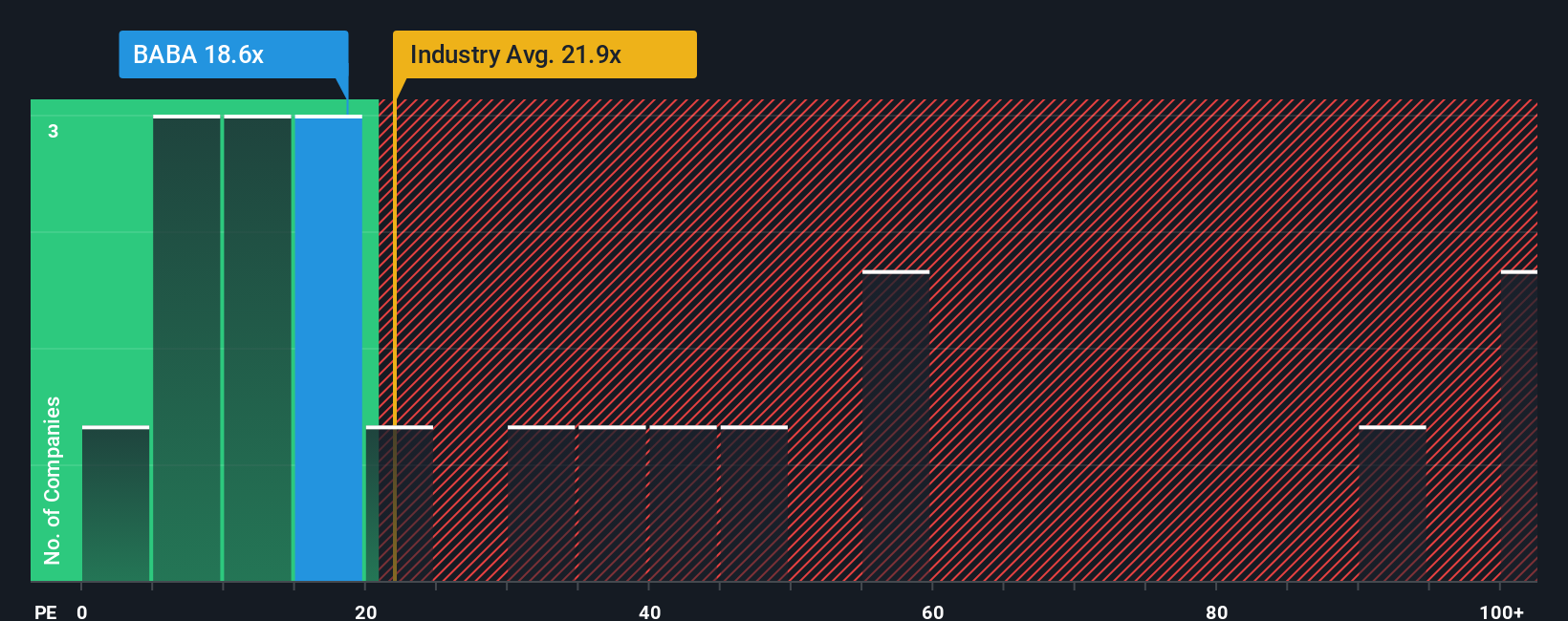

現在、アリババのPEレシオは19.88倍です。これは、より広範な多角小売業界の平均である19.77倍と同水準ですが、同業他社グループの平均である37.27倍を下回っています。これらのベンチマークは有用な参照ポイントを提供する一方で、企業固有の強みや課題を反映するものではない。

そこで、Simply Wall Stの「フェア・レシオ」が付加価値となる。アリババの29.65倍で計算されたフェア・レシオは、利益成長の見通し、業界のポジショニング、利益率、時価総額、潜在的リスクなどの要素を考慮しています。企業固有のファンダメンタルズと、より広範な市場背景を融合させるため、単純な同業他社やセクター比較よりも、よりカスタマイズされた全体的なビューを提供します。

アリババの現在のPE (19.88倍)とフェア・レシオ (29.65倍)を比較すると、アリババはその財務プロフィ ールや将来の見通しから予想される水準よりも低い水準で取引 されていることがわかる。これは、市場がアリババの潜在力を過小評価している可能性を示唆している。

結果過小評価

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

あなたの意思決定をアップグレード:アリババ・グループ・ホールディングの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ここでは「物語」を紹介しよう。ナラティブとは、将来の収益、利益、マージン、そして最終的には公正価値に関するあなた自身の仮定に裏打ちされた、企業に関するあなたのストーリーや見解のことです。企業のストーリーを財務予測や公正価値の見積もりと直接結びつけることで、数字に命を吹き込む。

ストーリーによって、投資家は自らの推論を明確に整理することができる。投資家は、企業の現在の状況、将来の見通し、そして株式の価値がいくらであるべきだと考えるかを結びつけるのである。Simply Wall Stのコミュニティページでは、何百万人もの投資家が、新しいニュースや業績が発表されるたびに自動的に更新される、簡単に構築できるダイナミックな投資計画としてナラティブを使用しています。

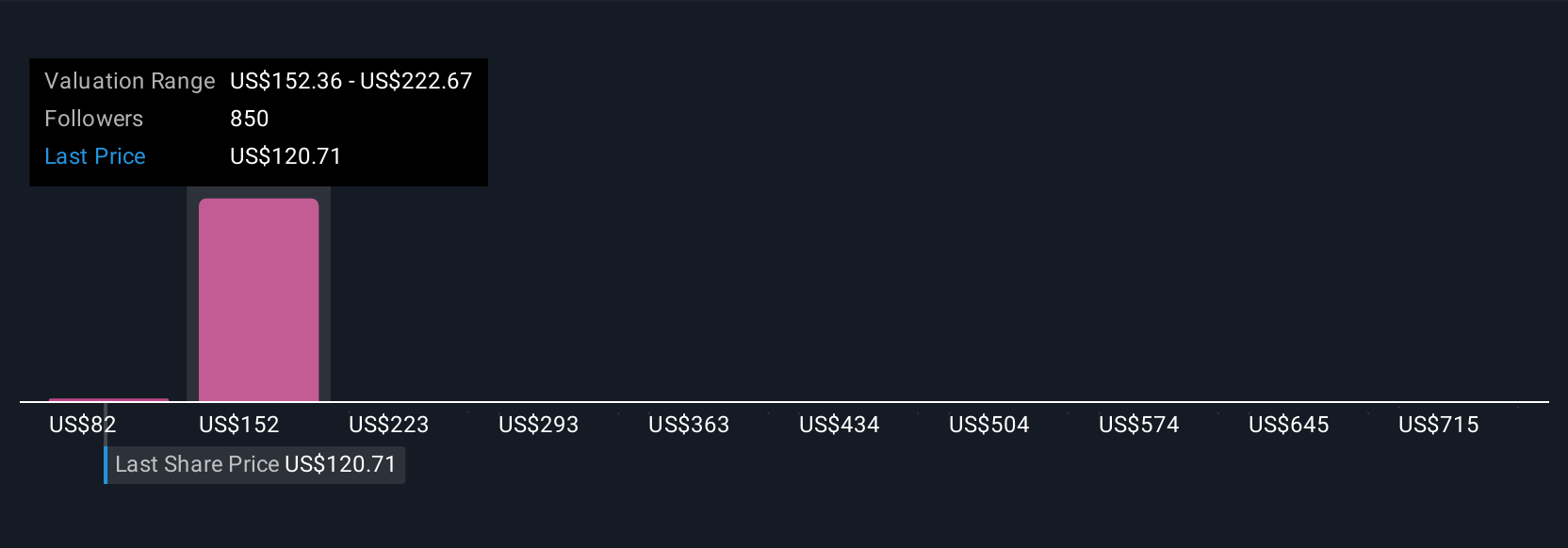

さまざまなナラティブによって決定されたフェアバリューを現在の価格と比較することで、投資家は自分のロジックと最新の動向に基づき、売買のタイミングを素早く決定することができる。例えば、あるナラティブはアリババ・グループ・ホールディングのフェアバリューを107.09ドルと予想し、警戒感とすでに織り込まれた成長を示している。一方、AI、クラウド、マージン拡大の機会を強調し、196.83ドルと強気のターゲットを設定するものもある。同じ企業であっても、ユーザーによって進むべき道は大きく異なる。

アリババ・グループ・ホールディングについては、2つの代表的なアリババ・グループ・ホールディング・ナラティブのプレビューをご覧ください:

フェアバリュー:196.83ドル

現在価格に対して21%の割安

収益成長率:8.79

- AI、クラウド、クイックコマースへの大規模投資により、中期的にトップラインの成長と利益率の拡大が見込まれる。

- 重要なパートナーシップやエコシステムの統合などの取り組みにより、ユーザー生涯価値、クロスセリング、企業市場シェアが拡大している。

- 収益性については、先行投資がかさむため短期的には逆風が吹く。長期的な展望としては、新たな事業セグメントが成熟するにつれて、オペレーションの効率化と収益の改善が見込まれる。

フェアバリュー:107.09ドル

現在価格に対して47%の割高

収益成長率:14.12

- 堅調な収益とクラウド/AIモメンタムにもかかわらず、マクロ経済および地政学的リスク(特に米中間の緊張)が成長を鈍化させ、評価倍率を圧迫する可能性がある。

- 規制圧力と激しい競争は継続的な課題となっている。現在の株価は、目先のプラス要因のほとんどを織り込んでいると見られる。

- アリババはeコマースとキャッシュ創出で優位性を保っているが、フェアバリューの見積もりが市場価格を下回っていることから、買いすぎのリスクが浮き彫りになっている。

アリババ・グループ・ホールディングにはまだ何かあると思いますか?アリババ・グループ・ホールディングのストーリーはまだあると思いますか?

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alibaba Group Holding が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BABA

Advertisement