Advertisement

- アルタ・ビューティがこのような好調な走りの後でもまだ魅力的なのか、それとも最良の日はすでに織り込み済みなのか、疑問に思っているのなら、この記事ではその価値について数字が何を語っているのかを見ていくことにしよう。

- 株価は静かに548ドル前後まで上昇し、先週2.4%、先月5.9%、今年27.7%上昇し、昨年37.1%、5年間で98.8%の上昇を記録した。

- 最近のヘッドラインは、アルタの継続的な店舗拡大、主要美容ブランドとのパートナーシップの拡大、プレステージおよび独占的製品ラインへの参入に焦点を当てている。これらのトレンドは、カテゴリー・リーダーとしての同社の地位を強化している。同時に、投資家はアルタが消費者支出の変化や美容・専門小売業における競争圧力をどのように乗り切るかに注目している。

- このような背景にもかかわらず、Ulta Beautyのバリュエーション・チェックは6点満点中1点しかなく、市場がすでに楽観的な見方を織り込んでいる可能性を示唆している。次に、伝統的な評価方法について説明し、最後にその価値についてより総合的な考え方を紹介する。

Ulta Beautyは、私たちの評価チェックでわずか1/6のスコアです。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Ulta Beautyの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在に割り戻すことにより、事業の価値を推定する。Ulta Beautyの場合、2ステージのフリーキャッシュフロー対資本モデルは、昨年の約8億9,580万ドルのフリーキャッシュフローからスタートし、時間の経過とともに緩やかな成長を予測します。

アナリストの予測では、フリーキャッシュフローは2026年に約8億9,497万ドル、2027年に9億6,160万ドルとなり、それ以降の年数はアナリストが直接予測するのではなく、Simply Wall Stが推定しています。2035年までのフリーキャッシュフローは約11億2,000万ドルになると予測され、すべてドル建てで、リスクと貨幣の時間的価値を反映するために現在価値に割り戻している。

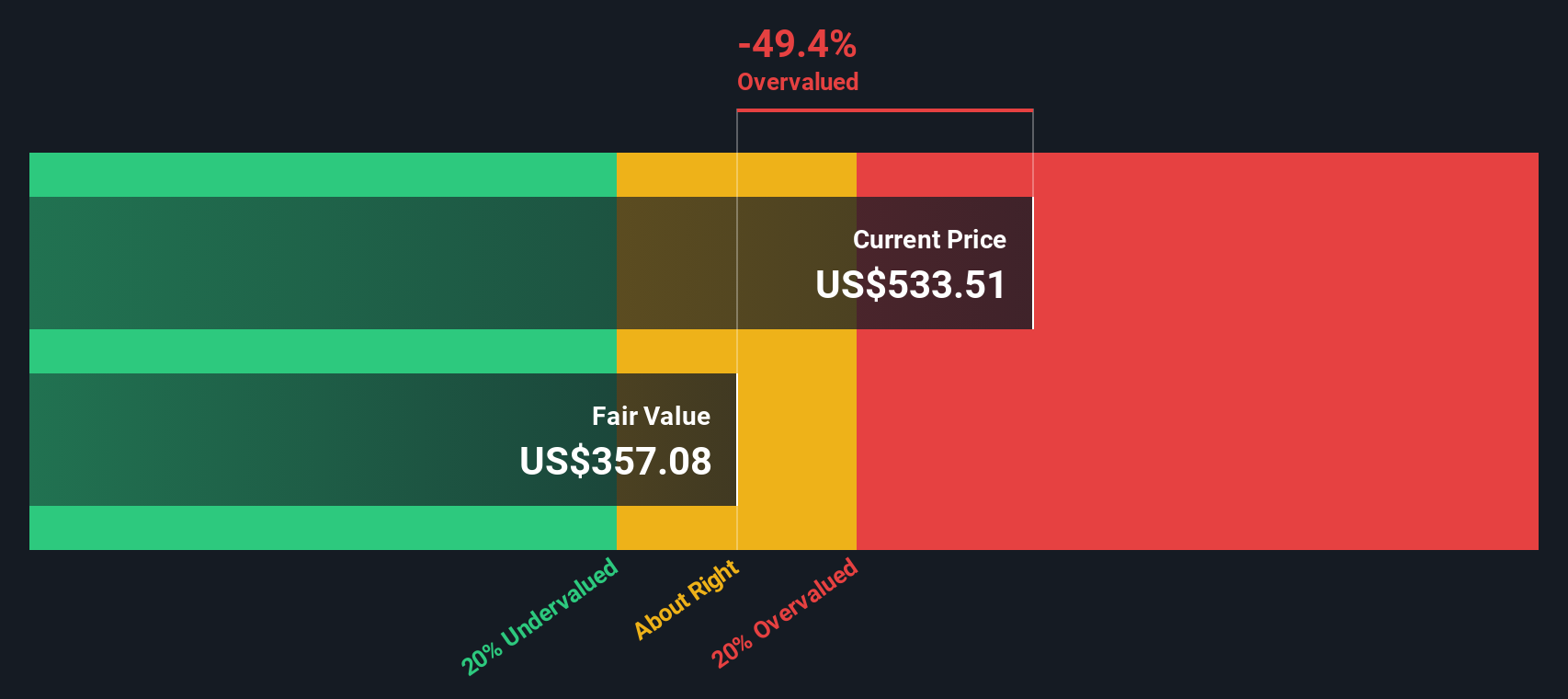

これらのキャッシュフローに基づき、モデルは1株当たり約361.26ドルの本源的価値に到達する。これは、Ultaが548ドル近辺の現在価格に対して約51.7%割高であることを示唆している。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、Ulta Beautyは51.7%割高である可能性がある。927の割安銘柄を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

Ulta Beautyの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:Ulta Beautyの価格と収益の比較

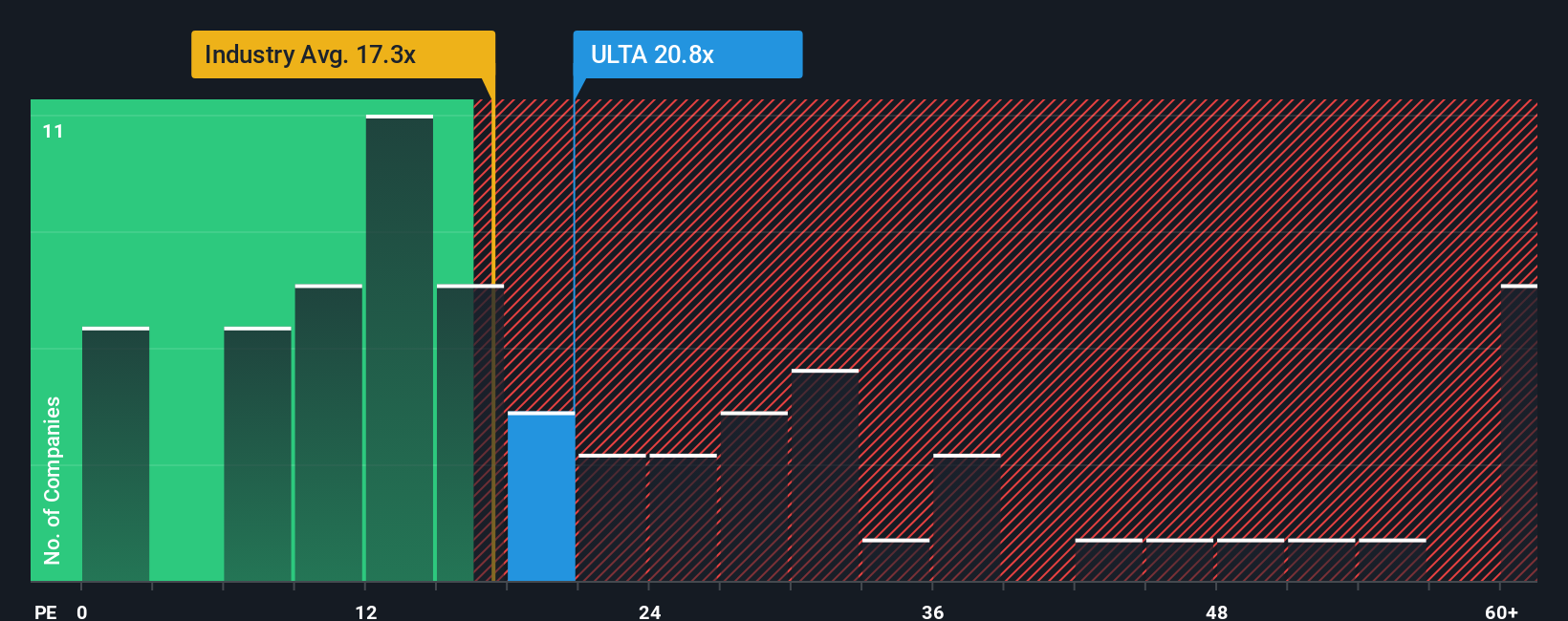

Ulta Beautyのような収益性の高い成熟した事業では、株価収益率(PE)は、投資家が現在支払う金額と企業の実際の収益力をリンクさせるため、価値を判断する有用な方法です。一般的に、期待される成長スピードが速く、認識されるリスクが低ければ高いPEが正当化され、成長スピードが遅かったりリスクが高ければ、より低く保守的な倍率が求められる。

アルタは現在、約20.45倍の利益で取引されており、専門小売業界の平均である約17.88倍をわずかに上回っているが、より広い同業他社グループの平均である約41.46倍を大きく下回っている。Simply Wall St独自のフェア・レシオ・フレームワークでは、さらに一歩踏み込んで、利益成長率、収益性、業界、時価総額、リスク・プロファイルの具体的な組み合わせを考慮した上で、アルタがどの程度のPEで取引できるかを推定しています。Ultaのフェア・レシオは17.07倍で、投資家がこのファンダメンタルズ・ベースのベンチマークよりも高い金額を支払っていることを示しています。

アルタの実際のPEは20.45倍で、フェア・レシオの17.07倍を大幅に上回っているため、この倍率ベースの見方は、株価がバーゲンではなく割高であることを示唆している。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

意思決定をアップグレード:Ulta Beautyの物語を選ぼう

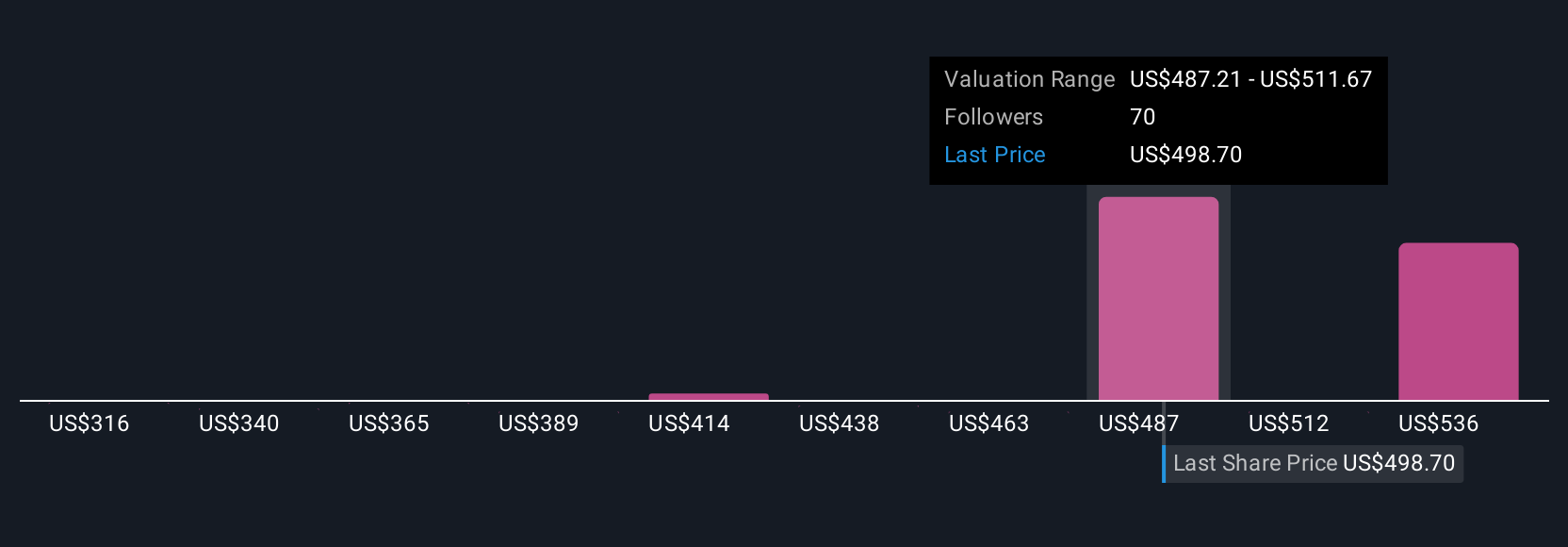

ナラティブとは、投資家が企業の将来について語るストーリーのことで、収益、利益、マージン、公正価値の見積もりなどの数値に変換されます。ナラティブは、ビジネスストーリー、具体的な財務予測、そしてフェアバリューという3つのピースを結びつけるものです。これは、何百万人もの投資家が利用しているSimply Wall Stのコミュニティページで、簡単でアクセスしやすいワークフローで構築されています。あなたのナラティブからの公正価値と今日の価格を比較することで、アルタに対するあなたの見方を、それがあなたにとって買いか、ホールドか、売りかの判断に変えることができ、あなたのナラティブは、新しい業績、ニュース、ガイダンスが入ると自動的に更新されます。例えば、あるUlta Narrativeは、ウェルネスの拡大、デジタル投資、国際的な成長が収益に反映され、将来の高いPEを正当化すると予想するため、強気に傾き、1株当たり680ドル付近に位置するかもしれない。より慎重なNarrativeは、コスト上昇、提携リスク、厳しい競争がマージンを圧迫し、アップサイドを制限すると想定すれば、405ドル近くに座るかもしれない。

あなたは、Ulta Beautyのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ulta Beauty が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ULTA

Advertisement