Advertisement

- メルカド・リーブルの株価は、本当に事業の価値を反映しているのだろうか?その答えは、あなたが思っているよりも微妙かもしれない。

- 株価は年初来で17.0%上昇したが、先月は11.3%下落した。これは、センチメントと成長期待がいかに早く変化するかを浮き彫りにしている。

- ここ数週間、MercadoLibreの株価は、デジタル決済における同社の最新のイノベーションと、ラテンアメリカの新市場への継続的な拡大に関する見出しに反応している。何人かのアナリストは、こうした動きに重要な影響を与えるものとして、規制の状況やeコマースのトレンドの強化を指摘している。

- 数字に興味のある方は、Simply Wall Stの評価によると、MercadoLibreのバリュエーションスコアは現在6点満点中4点で、過小評価されている部分があることを示唆しています。ここでは、そのスコアの計算方法と、表面上の数字だけではない本当のストーリーがある理由を説明します。

MercadoLibreの過去1年間のリターン7.0%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:MercadoLibre 割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことで、企業の真の価値を推定します。このアプローチは、投資家が日々の価格変動を超えて、事業の長期的な収益の可能性に注目するのに役立ちます。

MercadoLibreの場合、最新のフリーキャッシュフロー(FCF)報告額は87億7,000万ドル。アナリストは、FCFは着実に増加し、2027年までに107億5,000万ドル以上に達すると予測している。シンプリー・ウォール・ストリートは、アナリストの予測を超えて、2035年には年間FCFが156億6,000万ドルに達すると予測している。これらの予測はすべて、同社の報告通貨である米ドル建てである。ここで適用されたDCFモデルは、2段階のフリー・キャッシュ・フロー対株主資本法に従っており、現在の財務力と予想される長期的成長の両方を反映している。

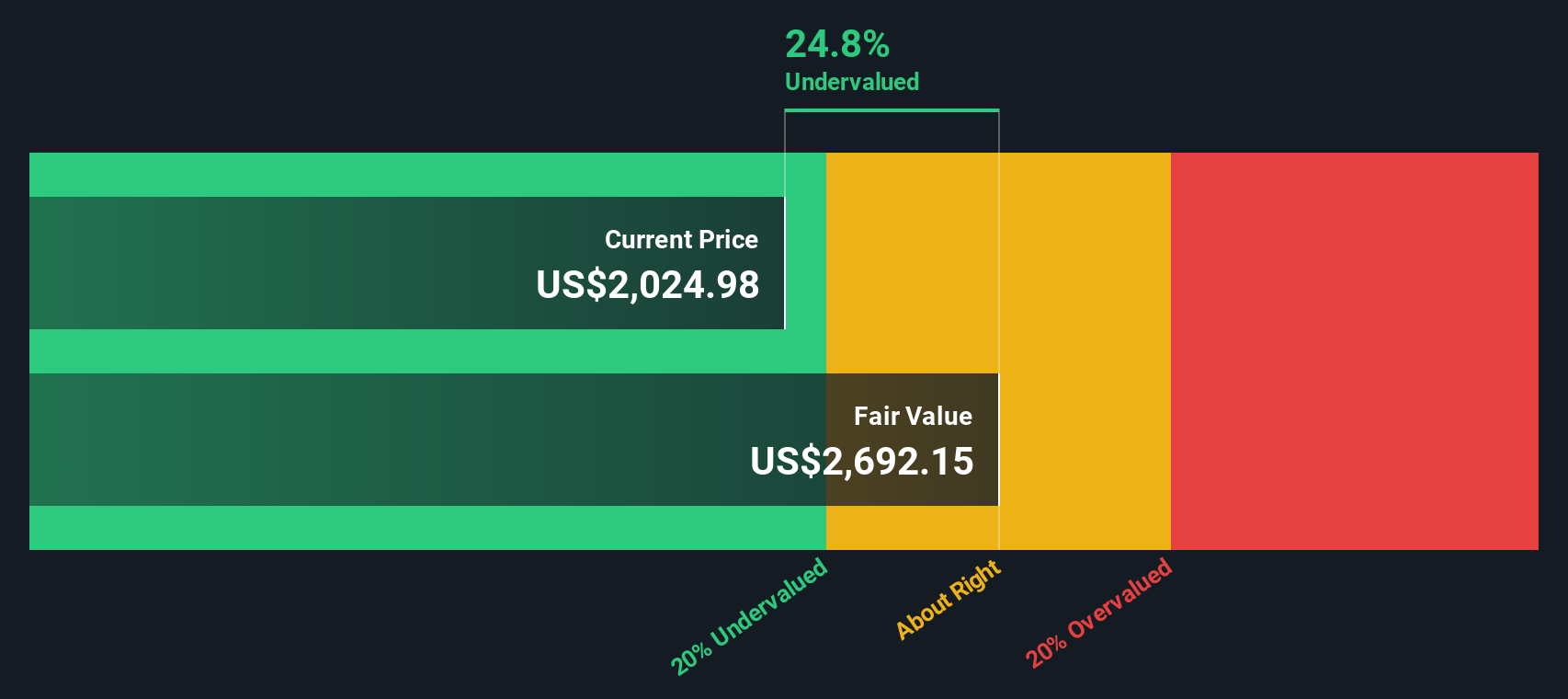

DCF分析によると、MercadoLibreの本源的価値は1株あたり2,903.59ドルと推定される。現在の株価では、この算出された公正価値に対して28.9%のディスカウントで取引されており、顕著な過小評価であることを示している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析では、MercadoLibreは28.9%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく930以上の割安株を発見してください。

MercadoLibreの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

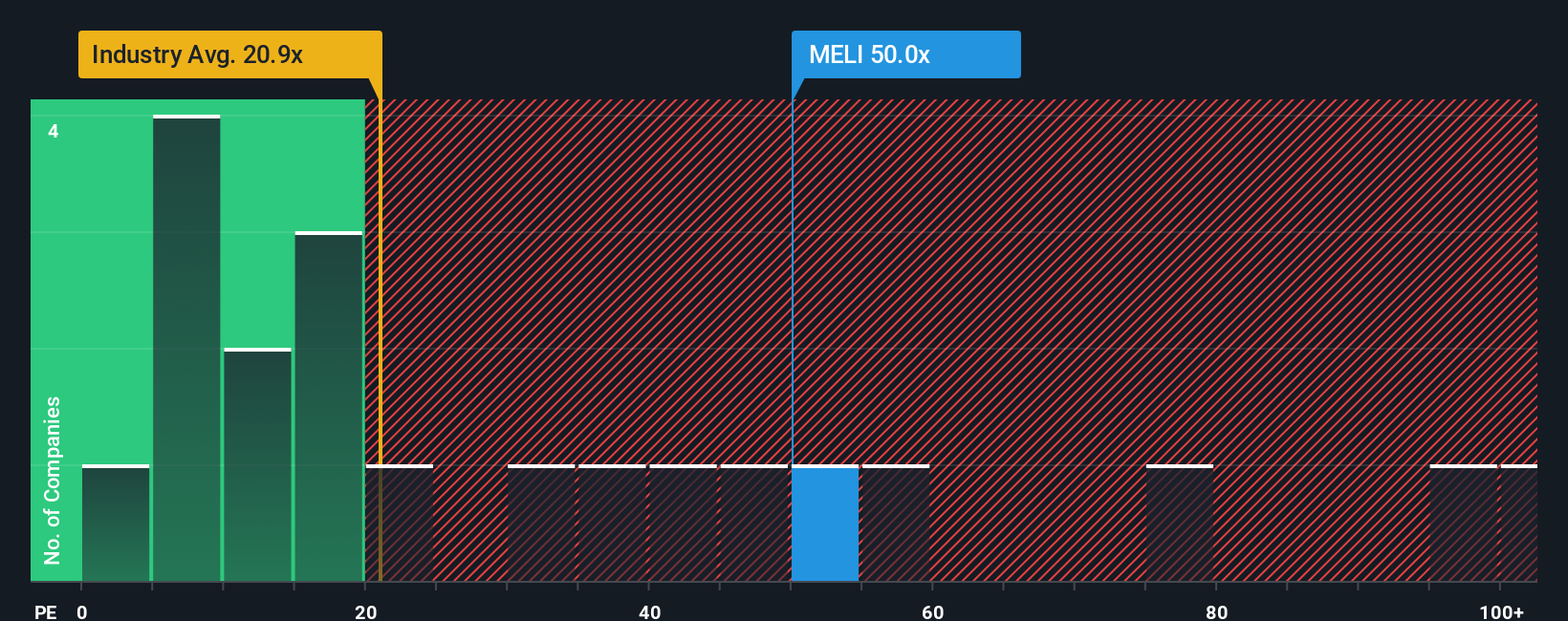

アプローチ2:MercadoLibreの価格と利益の比較

MercadoLibreのような収益性の高い企業にとって、株価収益率 (PE) はバリュエーションを判断するための確立された方法です。この指標は、投資家が現在の利益1ドルに対してどれだけの金額を支払っているかを簡単に知ることができます。

ここで重要なのは、「正常な」PEレシオとみなされるかどうかは、成長見通しとリスクに左右されるということだ。期待される成長率が高いかリスクが低ければ、通常PEは高くなり、成長率が低いかリスクが高ければPEは低くなる。

現在、MercadoLibreのPEレシオは50.4倍である。マルチライン・リテール業界の平均20.2倍、同業他社平均50.6倍と比較すると、MercadoLibreは額面通りリッチに評価されているように見える。

シンプリー・ウォールセントの「フェア・レシオ」は、これらの比較よりもさらに深く掘り下げることを目的としている。これは、MercadoLibreの急速な利益成長、競争力のある利益率、業界特性、企業規模、事業固有のリスクなどの要因を考慮し、妥当な倍率を正確に反映するように設計された独自の評価指標です。単純な業界平均や同業他社平均とは異なり、フェア・レシオはMercadoLibreのユニークなプロフィールにとって何が妥当かを教えてくれます。

MercadoLibreの場合、フェアレシオは34.8倍で、現在のPEより著しく低い。このギャップは、同社の株価が、強みとリスクのバランスを考慮した総合的な観点から公正とみなされる水準より高い水準で取引されていることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:MercadoLibreの物語を選ぶ

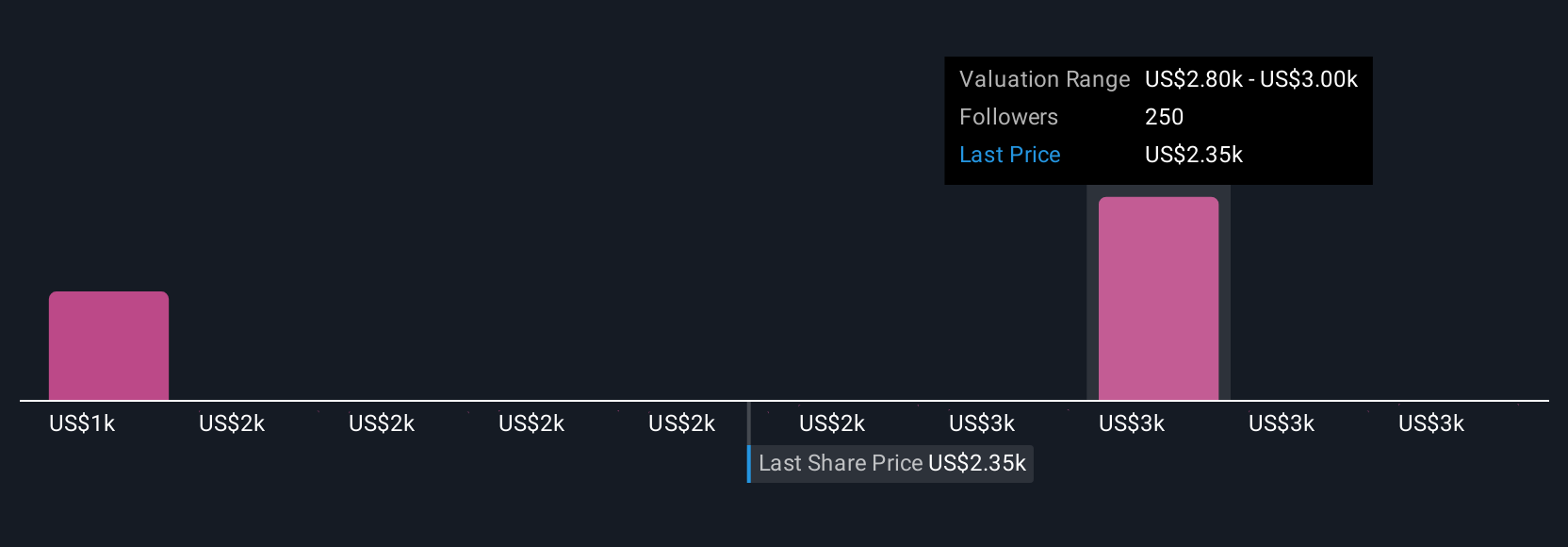

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブとは、その企業についてのあなた自身のストーリーであり、どのような収益、利益、マージンを期待するかといったその企業の将来についてのあなたの視点と、何を公正価値とみなすかについてのあなたの視点を組み合わせたものです。Narrativeは、ただ静的な数字を見るのではなく、MercadoLibreの現実の戦略やビジネスの変化を、財務予測やあなたが実際に信じていることを反映した評価に直接結びつけるのに役立ちます。

ナラティブは、前提条件を簡単に編集したり、他の投資家と比較して自分の見通しを確認したりすることで、投資判断をより身近なものにします。この機能は、世界中の数百万人が利用しているSimply Wall Stのコミュニティ・ページで誰でも利用できます。ナラティブは、決断的な行動を助けます。あなたの仮定がフェアバリューが現在の株価を上回っていることを示した場合、それは買いのシグナルかもしれません。下回る場合は、売却または待機をお勧めします。さらに、ナラティブは新しい業績やニュース、アナリストの目標値が発表されると動的に更新されるため、手動で操作することなく、常に適切な見解を維持することができます。

例えば、MercadoLibreのマージン拡大の可能性を見て、Narrativeの目標株価を3,500ドル以上に設定する投資家もいれば、競争や将来の収益性を懸念して2,170ドル近くに設定する投資家もいる。これは、見通しの相違を反映した幅の広さを表している。

MercadoLibreにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、MercadoLibre が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:MELI

Advertisement