Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 他の多くの企業と同様、LKQコーポレーション(NASDAQ:LKQ)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

我々は、来年6%以上の配当利回りが予想される21の米国株を見つけた。無料で全リストをご覧ください。

なぜ借金はリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自社のキャッシュフローで簡単に返済できない場合だけだ。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、企業、特に資本の重い企業にとって、負債は重要な手段となり得る。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

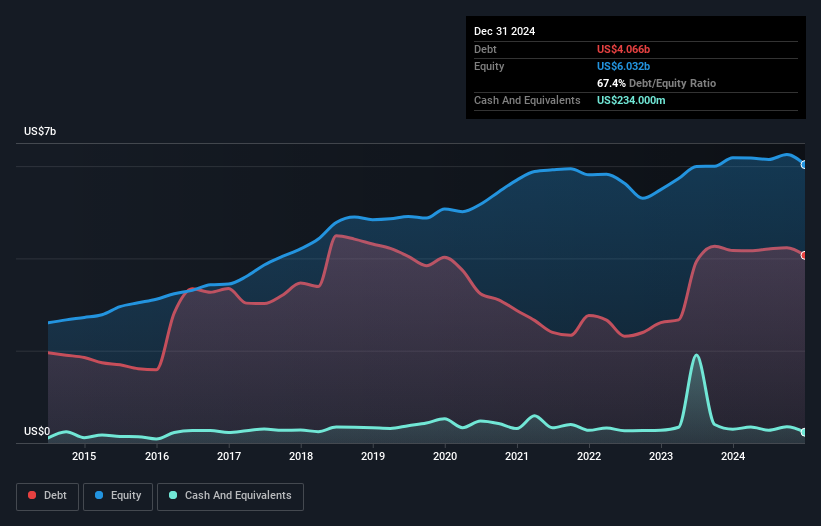

LKQの純負債は?

下記の通り、LKQは2024年12月時点で40億7,000万米ドルの負債を抱えており、これは前年とほぼ同じである。グラフをクリックすると詳細が表示される。 しかし、これを相殺する2億3,400万米ドルの現金があり、純負債は約38億3,000万米ドルとなる。

LKQのバランスシートの強さは?

最新の貸借対照表データによると、LKQは1年以内に28億6,000万米ドルの負債を抱え、その後60億6,000万米ドルの負債が返済期限を迎える。 これを相殺するために、2億3,400万米ドルの現金と12ヶ月以内に返済期限が到来する11億2,000万米ドルの債権がある。 つまり、負債は現金と短期債権の合計を75億7,000万米ドル上回っている。

これは、時価総額111億米ドルという巨額に比しても、レバレッジの山である。 このことは、同社が急遽バランスシートを補強する必要が生じた場合、株主が大きく希薄化することを示唆している。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。1つ目は、純有利子負債を金利・税金・減価償却費・償却費控除前利益(EBITDA)で割ったもので、2つ目は、金利・税金控除前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

LKQの純有利子負債はEBITDAの2.2倍と非常に合理的な水準にあるが、昨年のEBITは支払利息をわずか5.6倍でカバーしている。 この数字に憂慮する必要はないが、同社の負債コストが実質的な影響を及ぼしていることは注目に値する。 悲しいことに、LKQのEBITは昨年5.5%減少した。 この収益傾向が続けば、負債負担はシロクマが子グマを見守る心のように重くなるだろう。 負債残高を分析する場合、バランスシートを見るのは当然である。 しかし、LKQが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 だから、あなたが将来に焦点を当てている場合は、アナリストの利益予測を示すこの無料レポートをチェックすることができます。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 過去3年間、LKQはEBITの67%に相当する強力なフリー・キャッシュ・フローを生み出している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに有利な立場にある。

当社の見解

LKQの負債総額とEBIT成長率は、我々の評価では間違いなく重荷である。 しかし、EBITからフリー・キャッシュ・フローへの換算は、全く異なるストーリーを物語っており、ある程度の回復力を示唆している。 上記のあらゆる角度から見ると、LKQは負債を抱えるため、ややリスクの高い投資であるように思われる。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げることができるからだが、この負債リスクは心に留めておく価値がある。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし最終的には、どの企業も貸借対照表以外に存在するリスクを含みうる。 LKQは 、我々の投資分析で2つの警告サインを示している ことに注意してください, あなたは知っておくべき...

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LKQ が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:LKQ

Advertisement