Stock Analysis

ナスダックやS&P500が下落に転じる一方、ダウ・ジョーンズが最高値を更新するなど、米国株式市場が変動に見舞われる中、投資家は、大幅なハイテク売りや地政学的緊張が顕著な情勢を乗り越えている。このような時代において、インサイダー保有率の高い成長企業は、安定性と長期的見通しへの自信を示す説得力のある物語を提供することができ、ゲームに参加している経営陣と緊密に連携することができる。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| PDDホールディングス (NasdaqGS:PDD) | 32.1% | 23.3% |

| アトゥール・ライフスタイル・ホールディングス(NasdaqGS:ATAT) | 26% | 22.1% |

| ギガクラウド・テクノロジー(NasdaqGM:GCT) | 25.9% | 25.2% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 12% | 34% |

| デュオリンゴ(NasdaqGS:DUOL) | 15% | 48.1% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 40.2% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.7% | 60.9% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| イーハング・ホールディングス(NasdaqGM:EH) | 32.8% | 74.3% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 94.7% |

インサイダー保有率の高い急成長米国企業のスクリーナーから182銘柄の全リストを見るにはここをクリック。

このスクリーナーから、いくつかの優良銘柄を選んでみよう。

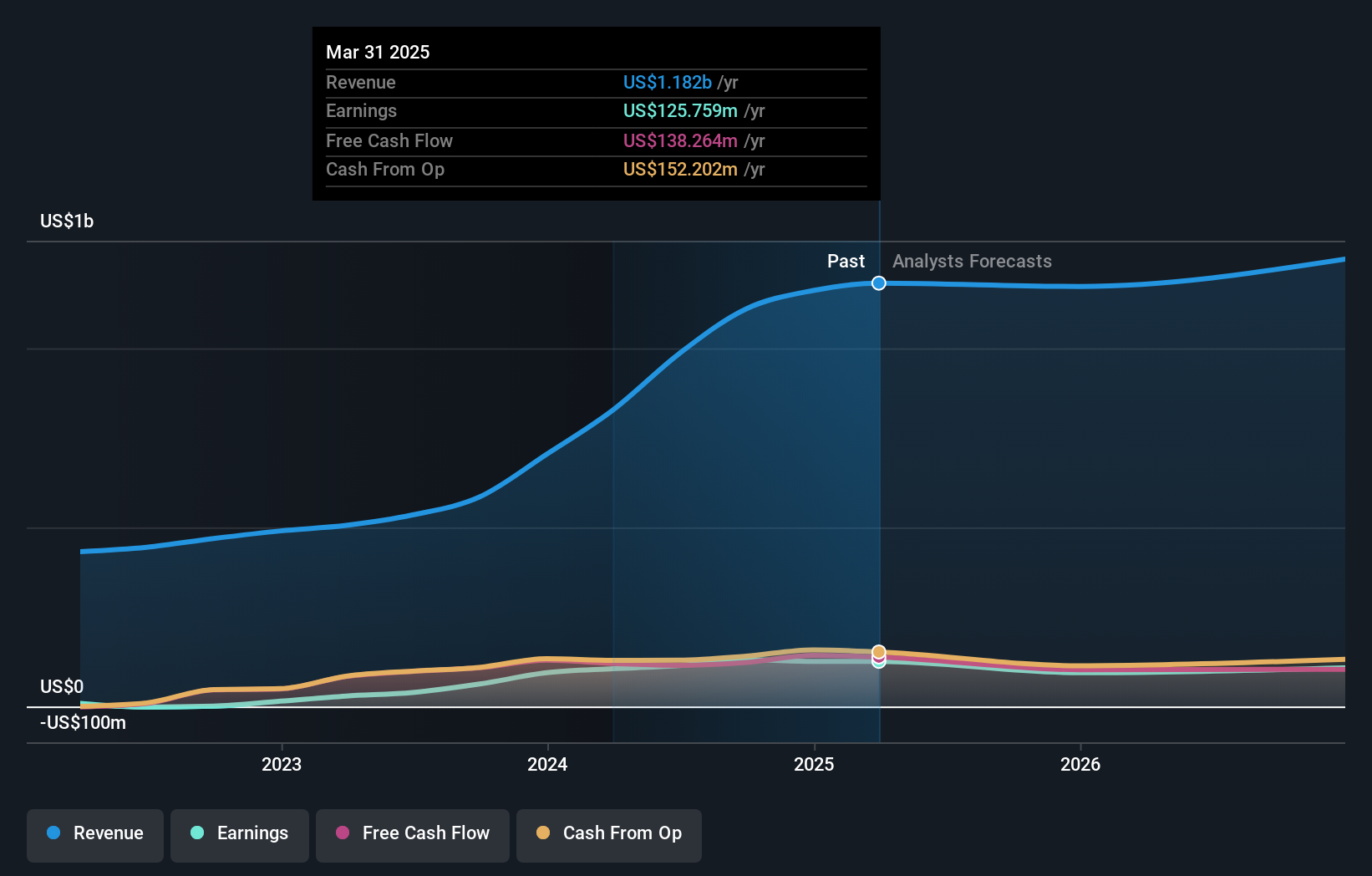

ギガクラウド・テクノロジー (NasdaqGM:GCT)

シンプリー・ウォールストリート・グロース・レーティング★★★★★★

概要ギガクラウド・テクノロジーは、大型小包商品のエンド・ツー・エンドのB2B eコマース・ソリューションを提供するグローバル企業で、時価総額は約12億2000万ドル。

事業内容同社は、主にオンライン小売業者へのeコマース・ソリューションの提供により、8億2711万ドルの収益を上げている。

インサイダー保有率:25.9

収益成長予測:年率24.1

ギガクラウド・テクノロジーは、過去1年間で収益が263.7%急増し、力強い成長軌道を維持しており、年間収益25.19%増、年間収益24.1%増を予想し、米国市場平均を大きく上回る。最近のインサイダー取引の曖昧さにもかかわらず、2024年7月現在、ギガクラウドが複数のラッセル指数に大幅に組み入れられていることは、同社が事業を展開する市場セクターにおける影響力と可能性の高まりを強調している。この業績は、オンタリオ州に新設されたフルフィルメント・センターのような戦略的拡張に支えられており、B2B市場の能力をグローバルに強化している。

- GigaCloud Technologyのダイナミクスを理解するには、ここをクリックして完全な成長分析レポートにアクセスしてください。

- 当社の最近の評価レポートからの洞察は、GigaCloud Technologyの株式が市場で過小評価されている可能性を指摘しています。

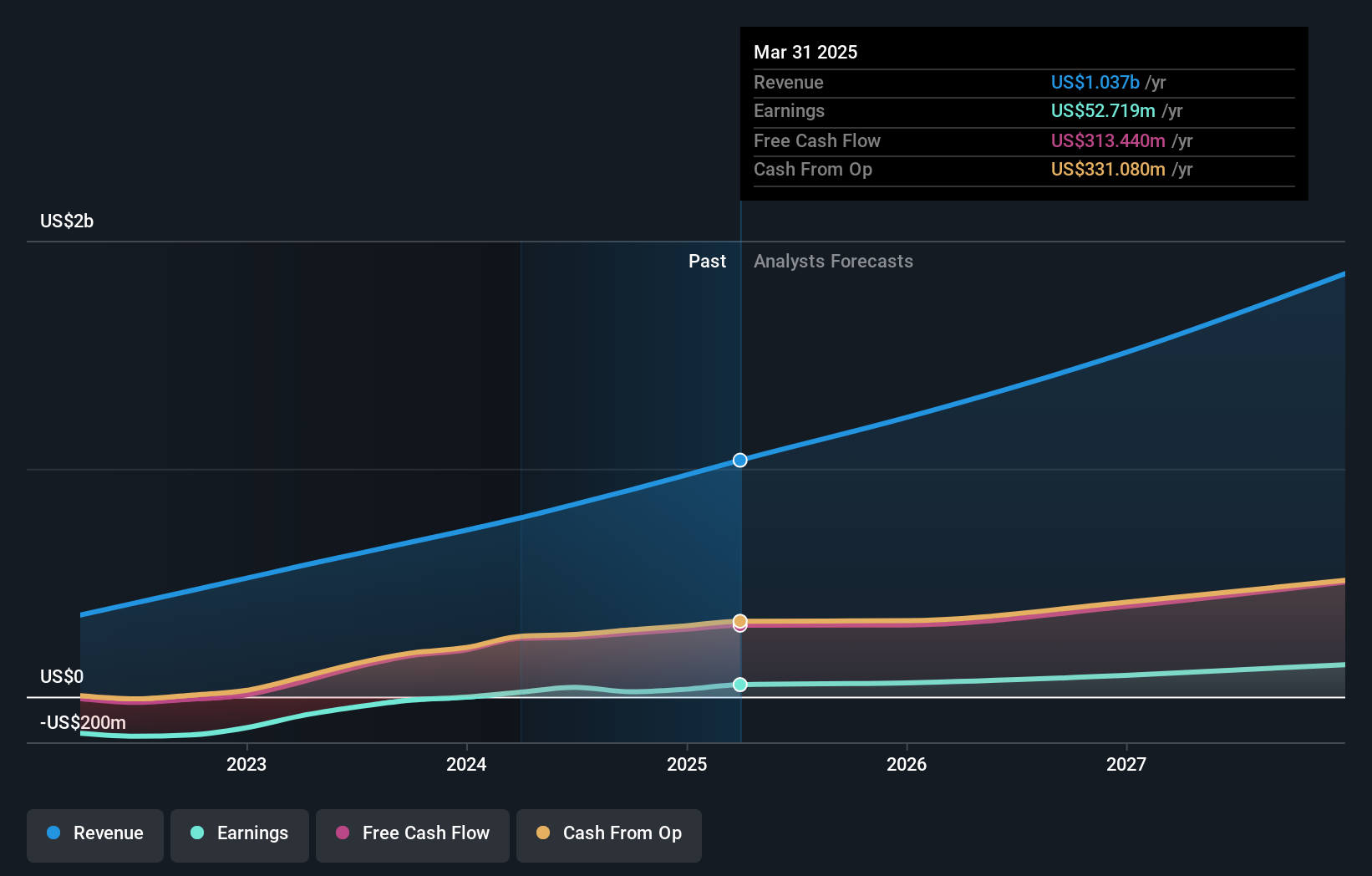

マンデードットコム (NasdaqGS:MNDY)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Monday.com Ltd.は、米国、欧州、中東、アフリカ、英国など様々な地域でソフトウェア・アプリケーションを開発し、グローバルに事業を展開しており、時価総額は約117億7000万ドルです。

事業内容同社は主にインターネット・ソフトウェア&サービス部門から収益をあげており、その総額は約7億8,435万ドルである。

インサイダー保有率15.7%

収益成長予測年率20.3

Monday.comは最近黒字に転換し、2024年第1四半期の純利益は708万米ドルと、前年の純損失から大幅に改善した。これは、第2四半期および通年の堅調な収益予想と一致しており、最大9億4,800万米ドルと、前年同期比で大幅な成長を見込んでいる。このような好調な軌道にもかかわらず、推定公正価値より20.2%低い価格で取引されているが、過去1年間の株主希薄化と15%という低い予想ROEが課題となっている。

クーパン (NYSE:CPNG)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Coupang, Inc.は、韓国でモバイルアプリやウェブサイトを通じた総合小売事業を展開しており、時価総額は約378.7億ドル。

事業内容同社は主に、244.3億ドルの収益をもたらしたプロダクト・コマース部門と、12.7億ドルの収益をもたらしたデベロップメント・オファリング部門を通じて収益を生み出している。

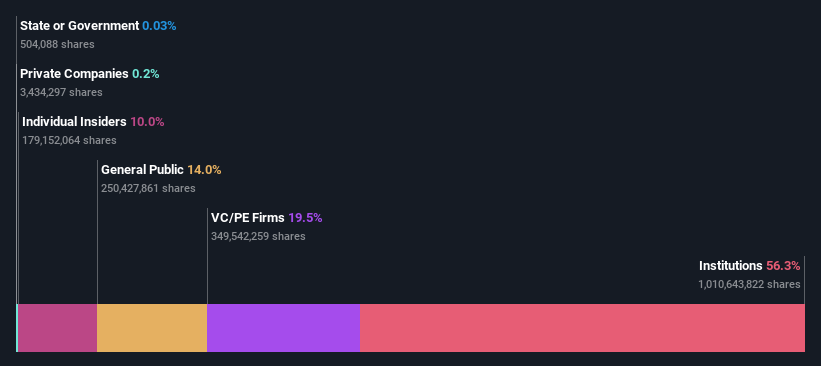

インサイダー保有率10%

収益成長予測:年率15.8

クーパン社は大きな成長を見せており、過去1年間の収益は非常に大きく増加し、収益は年率15.8%で成長すると予想され、米国市場の8.7%を上回る。最近インサイダー売りが多いにもかかわらず、過去3ヶ月間、大幅なインサイダー買いは行われていない。同社は韓国での規制上の課題に直面しているが、InstacartやMeta出身のAsha Sharmaのような事業規模の拡大に経験豊富な経営幹部による役員会の拡大を続けている。

次のステップ

- ここをクリックして、インサイダー保有率の高い急成長中の米国企業182社の包括的リストをご覧ください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.