Advertisement

Amazon(AMZN)株:最近のAIおよびクラウド分野への投資を経て、依然として投資機会はあるのか

- Amazon.comの株価が適正か、あるいは最近の株価変動が投資の好機を生み出しているのかと疑問に思っている方へ、この記事では、現在のバリュエーションが示唆する意味を詳しく解説します。

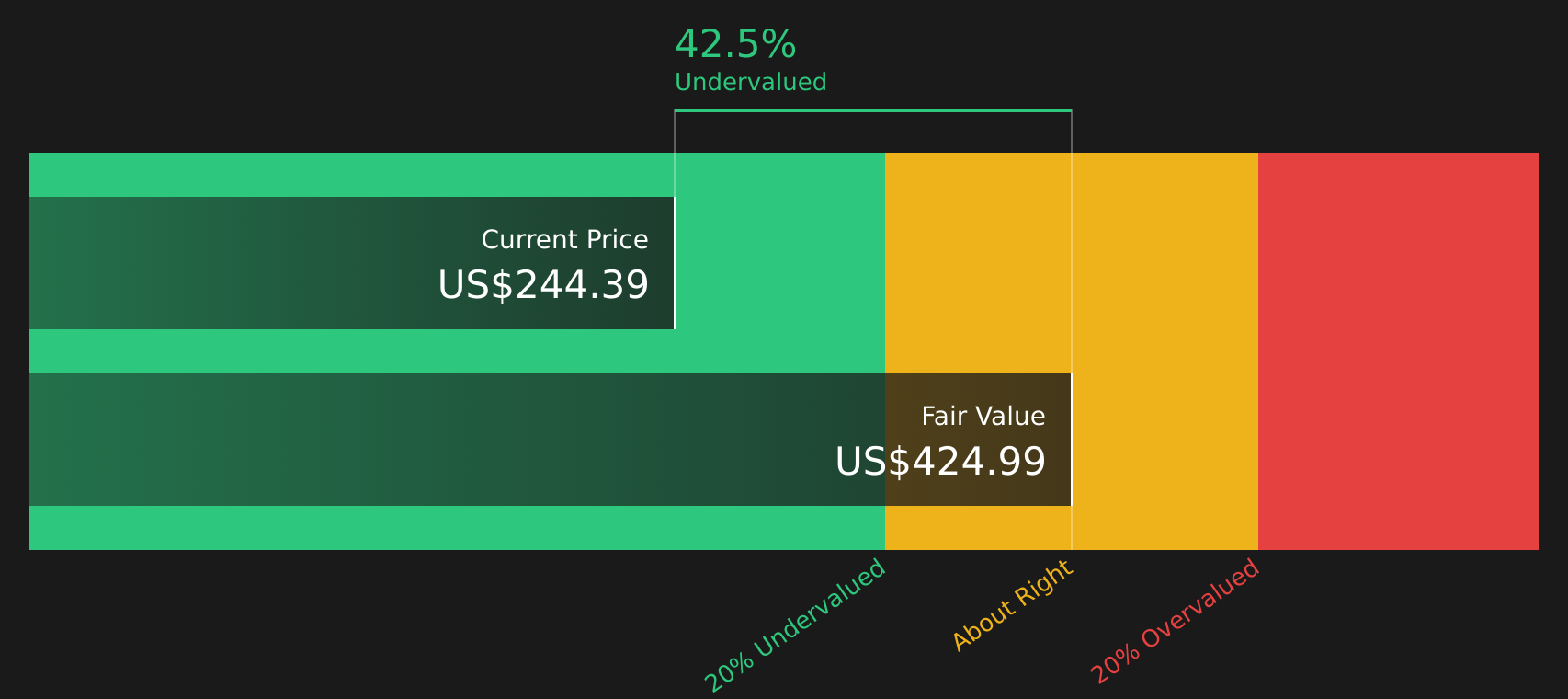

- 同株の直近の終値は244.39米ドルで、過去1週間のリターンは2.4%、過去1ヶ月では8.2%の下落、年初来では7.9%の上昇、 1年間で16.5%、3年間で89.0%、5年間で43.7%の上昇となっています。

- Amazon.comに関する最近のニュースの見出しは、同社の主力事業である小売およびクラウド事業への継続的な投資に焦点を当てているほか、物流やデジタル広告などの分野における同社の役割にも引き続き注目が集まっています。こうした幅広いニュースの背景は、投資家がさまざまな期間にわたる同株のパフォーマンスにどのように反応しているかを理解する上で参考になります。

- Simply Wall Stによるバリュエーション評価では、Amazon.comは現在6点満点中4点を獲得しています。本記事の残りの部分では、このスコアについて異なるバリュエーション手法がどのような評価を下しているかを比較するとともに、最後にバリュエーションを考える上でさらに有用な方法についても指摘していきます。

Amazon.comは過去1年間で16.5%のリターンを記録しました。これが、マルチライン小売業界の他社と比較してどのような位置づけにあるかをご覧ください。

アプローチ1:Amazon.comの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで、Amazon.comの現在の価値を推定するものです。

Amazon.comの場合、直近12ヶ月間のフリーキャッシュフローは約37.1bドルです。 2段階のフリーキャッシュフロー・トゥ・エクイティ(FCFE)モデルを用いると、アナリストや外挿による推計では、2030年のフリーキャッシュフローは約182.4bドルに達すると予測されています。中間予測では、2026年に一時的な落ち込みが見込まれるものの、その後数年間で数値が上昇するとされています。 Simply Wall Stでは、今後数年間については入手可能なアナリストの予測値を用い、その後についてはそれらの予測をさらに先まで延長しています。

これらの予測キャッシュフローをすべて現在価値に割り引くと、DCFモデルによれば1株あたりの内在価値は約425ドルとなります。 直近の株価244.39ドルと比較すると、これはAmazon.comの株価がDCF推定値に対して約42.5%のディスカウントで取引されていることを意味し、このモデルでは同銘柄が著しく過小評価されていることを示唆しています。

結果:割安

当社の割引キャッシュフロー(DCF)分析によると、Amazon.comは42.5%過小評価されています。ウォッチリストやポートフォリオでこの銘柄を追跡するか、他にも45銘柄の高品質で過小評価されている銘柄をご覧ください。

Amazon.comのこの適正価値をどのように算出したかについての詳細は、当社レポートの「バリュエーション」セクションをご覧ください。

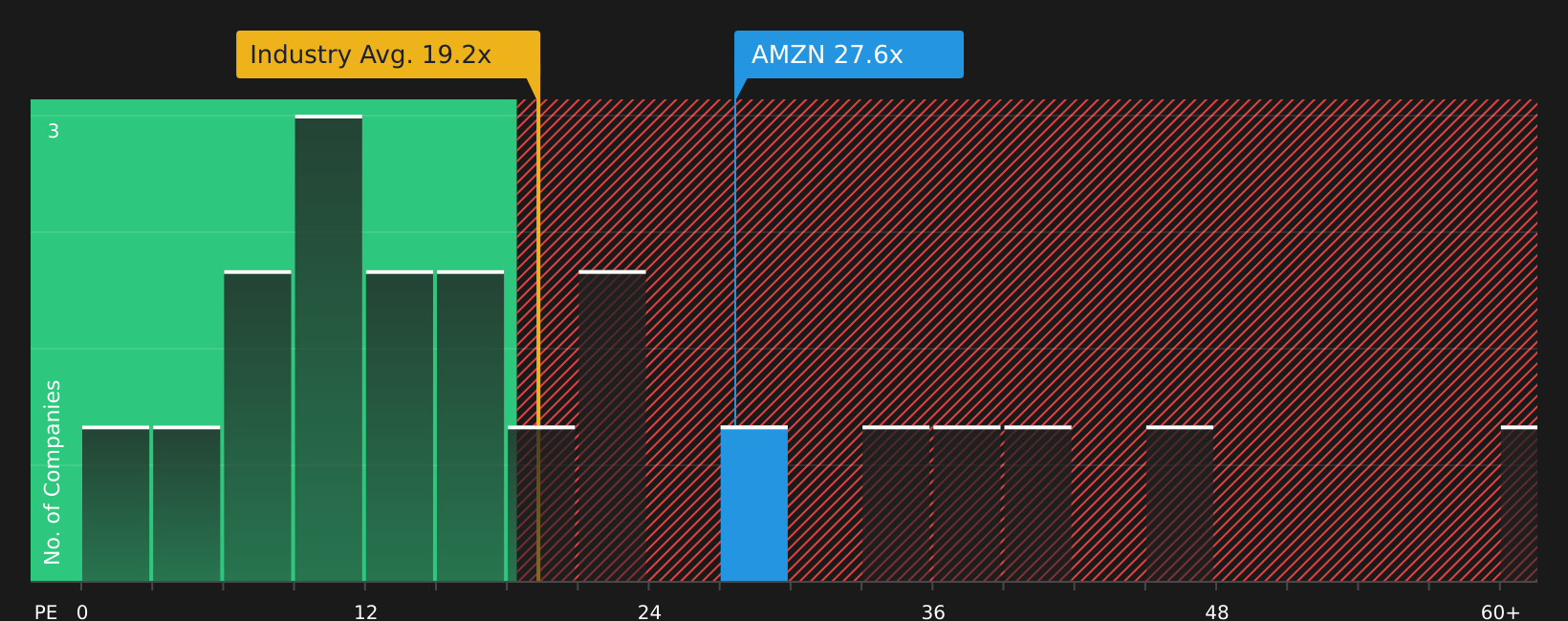

アプローチ2:Amazon.comの株価収益率(P/Eレシオ)

Amazon.comのような黒字企業の場合、株価収益率(P/Eレシオ)は、1ドルの利益に対してどれだけの金額を支払っているかを測る一般的な指標です。これは株価を現在の収益性に直接結びつけるものであり、多くの投資家が銘柄を比較する際の手軽な目安として利用しています。

「適正」なPERとされる水準は、通常、市場が企業の成長見通しやリスクをどのように評価しているかを反映しています。成長期待が高い場合やリスクが低いと認識される場合は高い倍率が正当化され、成長が鈍化している場合や不確実性が高い場合は低い倍率が適用される傾向があります。

Amazon.comの現在の株価収益率(P/E)は29.0倍であり、同業他社の平均22.7倍や総合小売業界の平均18.9倍と比較して高い水準にあります。Simply Wall Stが算出したAmazon.comの適正倍率(Fair Ratio)は45.0倍です。 この「フェア・レシオ」は、同社の収益成長プロファイル、業界、利益率、時価総額、リスク特性を踏まえて、P/Eがどの程度になるかを独自に推定したものです。これは、単一の倍率がすべてに当てはまると仮定するのではなく、企業固有の要因を調整しているため、同業他社や業界平均との単純な比較よりも有益な情報を提供することができます。

フェア・レシオの45.0倍は、現在の株価収益率(P/E)である29.0倍を上回っているため、この指標に基づくと、同銘柄は割安であると判断されます。

結果:割安

PERは一つの側面を示すに過ぎませんが、もし真の投資機会が別のところにあるとしたらどうでしょうか?経営陣ではなく、創業者の歴史に投資を始めましょう。創業者が率いるトップ20社をご覧ください。

意思決定をレベルアップ:Amazon.comの「ナラティブ」を選ぼう

先ほど、企業価値を理解するためのさらに優れた方法があることに触れました。そこで登場するのが「ナラティブ」です。これにより、適正価値、将来の売上高、利益、利益率の算出に用いる数値に、Amazon.comに関する明確なストーリーを結びつけることができます。

「ナラティブ」とは、単に企業のビジネスがどのように機能し、どこへ向かっているかというあなたの見解を、短編ストーリーとして書き出し、それを予測へと変換したものです。これにより、AWS、小売、広告、あるいはAIを活用した物流などに対するあなたの期待が、あなたが使用しているキャッシュフローや評価額の数値の背後にある根拠として直接反映されることになります。

Simply Wall Stでは、「ナラティブ」はコミュニティページ内にあり、使いやすいように設計されています。いくつかの重要な前提条件を調整してナラティブを読んだり作成したりでき、そのストーリーから導き出される想定公正価値を確認し、即座に今日の株価と比較することで、自分の見地からその株が高値か割安かを判断するのに役立ちます。

「ナラティブ」はリアルタイムのデータと連動しているため、新しい決算情報、設備投資計画に関するニュース、アナリスト予想の変更など、最新情報が入ると自動的に更新されます。Amazon.comのストーリーに紐付けられた適正価値は、作成した瞬間に固定されるのではなく、事実が変化するにつれて変動し続けます。

Amazon.comについて、Simply Wall Stにあるある投資家のナラティブでは、比較的慎重な成長率と利益率の想定に基づき、1株あたりの適正価値を約168.12米ドルと算出しています。 一方、別のナラティブでは、売上高の伸びと収益性についてより強気な想定を用いることで、1株あたり約475.09米ドルという、はるかに高い公正価値を提示しています。これは、同じ企業に関する2つの合理的なストーリーが、非常に異なる公正価値につながり、その結果、それらの価値を現在の株価と比較した際に、全く異なる投資判断が導かれる可能性があることを示しています。

そこで、Amazon.comについては、主要な2つの「ナラティブ」の概要をご紹介することで、皆様の理解を大いに助けることにします:

このシナリオにおける適正価値:1株あたり450.00米ドル

直近の株価244.39米ドルと比較した、この適正価値に対するインプライド・ディスカウント:シナリオの適正価値より約45.7%低い

売上高成長率の想定:8.95%

- 本ナラティブでは、Amazon.comがAWS、広告、自動化小売分野における大規模なAIおよびインフラ投資サイクルに資金を充てるため、意図的に利益率を圧縮していると見ています。

- 本レポートは、現在の利益率を一時的なものと位置づけ、AWSおよび広告事業における利用率の向上と収益構成の改善により、長期的にはより堅調な純利益率の推移が期待できるとの見解を示している。

- 筆者の結論として、1株あたり450米ドルの水準では、現在の報告されている利益率よりも、Amazon.comの将来的な収益創出能力に焦点が当てられるべきであるとしています。

本ナラティブにおける適正価値:1株あたり234.75米ドル

直近の株価244.39米ドルと比較した、この適正価値に対するインプライド・プレミアム:本ナラティブの適正価値を約4.1%上回る

売上高成長率の想定:13.6%

- 本ナラティブでは、eコマース、AWS、広告、プライム、デバイスなど、Amazon.comの事業範囲の広さを強調し、同銘柄に関する詳細な長所と短所を提示している。

- 著者は、2025年第2四半期の業績数値、業績見通し、そして数多くの製品および顧客獲得実績を解説するとともに、AWSにおける競合、電力・半導体の供給制約、関税の不確実性といった課題にも言及している。

- 成長予測とリターン目標を用いて234.75米ドルの適正価値を算出しており、提示された機会と実行リスクの両面を考慮すれば、これは妥当な価格であるとの見解を示しています。

これら2つの「コミュニティ・ナラティブ」を併せて見ると、Amazon.comの利益率、成長、実行力に関する仮定の違いが、公正価値に対する見解をいかに大きく左右するかがわかります。これはまさに、「ナラティブ」が、どのストーリーがご自身の期待に最も合致するかを判断する前に、読者に提供することを意図しているような文脈そのものです。

Amazon.comについては、他にも注目すべき点があると思いますか?当社のコミュニティにアクセスして、他のユーザーたちの意見をチェックしてみてください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータ およびアナリストの予測のみに基づいて解説を提供しており、記事は金融アドバイスを意図したものではありません。これはいかなる株式の売買を推奨するものではなく、読者の目的や 財務状況を考慮したものではありません。 当サイトは、ファンダメンタルズデータに基づいた長期的な視点に立った分析をお届けすることを目指しています。 なお、当社の分析には、株価に影響を与える可能性のある最新の企業発表や定性的な情報が反映されていない場合があります。 Simply Wall Stは、本記事で言及されているいかなる銘柄についても保有ポジションを持っていません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amazon.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見・ご感想はございますか? 内容について懸念がありますか? 直接当社までご連絡ください。 または、editorial-team@simplywallst.com までメールをお送りください。

This article has been translated from its original English version.

Advertisement