Advertisement

最近の調整局面を経たアマゾン(AMZN)株――バリュエーションモデルは買い場を示唆しているか

- Amazon.comの現在の株価が依然として割安であるかどうか疑問に思っているなら、一歩引いて、直近のリターンやファンダメンタルズが同株について実際に何を示しているのかを確認してみるとよいでしょう。

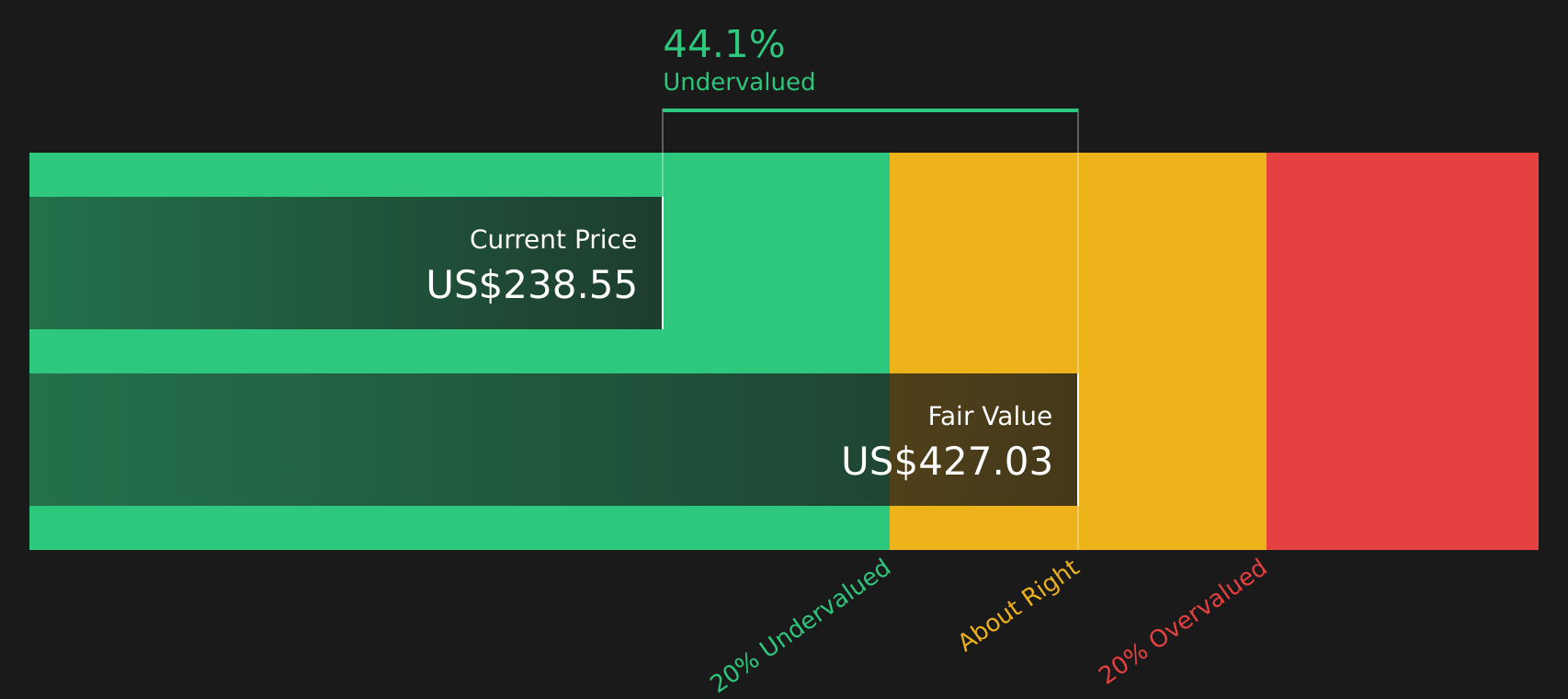

- 同株は238.55米ドルで取引を終え、先週比で3.0%、先月比で10.7%下落したものの、年初来では5.3%、過去1年間では12.5%の上昇を維持しており、 また、3年間のリターンは非常に大きく、5年間の数値である36.8%を大幅に上回っている。

- 最近の株価の動きは、投資家が長期的な成長要因と短期的な市場心理の変化を天秤にかける中、Amazon.comの中核事業であるEコマース、クラウド、広告事業に対する継続的な関心を背景としています。大型ハイテク株、規制、競争をめぐる広範な議論も、市場が現在Amazon.comをどのように評価しているかに影響を与えています。

- Simply Wall Stの評価フレームワークにおいて、Amazon.comの現在のバリュエーションスコアは6点満点中4点です。これは、適用される6つの評価項目のうち4つにおいて、同銘柄が割安であると判定されたことを意味します。以下のセクションでは、さまざまなバリュエーション手法について解説した後、そのスコアが投資家にとって実際にどのような意味を持つのか、より広い視点から考察します。

Amazon.comは過去1年間で12.5%のリターンを記録しました。これが多角小売業界の他社と比較してどの程度なのかを確認してください。

手法1:Amazon.comの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルでは、企業の将来のキャッシュフロー予測値を算出し、それらを現在価値に割り引くことで、1株あたりの推定価値を算出します。

Amazon.comの場合、直近の報告値であるフリーキャッシュフローは約371億ドルです。 Simply Wall Stは、今後数年間のアナリスト予測と長期的な外挿を組み合わせた「2段階フリーキャッシュフロー・トゥ・エクイティ(FCFE)」モデルを採用しています。このモデルでは、アナリストの入力データと将来年次における拡張予測を基に、2030年のフリーキャッシュフローは1,824億ドルに達すると見込まれています。

これらの予測キャッシュフローをすべて現在価値に割り引くと、DCFモデルは1株あたり約427.03ドルの推定内在価値を示唆しています。 直近の株価238.55ドルと比較すると、これは44.1%のインプライド・ディスカウントを示しており、このアプローチでは当該銘柄は割安であると判断されます。

結果:割安

当社のDCF(割引キャッシュフロー)分析によると、Amazon.comは44.1%割安であると示唆されています。ウォッチリストやポートフォリオで この銘柄を追跡するか、他にも44銘柄の高品質な割安株を発見してください。

Amazon.comのこの適正価値をどのように算出したかについての詳細は、当社レポートの「バリュエーション」セクションをご覧ください。

アプローチ2:Amazon.comの株価収益率(PER)

利益を出している企業の場合、株価収益率(P/Eレシオ)は、利益1ドルあたりにいくら支払っているかを把握する有用な指標であり、すでに黒字を計上している銘柄を比較する際の一般的な基準となります。

何が「適正」なPERかについては、利益の成長見込みの速さや、その利益のリスクの程度によって異なります。成長見込みが高い場合やリスクが低いと見なされる場合は高いPERが正当化されますが、成長が鈍化している場合やリスクが高い場合は、通常、低いPERが妥当となります。

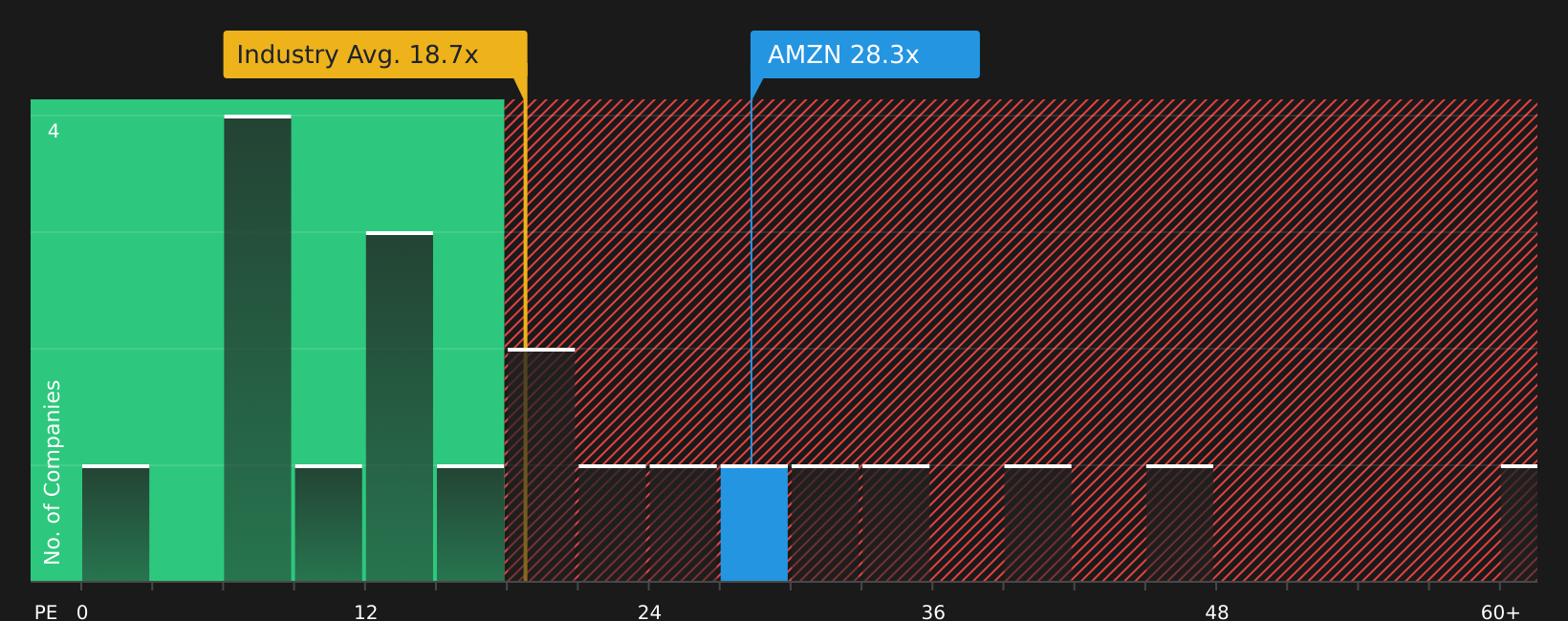

Amazon.comの現在の株価収益率(P/E)は28.26倍です。これは、総合小売業界の平均P/Eである18.67倍を上回っており、同業他社の平均である22.66倍も上回っています。これは、投資家が現在、これらのベンチマークよりも高い倍率で株式を購入していることを示唆しています。

Simply Wall Stの「フェア・レシオ」は、Amazon.comの収益成長プロファイル、業界、利益率、時価総額、および固有のリスクといった要因を考慮した上で、同社にとって妥当なP/E倍率を独自に推定したものです。企業固有の特性を調整しているため、単にセクター平均や同業他社と比較するよりも、より的確な評価が可能となります。

Amazon.comの「フェア・レシオ」は44.86倍であり、現在の株価収益率(P/E)28.26倍を大幅に上回っています。この指標に基づくと、同社の株価は割安と判断されます。

結果:割安

PERは一つの物語を語りますが、もし真の投資機会が別の場所にあるとしたら?経営陣ではなく、創業者の遺産に投資を始めましょう。創業者が率いるトップ20社をご覧ください。

意思決定をアップグレード:Amazon.comのストーリーを選択

先ほど、企業価値評価について考える上でさらに優れた方法があると述べましたが、ここで「ナラティブ」が登場します。これは、Amazon.comのビジネスに対するあなたの見解を、画面上の数値と結びつけるためのシンプルな手法です。

「ナラティブ」とは、財務用語を用いて企業について綴るあなた自身の物語であり、将来の売上高、利益、利益率について何が妥当だと考えるかを明示し、それらの前提から導き出される適正価値を示すものです。

Simply Wall Stのコミュニティページにおいて、「ナラティブ」は、数百万人の投資家が企業のストーリーを予測に結びつけ、さらに適正価値へと導くために利用している使いやすいツールです。その適正価値を今日の株価と比較することで、自身の仮定に基づいてその株が割安か割高かを判断する手助けとなります。

ナラティブは決算やニュースなどの新情報が入ると更新されるため、静的なスプレッドシートに固定されることなく、常に最新の状態を反映し続けます。 同じAmazon.comのデータであっても、投資家によって見方が異なり、DCF(ディスカウント・キャッシュ・フロー)分析に基づく1株あたり約141米ドルという評価から、将来の経済性に対するより楽観的な見通しに基づいた1株あたり約475米ドル、あるいは450米ドルといった、大きく異なる適正価値が導き出される様子を確認できます。

ただし、Amazon.comに関しては、主要な2つのAmazon.comナラティブのプレビューをご用意し、皆様が簡単に理解できるよう配慮しています:

この強気シナリオにおける適正価値:1株あたり450.00米ドル

直近の終値に対する当該適正価値へのインプライド・ディスカウント:ナラティブの適正価値より約47.0%低い

このシナリオにおける売上高成長率の想定:8.95%

- 著者は、Amazonが長期的に収益力を高めることを目的とした大規模なAI、クラウド、自動化への投資資金を確保するため、意図的に利益率を圧縮していると論じています。

- AWS、広告事業、そしてより効率的な小売事業が将来の利益の主要な原動力として位置づけられており、AIツールとカスタムチップが顧客維持において中心的な役割を果たす。

- この見解によれば、現在の株価は、この投資段階が成熟した際に著者がアマゾンが到達すると予想する収益力を十分に反映していない。

このより慎重なシナリオにおける適正価値:1株あたり234.75米ドル

直近の終値に対する当該適正価値へのインプライド・プレミアム:ナラティブの適正価値を約1.6%上回る

この見解における売上高成長率の想定:13.6%

- 筆者は直近の業績とガイダンスに焦点を当て、堅調な売上高と利益の数値に加え、数多くの新製品、提携、AI関連プロジェクトを強調している。

- 本シナリオにおける主なリスクには、AWSの成長率が前年比20%の閾値を下回る可能性、クラウド分野での競争激化、容量の制約、および関税に関する不確実性が含まれる。

- 本ケースにおけるバリュエーション分析は、公正価値が現在の株価に近い水準にあることを示唆しており、著者は、予測にはパイプラインプロジェクトによる潜在的な上昇余地が十分に織り込まれていない点に注意を促している。

これら2つのコミュニティ・ナラティブを総合すると、幅広い評価レンジが示されており、Amazon.com株を検討する際、利益率、AI投資、AWSの成長に関する自身の仮定がいかに重要であるかが浮き彫りになります。

これらのプレビューをコミュニティの他の見解と比較し、ご自身の見解がどの位置にあるかを確認するには、Simply Wall StのAmazon.comに関するナラティブの全セットをご覧ください。そこでは、適正価値に連動したご自身の予測を確認、修正、あるいは作成することも可能です。

数字がどのように市場を動かすストーリーになるのか、気になりませんか?コミュニティ・ナラティブを探索してみましょう

Amazon.comには、まだ語られていないストーリーがあると思いますか?コミュニティにアクセスして、他のメンバーの意見をチェックしましょう!

Simply Wall Stによる本記事は一般的な内容です。当社は、偏りのない方法論に基づき、過去のデータ およびアナリストの予測のみに基づいて解説を提供しており、本記事は金融アドバイスを意図したものではありません。本記事は、いかなる株式の売買を推奨するものではなく、また、読者の投資目的や 財務状況を考慮したものではありません。 私たちは、ファンダメンタルズデータに基づいた長期的な視点の分析をお届けすることを目指しています。 なお、当社の分析には、株価に影響を与える最新の企業発表や定性的な要素が反映されていない場合があります。 Simply Wall Stは、本記事で言及されているいかなる株式についても保有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amazon.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見・ご感想はございますか? 内容について懸念をお持ちですか? 直接お問い合わせください。 または、editorial-team@simplywallst.com までメールをお送りください。

This article has been translated from its original English version.

Advertisement