Advertisement

Amazon.com(AMZN)株価の割安・割高観を探る DCFとP/Eが示す評価ギャップとは

Amazon.com株の最近の株価パフォーマンスと基礎データ

Amazon.com (AMZN) の株価は前日比2.19%の上昇で265.01米ドルで引け、過去1日の上昇と過去1週間の下落が混在する動きの中で、直近の値動きが改めて意識される局面となっている。

足元では、過去1日の上昇に対し、過去1週間は1.90%の下落、過去1か月で6.74%、過去3か月で29.36%のプラスリターンとなっている。また、年初来は17.00%、過去1年では31.77%のトータルリターンとなっている。

時価総額は約2.79兆米ドルと世界的に見ても非常に大きく、年次ベースの売上高は7,427.76億米ドル、純利益は907.98億米ドルが記載されている。売上高成長率は11.73%、純利益成長率は16.26%となっており、収益と利益がともに2桁台の伸び率で記載されている点は、ビジネス規模と収益力を確認するうえで重要なデータと言える。

事業セグメント別では、北米事業が437,561百万米ドル、国際事業が168,170百万米ドル、AWSが137,045百万米ドルの売上を構成しており、小売とクラウドの両方が全体の規模を支えている構図が数字から読み取れる。

バリュエーション関連の指標としては、内在価値に対して33.70%のディスカウントとされているほか、アナリスト目標株価との比較では株価が割安とみなされている状況が示されている。ただし、これらはあくまで算出ロジックに依存する指標であり、読者としては他の指標や自身の前提とあわせて解釈することが重要になる。

スコアリング面では、バリュー・スコアが3とされており、割安性を判断するうえでの一つの参考情報として位置づけられている。これらの数値を起点に、現在の株価水準が自分の想定とどの程度かい離しているかを検討していくことが、今後の投資判断を考えるうえでの出発点になると考えられる。

株価は266.01米ドル近辺まで切り返したものの、直近1週間の株価リターンはやや軟調である。一方で、ここ1年のトータルリターンは堅調であり、短期的なモメンタムはいったん一服している印象がある。

Amazon.comの動きが気になるようであれば、次の候補も検討材料にしてみたいところだろう。成長期待と財務基盤の両方を意識しながら、AIインフラ関連銘柄44選.

足元の株価指標や成長率を見ると、Amazon.com株は依然として成長余地を織り込み切れていない割安水準なのか。それとも将来の期待まで含めて十分に織り込まれた水準なのか。今は買いの好機なのか。それとも市場が将来成長をすでに織り込んでいる局面なのか。

最も支持を集めるバリュエーション・ナラティブ:41.1%割安との見方

直近株価が$265.01に対し、MarketMuseによるナラティブではフェアバリューを$450と見積もっており、この差がAmazon.comの評価を考えるうえで一つの物差しになっている。

「Amazon (AMZN) は2026年に市場から大きく誤解されている。1株あたり$450という自らの評価は、Amazonの業績が悪いからではなく、同社の歴史の中でも最も筋の良い投資といえる取り組みによって意図的に利益率が圧縮されていることを、市場が誤って評価していることを意味する。これは意図的に強気な見方だ。Amazonは短期的な利益率を犠牲にして、AIインフラ、広告、自動化されたコマースにおける長期的な優位性を確保しにいっている。」

このバリュエーションの裏側には、クラウド、広告、リテールそれぞれでどの程度の売上成長と利益率を想定しているのかという、かなり踏み込んだ前提が組み込まれている。特に、AI関連投資がどのタイミングで利益率に反映されるのかという点が、フェアバリュー$450の鍵になっている。

結果:フェアバリューは$450(UNDERVALUED)

全文のナラティブを読んで、予測の背景にある要因を理解しましょう。

それでも、このナラティブには前提条件がある。AI関連投資の回収が想定より長引いたり、AWSや広告の競争が一段と激しくなる展開は押さえておきたい。

このAmazon.comのストーリーに伴う主なリスクについて確認する。

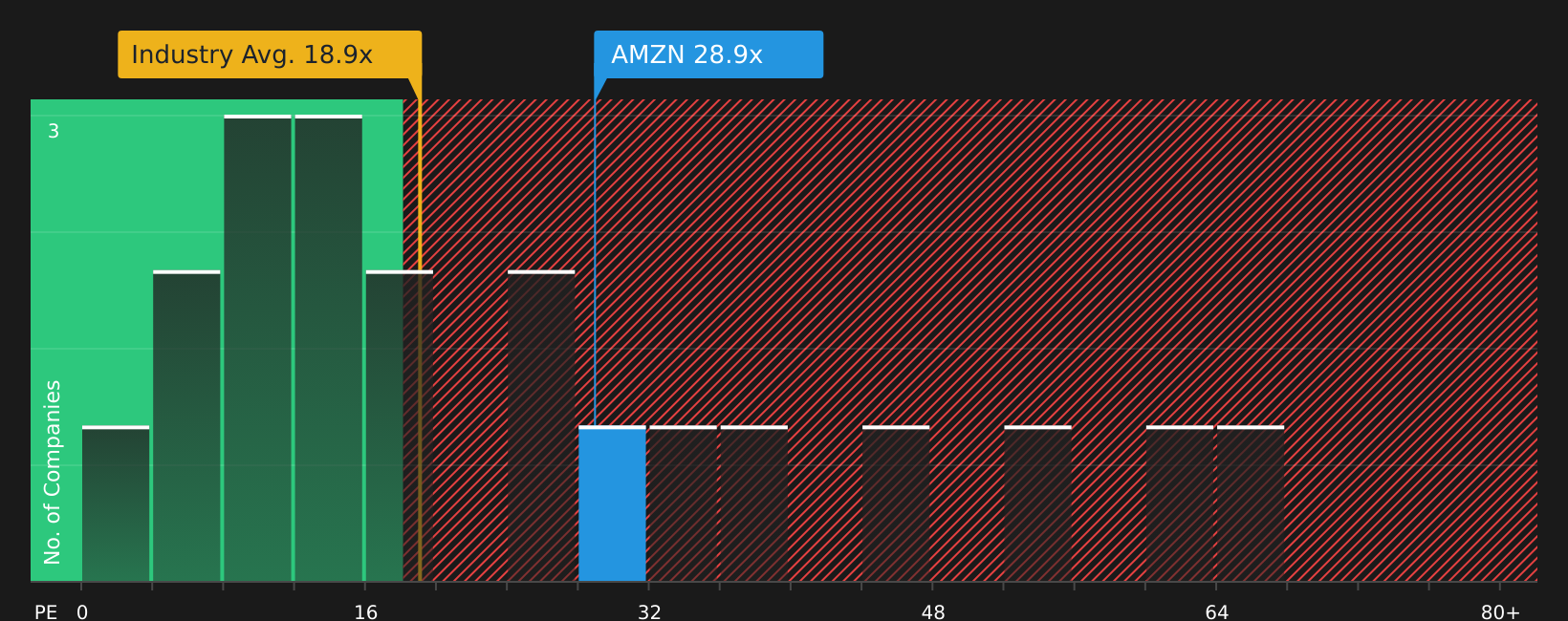

もう一つの見方:マルチプルが映す割高感

一方で、株価の割高・割安を株価収益率(P/E)で見ると、やや違った表情が見えてくる。Amazon.comのP/Eは31.4倍で、グローバルなマルチライン小売業界平均の19.1倍やピアの平均24.8倍より高く、一般的な水準より高めに評価されている状態だ。

さらに、SWSが算出する「フェア・レシオ」は41.3倍とされており、市場のP/Eがこれに近づく余地があるという解釈も成り立つ。一方で、ここからさらに評価が切り上がるには、それなりの利益成長と収益品質への信頼が求められる。DCFやナラティブでの「割安感」と、このマルチプルが示す「高めの評価」のどちらをより重く見るか。

この株価について数字が示す内容をチェックしましょう——当社のバリュエーション分析で詳しく確認できます。

次のステップ

強気と慎重な視点が交錯する内容だったと感じたなら、今のうちに数字や前提を自分で確かめてみてほしい。最終的な判断を急ぎ過ぎずに、メリットとリスクの両面から整理するためにも3つの主なリターン要因と1つの重要な警告サイン

次の投資アイデアもチェックしておきたい

Amazon.comだけで判断を終わらせずに、条件の異なる銘柄も見ておくことで、自分に合ったリスクとリターンの組み合わせを比較しやすくなる。

- 成長性と割安感を両立させたいなら、収益力とバリュエーションに着目した銘柄をまとめて確認できる高品質で割安な51銘柄

- 安定志向で、バランスシートの強さを重視したいなら、財務の堅さに焦点を当てた堅固なバランスシートとファンダメンタルズを持つ銘柄スクリーナー(46件の結果)

- 次の主役候補を早めに押さえたいなら、まだ広く知られていない好業績銘柄を集めた高品質なのにまだあまり知られていない銘柄21選を含むスクリーナー

シンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、 私たちの記事は財務アドバイスを意図したものではありません。 また、お客様の目的や財務状況を考慮するものではありません。弊社は、 ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません

This article has been translated from its original English version.

Advertisement