Advertisement

アマゾン・ドット・コム(AMZN)の数年にわたる好調の後、検討するには遅すぎるか?

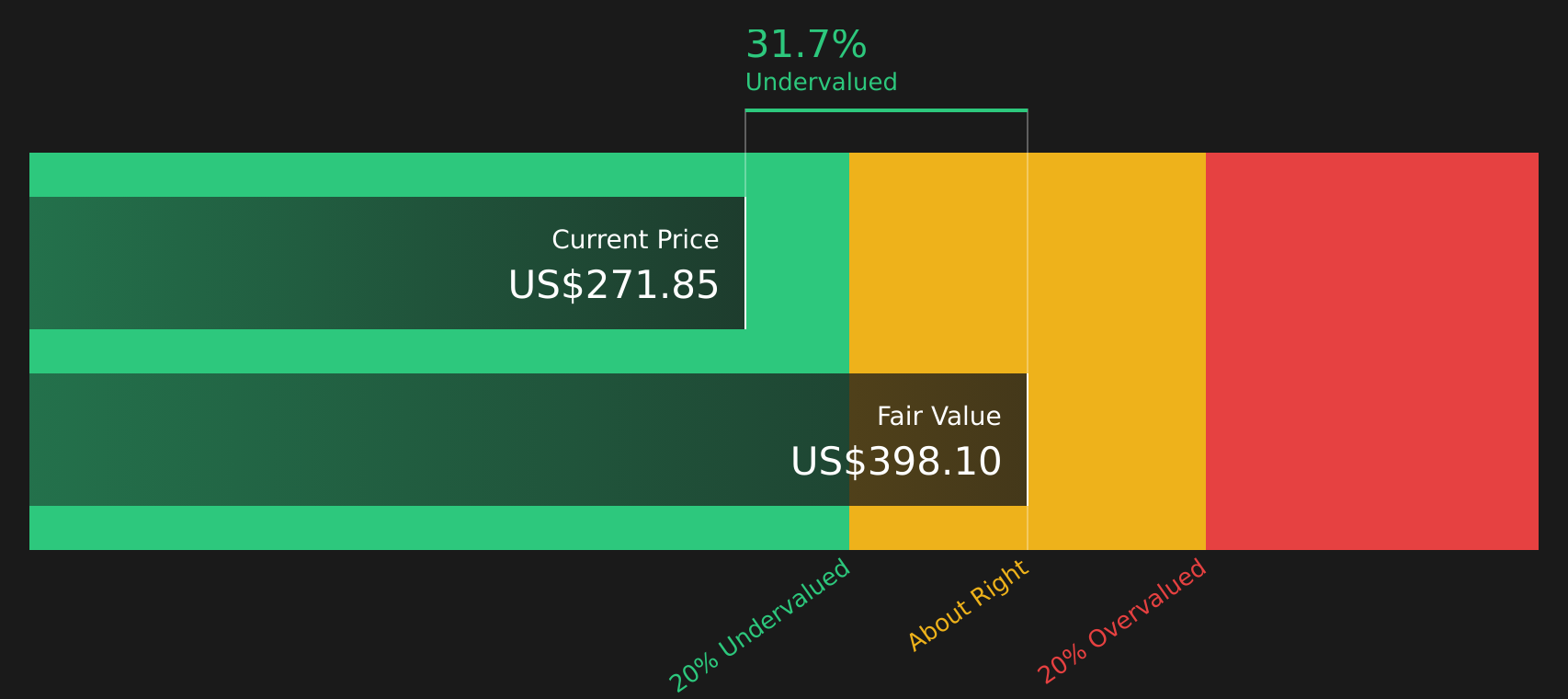

- 266.32米ドルのアマゾン・ドット・コムは、市場の重鎮として長い間君臨してきたが、まだ価値を提供しているのだろうか?この記事では、現在の株価がこの株について何を暗示しているのかに焦点を当てる。

- 株価のリターンは、過去1週間で0.6%、過去1ヶ月で0.9%、過去1年間で17.6%、32.5%であり、3年間のリターンは121.7%、5年間のリターンは65.3%である。

- 最近のアマゾン・ドット・コムの注目は、小売とデジタル・サービスにおける同社の役割に引き続き集まっており、投資家は、消費者行動の変化や競争圧力に同社がどのように対応しているかを追跡している。これらのテーマは、現在の株価と基本的なビジネスとの関係を考える上で有益な文脈を提供する。

- Simply Wall Stの6段階評価チェックリストでは、Amazon.comは3点で、チェックの半分で割安と判断されている。次に、この銘柄に使われた主なバリュエーション手法と、それらをより明確に結びつけるバリュエーションについての考え方を詳しく見ていこう。

Amazon.comは昨年32.5%のリターンを達成した。これが他の多店舗展開小売業界と比較してどうなのか見てみよう。

アプローチ1:Amazon.comの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のキャッシュフローを予測し、それを必要なリターンを使って現在に割り戻すことで、株式の価値を推定します。これは、基本的に、事業によって生み出される将来のキャッシュが、現在のドルでどの程度の価値があるかを問うものである。

アマゾン・ドット・コムの場合、使用されるモデルは2ステージのフリーキャッシュフローから株式へのアプローチである。直近12ヶ月のフリーキャッシュフローは約371億3000万ドルです。アナリストは数年間の詳細な予測を提供しており、Simply Wall Stはこれらの予測をさらに拡大し、2030年のフリーキャッシュフローを約1,759億5,000万ドルと予測しています。

これらの予測キャッシュフローをすべてまとめると、DCFモデルは1株当たり398.20ドルの推定本源的価値に到達する。現在の株価266.32ドルと比較すると、株価はこの推定値に対して約33.1%のディスカウントで取引されていることになる。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Amazon.comは33.1%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、さらに48銘柄の優良割安株をご覧ください。

Amazon.comのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

アプローチ2:Amazon.comの株価と利益の比較

収益性の高い企業にとって、PERは各株式に支払う金額をその株式を支える利益に直接リンクさせるため、便利な近道です。投資家は通常、より高いPERを正当化するために、より高い成長またはより低い知覚リスクを期待する一方、より遅い成長またはより高いリスクは、より低く、より保守的なPERと並ぶ傾向がある。

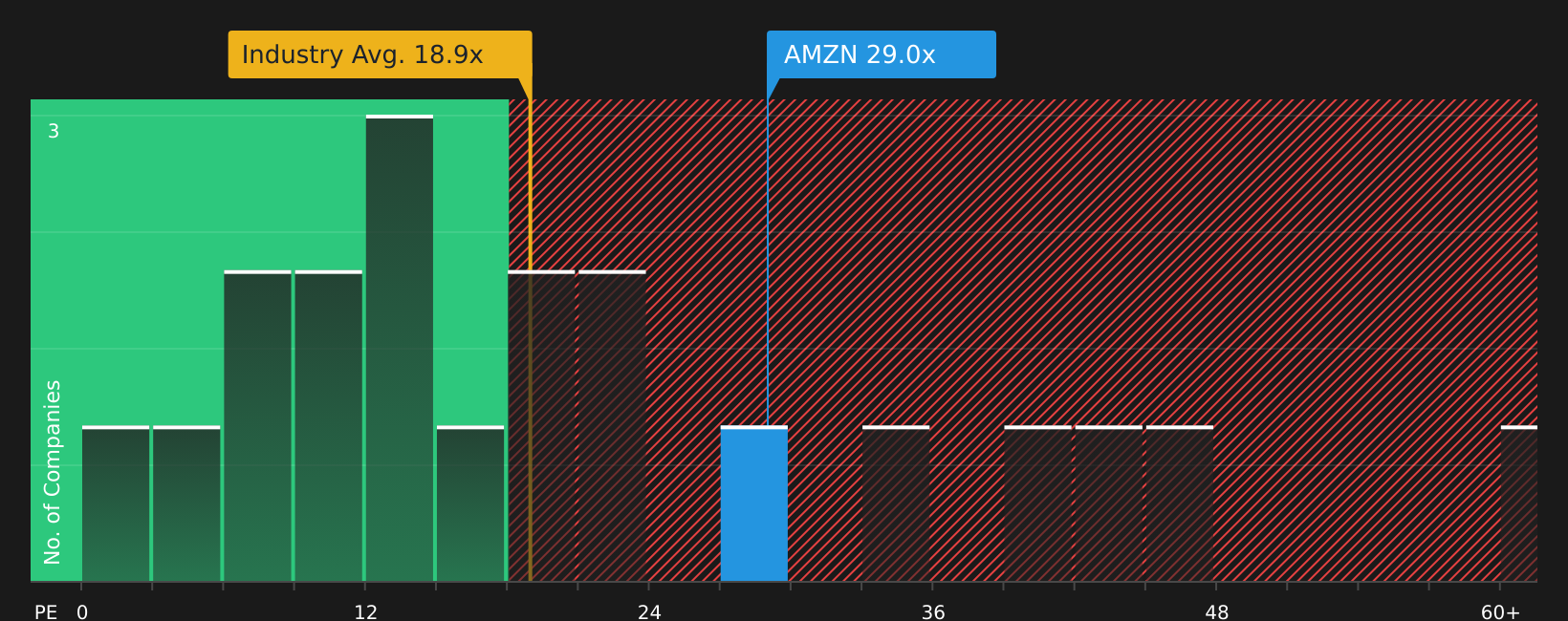

アマゾン・ドット・コムのPERは31.55倍。これは多角小売業平均の18.92倍を上回り、同業他社平均の24.49倍も上回っている。このスプレッドだけでは、企業固有の成長見通し、収益性、リスクを考慮していないため、株価が割高か妥当かを判断することはできません。

そのため、シンプリー・ウォール Stは独自のフェア・レシオを使用しています。このフェア・レシオは、利益成長率、利益率、リスク・プロファイル、時価総額、業界の背景を考慮した上で、より適切なPERを推定するものです。アマゾン・ドット・コムの場合、このフェア・レシオは41.45倍で、現在のPER31.55倍より高い。この指標では、株価はこの予想よりも低い水準で取引されているように見える。

結果UNDERVALUED

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めましょう。創業者主導のトップ企業20社をご覧ください。

意思決定をアップグレードする:Amazon.comの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。将来の収益、利益、マージンに関するあなたの見解を予測につなげ、今日の株価266.32米ドルと比較できるフェアバリューにつなげることで、気になる数字にAmazon.comに関する明確なストーリーを添えることができます。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブは計算式の代わりに仮定を選ぶので使い方は簡単だと述べている。何百万人もの投資家に利用されているこのプラットフォームは、あなたのストーリーを完全な財務モデルに自動的にリンクし、新しい結果やニュースが届くとそれを更新し、あなたのフェアバリューが現在の株価で割高に見えるか割安に見えるかを示す。

アマゾン・ドット・コムの場合、ある投資家は現在141.18米ドルのフェアバリューを想定しているが、別の投資家は500.00米ドルを想定している。これらは、AWS、広告、小売マージンがどのように発展するかについての全く異なる見解を反映している。ナラティブでは、これらの違いを透明化することで、どのような予想、そしてその結果としてのフェア・バリューが、ご自身の意思決定において最も使いやすいかを正確に把握できるようにしています。

しかし、Amazon.comについては、2つの代表的なAmazon.com Narrativeのプレビューをご覧いただくことで、本当に簡単にご理解いただけます:

公正価値:一株当たり450.00米ドル

現在の価格とこのフェアバリューの比較:このシナリオの見積もりより約40.8%低い

収益成長率の前提:8.95

- アマゾンがAIインフラ、チップ、物流自動化、ソフトウェアに多額の投資を行う一方で、意図的にマージンを低く抑えていると見る。これらの投資が将来の収益力を高めるとの見方。

- AWS、広告、より効率的な小売事業が主な収益エンジンであり、AIツールやカスタムシリコンは大口顧客を長期的にプラットフォームに維持することを目的としていると強調。

- 市場は、これらの支出決定が長期的に営業利益の増加にどのようにつながるかを過小評価していると主張する。このため、フェアバリューを450.00米ドルとしている。

フェアバリュー一株当たり222.55米ドル

現在価格とフェアバリューの比較:本ナラティブの推定を約19.6%上回る

収益成長率の前提15.19%

- アマゾンの報告された利益は、サードパーティのセラー、AWS、広告がその重責の多くを担っているため、その基礎となる収益力を下回っていることを強調。

- フルフィルメント、クラウド、ロジスティクスへの大規模な再投資を継続し、同社がグローバルな事業基盤を構築する一方で、フリー・キャッシュ・フローと報告された収益性が圧迫されることを想定。

- 222.55米ドルをフェア・バリューとし、主要セグメントにおける大幅な増収をすでに織り込んでいる。つまり、こうした前提の実現が遅れれば、今日の株価からの上昇余地は小さくなる可能性がある。

これらの結果が長期的な成長、リスク、バリュエーションにどのように結びついているかを見るには、Simply Wall StでAmazon.comのコミュニティ・ナラティブの全容をご覧ください。

Amazon.comのストーリーにはまだ続きがあると思いますか?私たちのコミュニティーにアクセスして、他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amazon.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement