Advertisement

株価上昇のアマゾン・ドット・コム(AMZN)を再評価する時か?

- 271.17米ドルのアマゾン・ドット・コムが将来の可能性を見込んだ価格なのか、それともすでに多くの楽観論を反映しているのか、疑問に思ったことがあるなら、この記事を読んでほしい。

- 株価は過去7日間で2.3%、過去30日間で26.9%、年初来で19.7%、過去1年間で41.2%のリターンを記録し、3年リターンは141.7%、5年リターンは71.5%となっている。

- 最近のヘッドラインでは、アマゾン・ドット・コムのeコマースとクラウド・インフラストラクチャーの規模、そしてロジスティクスとテクノロジー能力への継続的な投資が引き続き注目されている。これらのテーマは、最近の株価の動きが将来のキャッシュフローや競争上のポジショニングに対する期待にどのように関連しているかを説明するのに役立つ。

- Amazon.comのバリュエーションスコアは現在3/6である。この記事の残りの部分では、様々なバリュエーションアプローチにおいてこのスコアが何を意味するのかを説明し、最後にバリューについてのより完全な考え方を紹介する。

Amazon.comは昨年、41.2%のリターンを達成した。これがマルチライン・リテール業界の他の企業と比べてどうなのか見てみよう。

アプローチ1:Amazon.comの割引キャッシュフロー(DCF)分析

DCFモデルは、企業の将来キャッシュフローを予測し、それを現在の価値に割り戻すものである。これは、現在の収益や収入ではなく、それらのキャッシュフローに基づいて、事業の価値を推定することを目的としている。

アマゾン・ドット・コムの場合、モデルは直近1年間のフリーキャッシュフロー約371億3,000万ドルと、キャッシュフロー予測に基づく2ステージのフリーキャッシュフロー・トゥ・エクイティ・アプローチを使用している。アナリストのインプットは近い数年間をカバーし、Simply Wall Stは2030年のフリーキャッシュフローを約1,759億5,000万ドルと予測し、さらにその先を外挿する。これには、2026年から2035年にかけての一連の予測も含まれており、この予測はモデルの必要リターンの仮定を用いて今日まで割り引かれる。

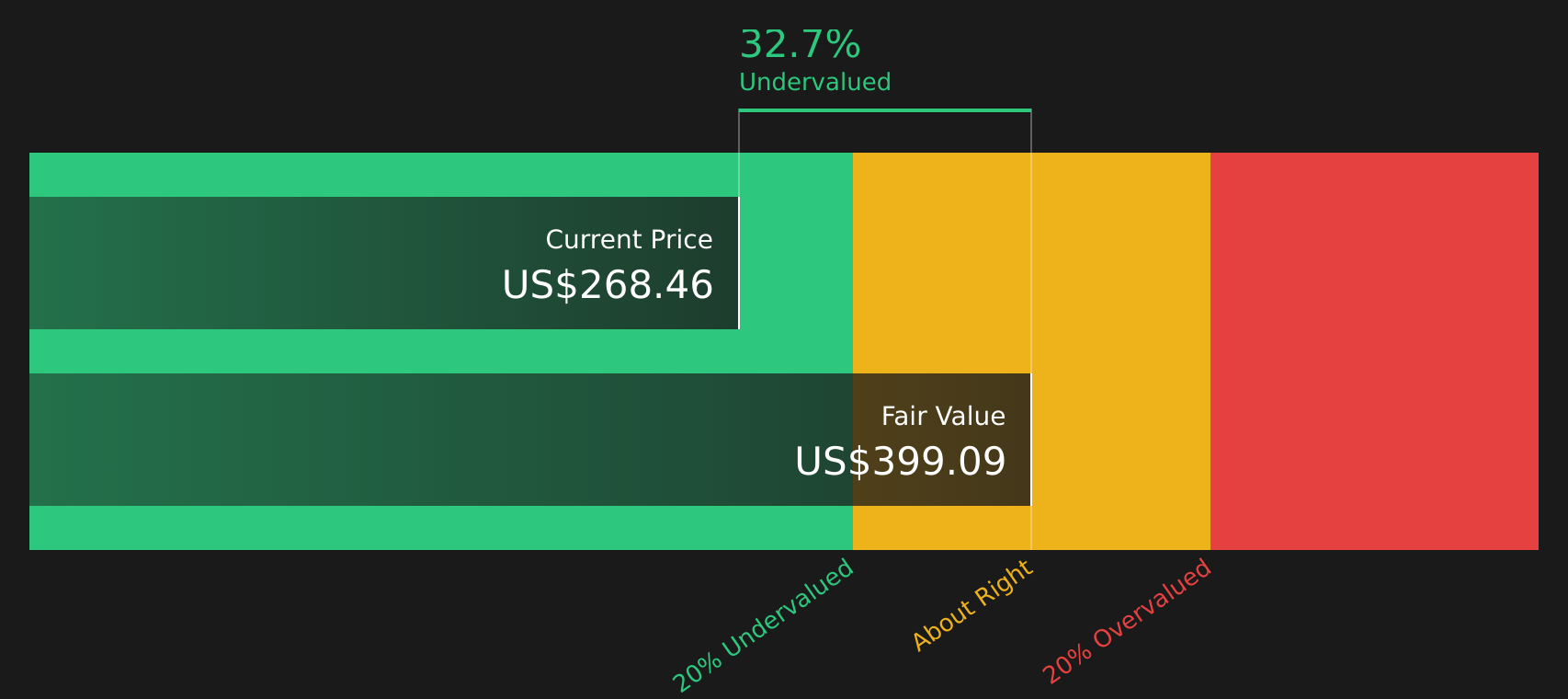

これらの割引キャッシュフローを合計すると、このDCFから推定される本源的価値は1株当たり約398.72ドルとなる。現在の株価271.17米ドルと比較すると、株価はこの本源的価値を32.0%下回っていることになり、アマゾン・ドット・コムはこのキャッシュフローモデルによれば過小評価されている可能性がある。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Amazon.comは32.0%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、さらに51銘柄の優良割安株をご覧ください。

Amazon.comのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Amazon.comの株価と利益の比較

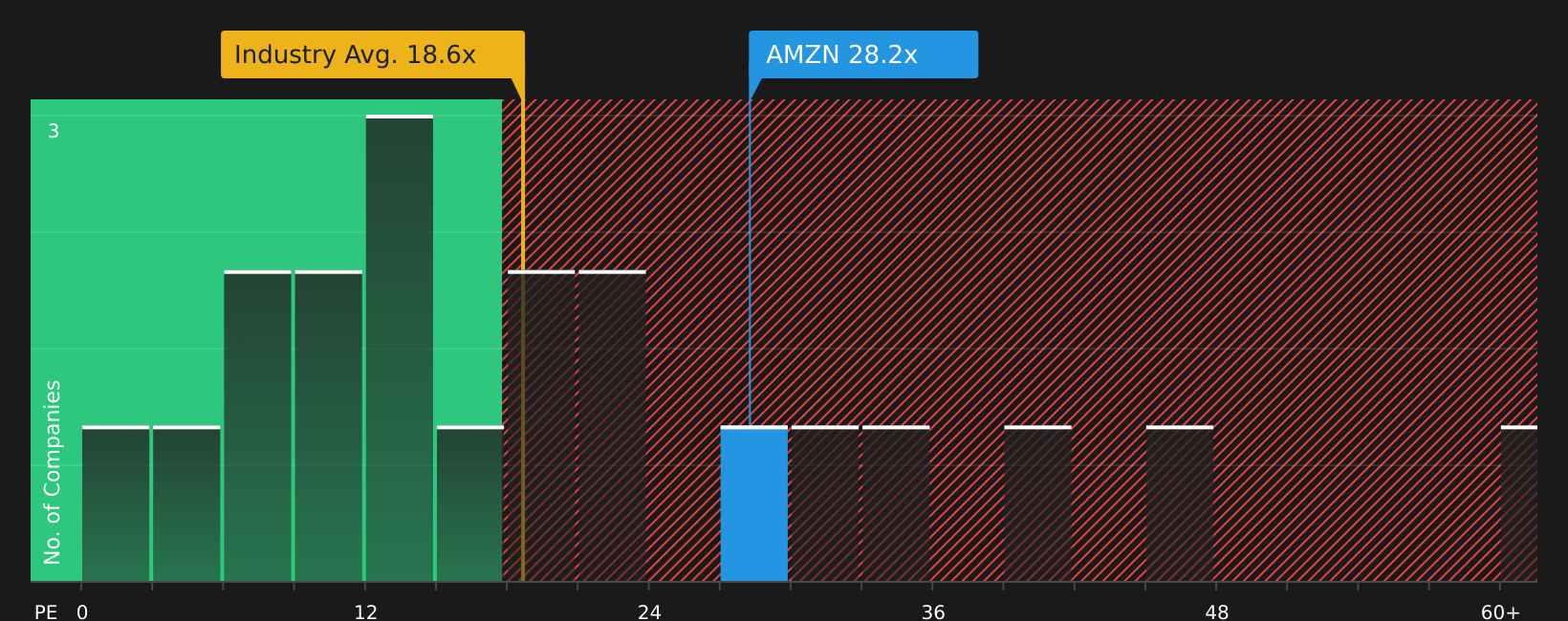

収益性の高い企業にとって、PERは1ドルの収益に対して何を支払っているかを考えるのに有効な方法です。PERが高いほど、期待される成長率が高く、知覚されるリスクも低くなる傾向がある一方、PERが低いほど、期待される成長率が控えめであったり、リスクが高かったりする可能性がある。

アマゾン・ドット・コムは現在32.13倍のPERで取引されている。これは複合小売業界の平均PER19.39倍を上回り、同業他社グループの平均PER28.78倍を上回っている。

シンプリー・ウォールStによるAmazon.comのフェア・レシオは41.78倍です。これは、利益成長率、業界、利益率、時価総額、リスクプロファイルなどの要因に基づき、同社にとって「正常な」PERがどのようなものかを独自に推定したものです。フェア・レシオは、このような企業固有の特性を調整するため、同業他社や幅広い業界との単純な比較よりも、より適切な基準を提供することができる。

現在のPER32.13倍とフェア・レシオ41.78倍を比較すると、この指標では株価がフェアな倍率を下回って取引されていることがわかる。

結果アンダーバリュー

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業19社をご覧ください。

意思決定をアップグレード:Amazon.comの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。それは、Amazon.comに関する明確なストーリーを、将来の収益、利益、マージン、公正価値について妥当と思われる数字に結びつけるシンプルな方法です。

ナラティブは、あなたのビジネス観、それに見合った財務予測、そしてその結果としてのフェアバリューという3つのピースを結びつけるものです。PERやDCFをただ見るのではなく、AWS、広告、ロジスティクス、AIによる効率化など、あなたの仮定がどのように今日の271.17米ドルと比較できる価格になるかを見るのです。

Simply Wall Stでは、NarrativesはCommunityページの中にあり、使いやすい。例えば、収益成長率7%、マージン10%でフェアバリュー151.21米ドルを使用するもの、成長率8.95%、マージン9%でフェアバリュー450.00米ドルを想定するものなど、既存のAmazon.comのビューを選ぶことができます。

ナラティブは、新しい業績、ニュース、またはアナリストの予想が到着すると自動的に更新されるため、Amazon.comのビューは常に最新の状態に保たれ、フェアバリューが市場価格に近づいたり離れたりしたときにすぐに確認できます。これにより、行動を起こすべきか、待つべきかを判断することができます。

しかし、Amazon.comについては、2つの主要なAmazon.com Narrativeのプレビューをご覧いただくことで、本当に簡単になります:

これらはバリュエーション論議の対極に位置し、成長、マージン、再投資に関する異なる仮定が、現在の株価271.17米ドルに対していかに異なるフェアバリューをもたらすかを明確に理解することができます。

このシナリオにおける公正価値一株当たり450.00米ドル

この公正価値に対するインプライド・ディスカウント:シナリオ推定値より39.7%低い

収益成長率の前提:8.95

- Amazon.comは重大な誤解をしており、AI、クラウド、オートメーションへの大規模な投資に資金を供給するため、現在は意図的にマージンを圧迫している。

- AWS、広告、より効率的な小売事業が主な収益エンジンであり、AIツール、カスタムチップ、ロジスティクス・オートメーションがこれらのセグメントをサポートすると強調。

- 現在の利益率は投資段階を反映したものであり、これらの投資が吸収されれば、収益力はモデルで使用した1株当たり450.00米ドルのフェアバリューを支える可能性があると主張。

このシナリオにおける公正価値1株当たり222.55米ドル

このフェアバリューに対するインプライド・プレミアム: ナラティブの推定を21.8%上回る

収益成長率の前提15.19%

- アマゾン・ドット・コムの報告された利益がいかに収益力を過小評価しているか、また継続的な再投資によりフリーキャッシュフローがしばらくの間抑制されうるかに着目。

- 事業をオンラインストア、サードパーティーセラー、AWS、広告、サブスクリプション、実店舗に分け、セグメントレベルの成長とマージンの仮定を割り当て、将来の営業キャッシュフローを構築。

- 規制当局の圧力、景気減速、多額の資本支出は、これらのキャッシュフローの早期実現に影響を与える可能性があると強調。

他の投資家がどのようにAmazon.comのこれらの点と点を結んでいるのか、また、彼らのストーリーがどのように異なるフェアバリューに変換されるのかを確認したい場合は、コミュニティ・シナリオの全範囲を確認し、時間の経過とともに仮定がどのように変化するかを追跡する価値があります。

これらの結果が長期的な成長、リスク、バリュエーションにどのように結びつくかを見るには、Simply Wall StでAmazon.comのコミュニティ・ナラティブの全範囲をチェックしよう。

Amazon.comのストーリーにはまだ続きがあると思いますか?私たちのコミュニティーにアクセスして、他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amazon.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement