Advertisement

アマゾン・ドット・コム(NASDAQ:AMZN)のバランスシートは健全か?

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄のリスクがどの程度かを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 アマゾン・ドット・コム(NASDAQ:AMZN)は貸借対照表に負債を抱えている。 しかし本当の問題は、この負債が同社を危険にしているかどうかだ。

負債はいつ危険なのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用しているかを考える際に最初にすべきことは、現金と負債を合わせて見ることである。

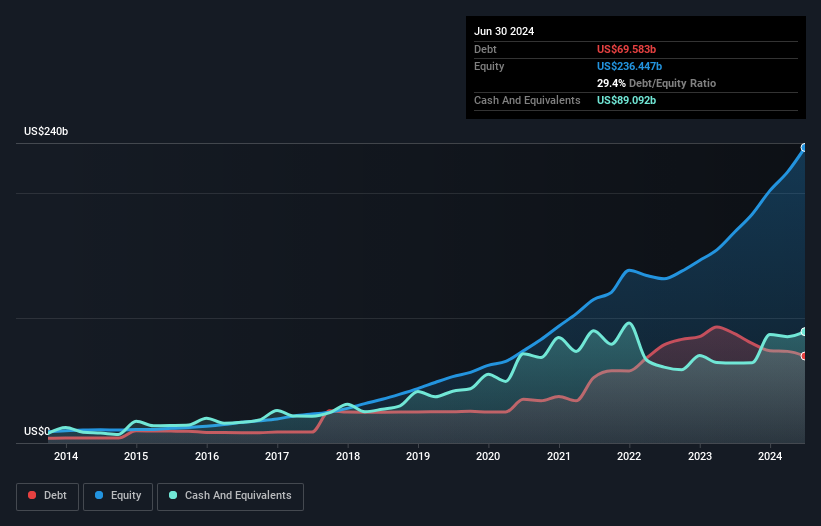

Amazon.comの負債額は?

下のグラフをクリックすると過去の数字が見られますが、2024年6月のアマゾン・ドット・コムの負債額は696億米ドルで、1年前の875億米ドルから減少しています。 しかしその一方で、891億米ドルの現金があり、195億米ドルのネット・キャッシュ・ポジションがある。

Amazon.comのバランスシートは健全か?

最後に報告された貸借対照表によると、アマゾン・ドット・コムの負債は12ヶ月以内に1,582億米ドル、12ヶ月以降に1,602億米ドルの返済期限がある。 これを相殺するものとして、891億米ドルの現金と、12ヶ月以内に返済期限が到来する437億米ドルの債権がある。 つまり、負債総額は現金と短期債権の合計を1,856億米ドル上回っている。

アマゾン・ドット・コムの時価総額が18億4,000万米ドルという巨大なものであることを考えると、これらの負債が大きな脅威となるとは考えにくい。 とはいえ、同社のバランスシートが悪い方向に変化しないよう、監視を続ける必要があることは明らかだ。 アマゾン・ドット・コムは、多額の負債を抱えているにもかかわらず、ネット・キャッシュを誇っている!

さらに印象的なのは、アマゾン・ドット・コムが12ヶ月間でEBITを193%成長させたという事実だ。 この成長が維持されれば、数年後の負債はさらに管理しやすくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、アマゾン・ドット・コムが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

なぜなら、企業は紙の利益では負債を支払えないからだ。 アマゾン・ドット・コムの貸借対照表にはネット・キャッシュが計上されているかもしれないが、利払い・税引き前利益(EBIT)をフリー・キャッシュ・フローにどの程度変換しているかを見るのは興味深い。 直近の3年間を見ると、アマゾン・ドット・コムのフリー・キャッシュ・フローはEBITの25%で、これは予想より弱い。 負債の返済を考えると、これはあまり良いことではない。

まとめ

Amazon.comは流動資産より負債が多いとはいえ、195億米ドルのネット・キャッシュを保有している。 そして、昨年1年間のEBIT成長率193%で我々を感動させた。 そのため、アマゾン・ドット・コムの負債利用がリスキーだとは思わない。 長期的には、株価は一株当たり利益に追随する傾向がある。アマゾン・ドット・コムに興味があるなら、ここをクリックして一株当たり利益の歴史をインタラクティブなグラフで確認するといいだろう。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amazon.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement