Advertisement

アマゾン・ドット・コム(AMZN)のDCFバリュエーション・ギャップを再評価する時か?

- アマゾン・ドット・コムが1株あたり約208米ドルで妥当な価格なのか、それとも市場は何かを見逃しているのか、疑問に思っている投資家のために、この記事では現在の評価シグナルが何を示しているのかを説明する。

- アマゾン・ドット・コムの株価はここ1ヶ月、0.1%の下落で比較的横ばいだ。それでも過去1年間のリターンは6.3%、3年間のリターンは106.0%であり、最近の株価が長期的なパフォーマンスを反映しているかどうか疑問が残る。

- 最近のヘッドラインは、アマゾン・ドット・コムがeコマース、クラウドサービス、広告を引き続き推進し、ロジスティクスとテクノロジーへの投資を継続していることに注目している。これらの動向は、多くの投資家にとってアマゾン・ドット・コムの注目の的であり、将来のキャッシュフローやリスクに対する期待を形成することが多い。

- シンプリー・ウォールストリートは現在、アマゾン・ドット・コムのバリュエーション・スコアを6点満点中4点としている。以下のセクションでは、これを割引キャッシュフロー・モデルやバリュエーション・マルチプルといった伝統的な手法と比較した上で、これらの視点を統合した、より総合的なバリューの考え方を紹介する。

Amazon.comは昨年6.3%のリターンを達成した。これが他の多店舗展開小売業界と比較してどのような水準にあるかをご覧ください。

アプローチ1:アマゾン・ドット・コムの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のキャッシュフローを予測し、それを現在に割り戻すことで、その企業の現在の価値を推定するものである。

Amazon.comの場合、使用されるモデルは、$でのキャッシュフロー予測に基づく、2段階のフリーキャッシュフローから株式へのアプローチです。直近12ヶ月のフリーキャッシュフローは約401億ドル。アナリストは今後数年間の予測を明示し、Simply Wall Stはその先の予測を行い、予測されるフリーキャッシュフローは2030年に約1,734億ドルに達し、その後もさらに続きます。

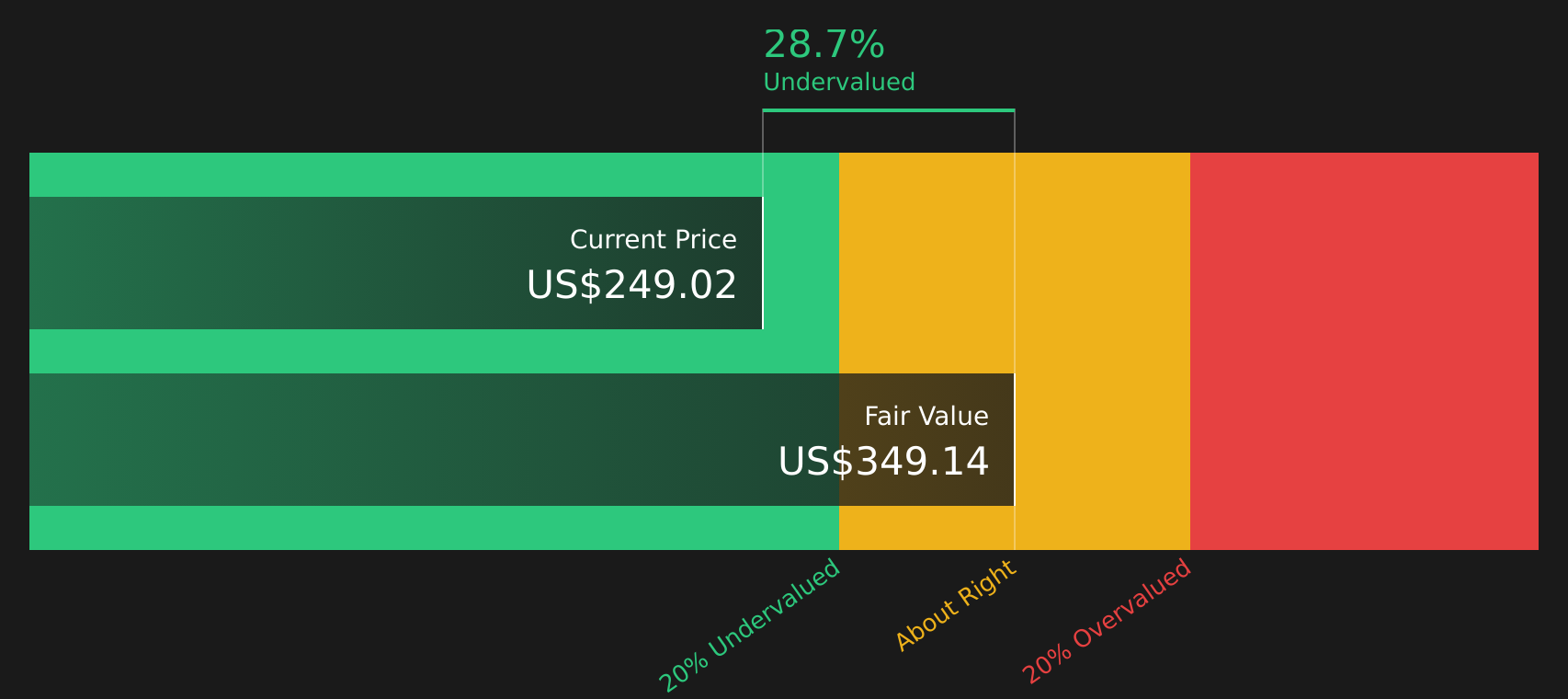

これらの予測キャッシュフローをすべて今日に戻すと、DCFモデルは1株当たり約346.72ドルの推定本源的価値を示唆する。現在の株価が約208ドルであるのに対し、これは39.9%のディスカウントを意味し、株価がこのキャッシュフローに基づく推定価値を大幅に下回って取引されている可能性を示している。

結果価値なし

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Amazon.comは39.9%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、さらに58銘柄の優良割安株をご覧ください。

Amazon.comのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

アプローチ2:アマゾン・ドット・コムの株価対収益率(PER)

収益性の高い企業の場合、PERは株価と現在の収益性を直接結びつけるため、投資家が1ドルの収益に対していくら支払っているかを測る方法として広く使われています。

PERが正常か公正かは、市場が企業の成長見通しやリスクをどのように見ているかによって決まる。期待される収益成長率が高いほど、または認識されるリスクが低いほど、PERは高くなり、成長率が低いほど、またはリスクが高いほど、PERは低くなる傾向があります。

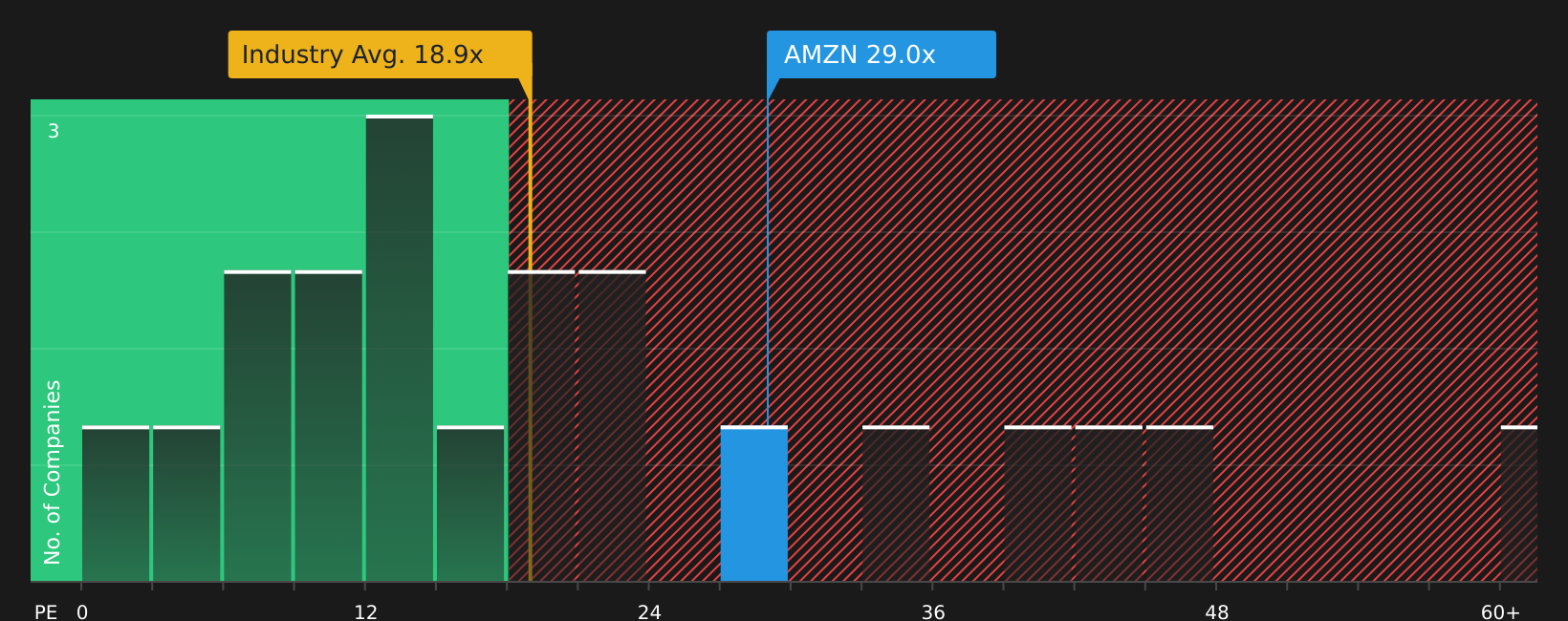

アマゾン・ドット・コムは現在28.79倍のPERで取引されている。これは複合小売業界の平均PER19.91倍を上回り、同業他社平均22.26倍を上回っている。収益成長率、利益率、業界、時価総額、企業固有のリスクなどの要因を考慮したSimply Wall St独自のフェア・レシオ・モデルは、Amazon.comのフェアPERを38.45倍と提示しています。

このフェア・レシオは、すべての企業が同じような倍率で取引されるべきであると仮定するのではなく、企業固有の特性を調整するため、同業他社や業界との単純な比較よりも調整されています。現在のPER28.79倍とフェア・レシオ38.45倍を比較すると、株価はこのモデルに基づく適正収益倍率の評価を下回って取引されていることがわかる。

結果UNDERVALUED (このモデルに基づく)

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めましょう。創業者主導のトップ企業20社をご覧ください。

意思決定をアップグレード:Amazon.comの物語を選ぼう

先に、評価について考えるさらに良い方法があると述べた。これは、Amazon.comのビジネスに対するあなたの見方を、公正価値、将来の収益、利益、マージンの具体的な仮定と結びつけることで、あなたの数字に明確なストーリーを付けるシンプルな方法です。

例えば、AWS、広告、またはロジスティクスの自動化がいかに重要であるかなど、Amazon.comの原動力となるものについてのあなたの見解を、Simply Wall StのNarrativeが予測に変換し、それを今日の株価と直接比較できるフェアバリューの見積もりにつなげます。

これらのNarrativesはプラットフォームのCommunityセクションにあり、多くの投資家に利用されており、新しいデータが到着すると自動的に更新される。新たな収益やニュースがAWSの期待値やマージンの前提を変更した場合、Narrativeのフェアバリューは固定されたままではなく、あなたのために調整されます。

シンプリー・ウォールストリートでアマゾンドットコムを見ると、あるNarrativeはより高い長期利益率を想定し、1株当たり約500米ドルの公正価値を出している。より低い利益率と成長率を仮定した、より慎重なシナリオでは、1株当たり151米ドルに近い。これは、同じ会社を見て、異なるストーリーを適用し、異なる、しかし透明性のある結論に達することがいかに可能かを示している。

しかし、Amazon.comについては、2つの代表的なAmazon.com Narrativeをプレビューすることで、本当に簡単にすることができます:

シンプリー・ウォールストリートでは、これらのシナリオが他の多くのコミュニティーの見解と並んでおり、成長性、収益性、リスクに関する異なる仮定が、今日の価格と比較できる公正価値の見積もりにどのように反映されるかを見ることができます。

まず、Amazon.comの小売、AWS、広告のミックスからさらなる上昇を見込む強気な見方から始め、資本集約度、競争、バリュエーションの限界に焦点を当てたより慎重な見方と対比してみましょう。

フェアバリュー一株当たり222.55米ドル

フェアバリュー208.27米ドルに対するインプライド・ディスカウント: 約6.4%割安

収益成長率の前提15.19%

- Amazon.comは、3Pセラー、広告、AWSがその大部分を担っており、報告された利益よりも基礎的な収益力が高いとしている。

- フルフィルメント、AWSのキャパシティ、グローバル展開への再投資を重視し、フリーキャッシュフローを抑えつつ、より大規模で効率的なプラットフォームの構築を目指す。

- オンライン・リテール、AWS、広告がそれぞれ利益率の上昇と営業キャッシュフローの増加に貢献する一方、規制と景気後退は重要なウォッチポイントとして扱われる。

このシナリオにおける公正価値一株当たり151.21米ドル

このフェアバリューに対するインプライド・プレミアム208.27米ドル:約37.8%の割高感

収益成長率の前提7.2%

- 中核となる小売および3Pセラーの収益は、すでに米国の裁量支出の大きな割合を占めており、小売のさらなる拡大余地はより限定的であると主張。

- AWSと広告は重要な利益ドライバーだが、クラウド市場が成熟し、競争が激化し、資本集約度が高止まりするにつれて成長が鈍化することを織り込んでいる。

- 株式報酬に関するリスク、eコマース、ストリーミング、ゲームにおける競争の激化、長期的なマージンや収益を抑制しかねないマクロ的・貿易的逆風を強調。

強気な見方と慎重な見方を並べて比較したい場合は、Community Narrativesを通じて他の投資家がAmazon.comについて発表している内容を確認し、どの見方が自分の見方に最も近いかを判断することもできます。

Amazon.comのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amazon.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement