Advertisement

リアルティ・インカムに注目し、買おうか売ろうかホールドしようか迷っているのはあなただけではない。この頼もしい不動産株の周りには多くの話題があり、その理由を見るのは簡単だ。過去5年間、リアルティ・インカムは投資家に31.9%の堅実なリターンを提供し、今年に入ってからは12.6%の顕著な利益を上げている。しかし、よく見てみると、この30日間で1.8%下落し、先週だけでも1.4%わずかに下落している。これは、いわゆる「安全な」銘柄にも波があることを思い起こさせる。

現在の話題の多くは、投資家の注目を集めたリアルティ・インカムの最近の知名度の高い不動産買収と一連の戦略的提携を中心に展開されている。同社が小売と工業用不動産の分野で拡大を続けていることは、同社の長期的な成長ストーリーへの信任投票であると多くの人が見ている。一方、市場ダイナミクスの変化や金利圧力が将来のリターンに影響することを懸念する声もある。

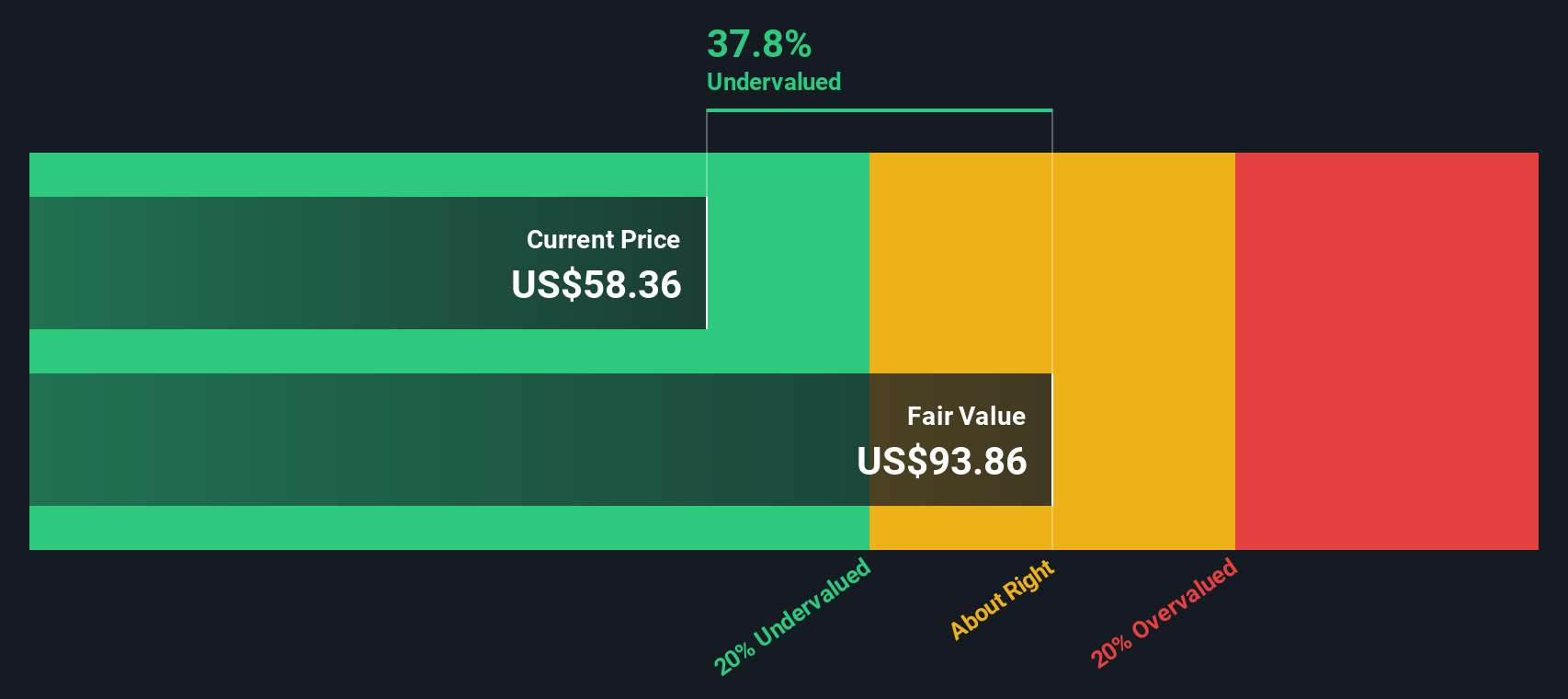

では、このことは株価評価にとって今何を意味するのだろうか?当社の評価によると、リアルティ・インカムのバリュエーション・スコアは6点満点中2点で、2つの重要なバリュエーション・チェックだけで割安と見なされている。その詳細は、特に安定した配当と弾力性の評判を考えると、あなたを驚かせるかもしれませんが、我々は会社を評価するための各アプローチを掘り下げるように、あなたはなぜ絵が見出しの数字が示唆するよりも微妙である理由がわかります。そして、リアルティ・インカムの価値を評価するさらに洞察的な方法があるので、最後までお付き合いください。

リアルティ・インカムは、我々の評価チェックで、わずか2/6です。私たちが見つけた他の赤旗は、完全な評価内訳でご覧ください。

アプローチ1:Realty Incomeの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、フリー・キャッシュフローとして知られる将来の調整済み営業からの資金を予測し、それを今日の価値に割り戻すことにより、リアルティ・インカムの本源的価値を推定します。この方法は、長期にわたって株主に現金を生み出す能力に基づいて、事業の基本的価値を測定する体系的な方法を提供します。

現在、リアルティ・インカムは36億2000万ドルのフリーキャッシュフローを生み出している。アナリスト予測によると、この数字は着実に増加し、2029年末までに47億ドルに達すると予想されている。この時点以降、将来のキャッシュフローは緩やかな成長を仮定して推定される。そして、これらの継続的なキャッシュフローは、現在のドルでの価値を反映するように調整される。

DCF分析に基づき、1株当たりの本源的価値は93.83ドルと推定される。現在の市場価格と比較すると、これは株価が約36.9%割安であることを意味する。DCFの結果は、市場の懸念にもかかわらず、Realty Incomeがその潜在的なキャッシュフローよりかなり割安で取引されていることを示唆しています。

結果割安でない

このリアルティ・インカムの公正価値算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析は、リアルティ・インカムが36.9%過小評価されていることを示唆しています。あなたのウォッチリストまたはポートフォリオでこれを追跡し、またはより多くの割安株を発見してください。

アプローチ2:リアルティ・インカムの価格対収益

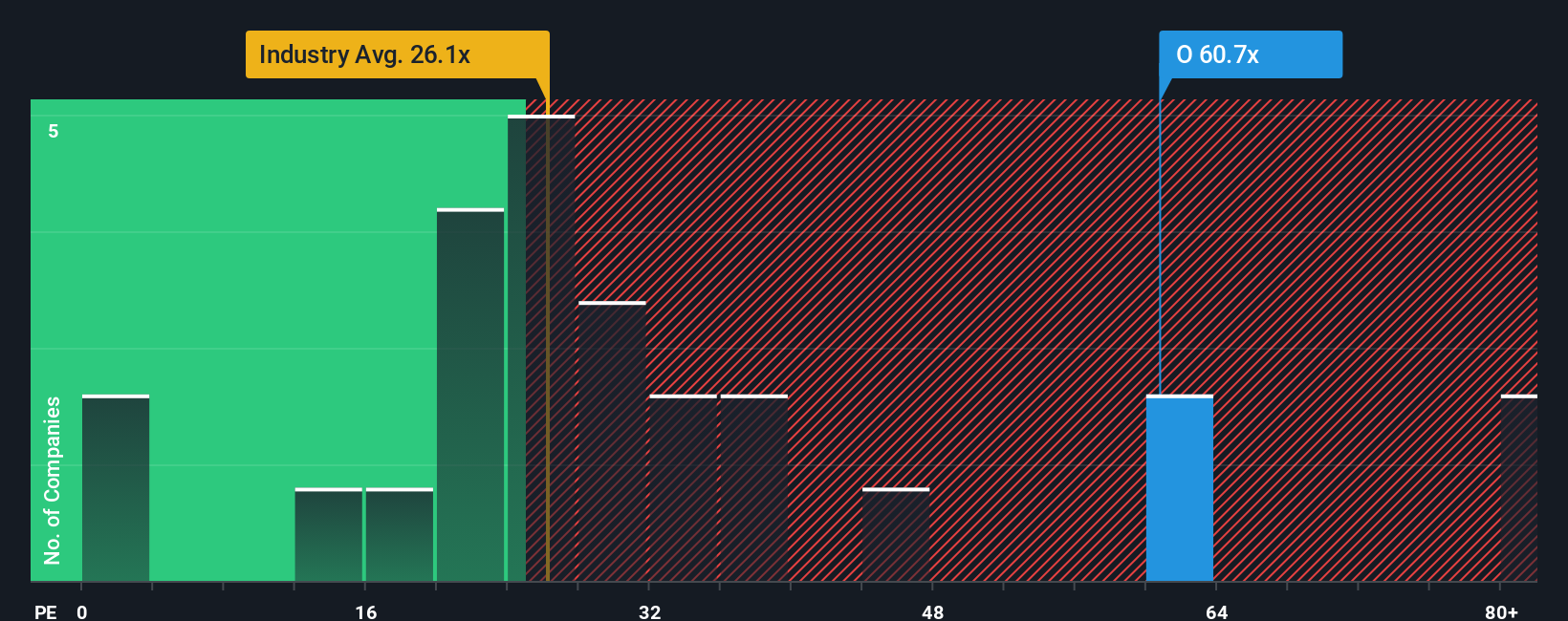

株価収益率(PE)は、企業の株価を基礎収益に直接リンクするため、収益性の高い企業の評価指標として広く使われています。リアルティ・インカムのような確立されたREITにとって、PEレシオは、投資家が1ドルの利益に対していくら支払っているかを一目で読み取ることができ、価値を素早く比較するのに役立つツールです。

しかし、何をもって「正常」または「公正」なPEレシオとするかは様々です。高い成長期待や低いリスクプロファイルは、より高い倍率を正当化する可能性があり、リスクの高い企業や成長の遅い企業は、より低い倍率で取引されることが多い。つまり、PEレシオを見るだけでは十分ではなく、関連するベンチマークと照らし合わせる必要があるのです。

現在、リアルティ・インカムは59.6倍のPEレシオで取引されている。これは、リテールREITの業界平均26.9倍を大きく上回り、同業他社平均33.2倍も上回っている。一見したところ、これは株価が高く評価されていることを示唆している。しかし、これらの広範な平均だけに頼るのではなく、Simply Wall St独自の「フェア・レシオ」計算では、会社の成長見通し、業界動向、利益率、時価総額、独自のリスク・プロファイルを考慮しています。リアルティ・インカムの場合、フェア・レシオは38.4倍で計算され、より調整されたベンチマークを提供します。

このため、フェア・レシオは、会社固有の財務とリスク動態に適応するため、単純な業界比較や同業他社比較より正確なツールとなります。リアルティ・インカムの実際のPE59.6倍とフェア・レシオ38.4倍を比較すると、この指標上、株価は期待値より高く取引されているようだ。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

あなたの意思決定をアップグレードしましょう:Realty Incomeの物語を選ぶ

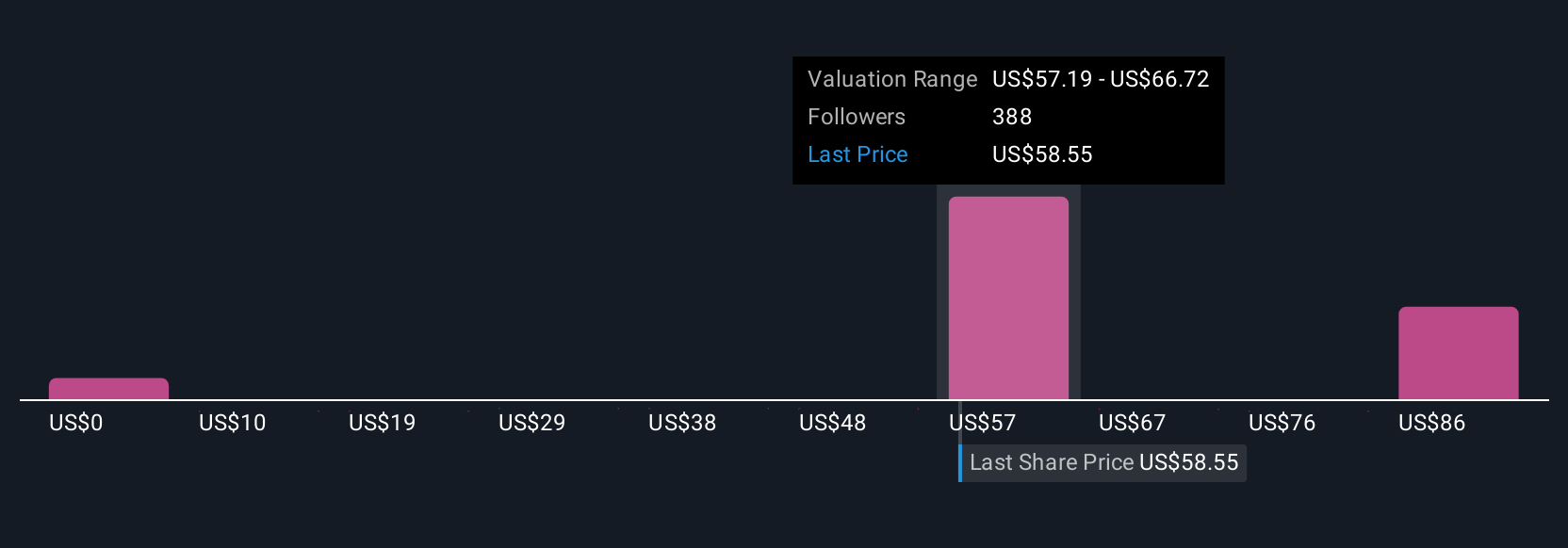

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブとは、あなたがRealty Incomeの将来について信じる個人的な、データに裏打ちされた物語です。それは、成長、マージン、公正価値についてのあなたの仮定を、会社の事実と組み合わせたものです。単に数字を計算する代わりに、Narrativeは、あなたの予測と展望を明確にし、会社の現実のストーリーを、リアルタイムで更新された公正価値を与えるダイナミックな財務モデルにリンクさせます。

このアプローチは、シンプリー・ウォールセントのコミュニティ・ページで簡単にアクセスでき、何百万人もの投資家がニュースや決算報告に合わせてナラティブを共有し、更新しています。ナラティブは、あなた自身のフェアバリューの見積もりと現在の市場価格を比較することで、買うか、売るか、ホールドするかを決定する力を与えてくれます。

例えば、あるナラティブは、リアルティ・インカムの安定した配当と緩やかで着実な成長が、61.26ドルのフェアバリューを支えていると見て、ホールドを勧めるかもしれません。また、より楽観的な収益とマージンの予測に基づき、同社を63.26ドルと評価するかもしれません。あなたの見解に合うのはどちらの見方ですか?

リアルティ・インカムの物語にはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を使って、過去のデータとアナリストの予測のみに基づいて解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Realty Income が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:O

Advertisement