Advertisement

バイオテクネ(NASDAQ:TECH)は危険な投資か?

チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、賢い投資家たちは、企業の危険性を評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、バイオテク・コーポレーション(NASDAQ:TECH)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ問題になるのか?

フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスキーになる。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 このような事態はあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

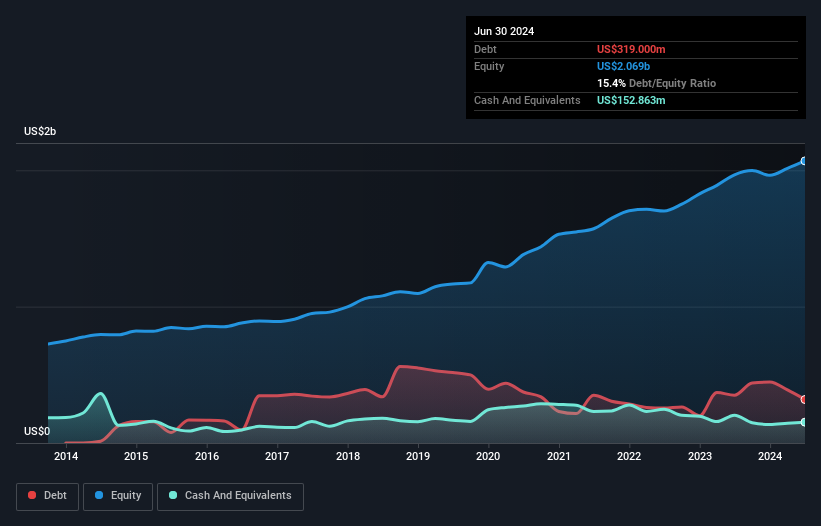

バイオテクネの負債額は?

下の画像をクリックすると詳細が表示されるが、2024年6月末時点のバイオテクネの負債額は3億1,900万米ドルで、1年前の3億5,000万米ドルから減少している。 しかし、1億5,290万米ドルの現金準備金があるため、純負債は約1億6,610万米ドルと少なくなっている。

バイオテクネのバランスシートの健全性は?

最新の貸借対照表を見ると、バイオテクネには1年以内に返済期限が到来する1億5,940万米ドルの負債と、それ以降に返済期限が到来する4億7,560万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は1億5,290万米ドルの現金と、12ヶ月以内に期限が到来する2億4,140万米ドルの債権を保有している。 つまり、現金と近い将来の債権を合わせた額よりも、合計で2億4,080万米ドル多い負債がある。

Bio-Techneの規模を考慮すると、流動資産と負債総額のバランスはとれているようだ。 そのため、123億米ドルの同社が資金繰りに苦しんでいるとは考えにくいが、バランスシートを監視する価値はあると思われる。 しかし、いずれにせよ、バイオテクネには実質的に純負債がないため、重債務を抱えていないと言っていいだろう!

企業の収益に対する負債を評価するため、純負債をEBITDA(金利・税金・減価償却費控除前利益)で割り、EBIT(金利・税金控除前利益)を支払利息(金利カバー率)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

バイオテクネのEBITDAに対する純負債の比率は0.54と低い。 また、EBITは19.8倍であり、支払利息を容易にカバーしている。 つまり、象がネズミに脅かされるのと同じように、バイオテクネは負債によって脅かされているわけではないのだ。 しかし悪いニュースは、バイオテクネのEBITが過去12ヶ月で13%も急落していることだ。 このまま収益の減少が続けば、同社は窮地に陥る可能性がある。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、バイオテクネが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間で、バイオテクネはEBITの91%に相当するフリーキャッシュフローを記録しており、これは通常予想されるよりも強力である。 これは、通常予想されるよりも強力なものである。

当社の見解

良いニュースは、バイオテクネがEBITで支払利息をカバーする能力を実証したことである。 しかし、EBIT成長率が逆効果であることは認めざるを得ない。 これらのデータを考慮すると、バイオテクネは負債に対してかなり賢明なアプローチを取っていると思われる。 それは多少のリスクをもたらすが、株主へのリターンを高めることもできる。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうではない。 例えば、バイオテクネに投資する前に知っておくべき警告サインを1つ発見した。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bio-Techne が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement