Advertisement

- インテリア・セラピューティクスが隠れた掘り出し物なのか、それとも今日の市場で適正な価格なのか、疑問に思っているのはあなただけではない。インテリア・セラピューティックの将来性と価値は、最近多くの議論の的となっている。

- 株価は先週14.7%下落し、過去1カ月で36.8%急落した。しかし、年初来では3.3%の小幅な上昇にとどまっている。

- 最近のヘッドラインの中心は、遺伝子編集技術の開発と進行中の臨床試験の最新情報である。これらの要因は、センチメントを形成し、インテリアの株価の最近の動きを促進する上で重要な役割を果たしている。アナリストの中には、これらの進展が市場への道を加速させる可能性があると考える者もいる。また、規制上のハードルやより広範なバイオテクノロジー・セクターの動向に注目しているアナリストもいる。

- バリュエーション・チェックでは、インテリアの評価は6段階中2である。一般的なバリュエーション・ツールをいくつか使って、これが何を意味するかを説明するが、この記事の最後には、見逃せないバリュエーションへのさらに優れたアプローチがある。

Intellia Therapeuticsのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:Intellia Therapeuticsの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の本質的価値を推定する。このアプローチは、Intellia Therapeuticsのように、現在の利益は不安定でも将来の成長が見込まれる企業に特に有効です。

最新のデータによると、インテリアの過去12ヶ月間のフリーキャッシュフロー(FCF)は-4億2,860万ドルだった。アナリストの予測によると、数年間キャッシュフローがマイナスになった後、2029年までにインテリアのFCFは1億2,570万ドルまで上昇する可能性がある。さらにSimply Wall Stの長期予測では、FCFは2035年までに6億9500万ドル以上に達する可能性がある。これらの数字は、今後10年間で、多額の現金流出から強力な現金創出へと転換する、好転ストーリーを浮き彫りにしている。

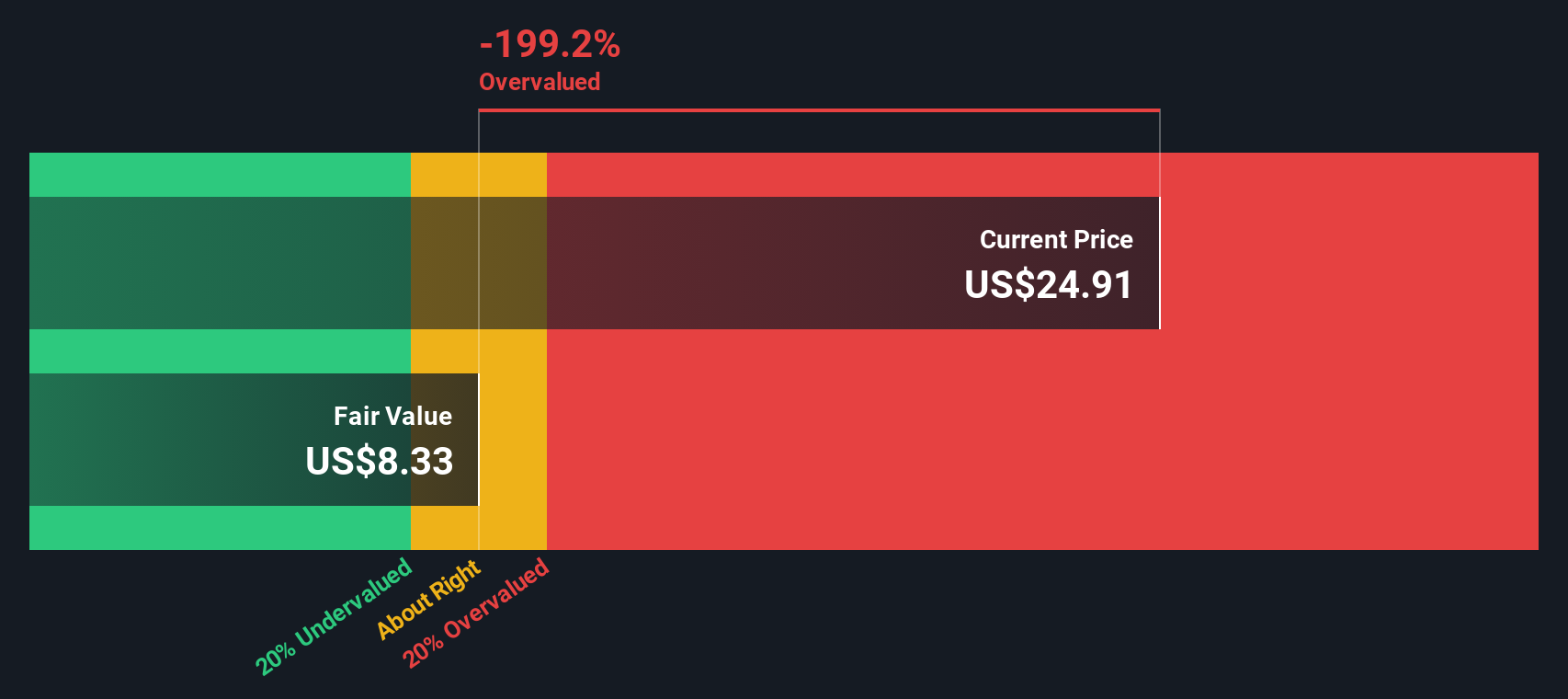

この予測にDCFモデルを適用すると、本源的株式価値は97.00ドルになると推定される。インテリアの現在の市場価格と比較すると、これは87.0%のインプライド・ディスカウントに相当し、この手法によれば株価は割安であることが示唆される。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、Intellia Therapeuticsは87.0%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく839以上の割安株を発見してください。

Intellia Therapeuticsの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

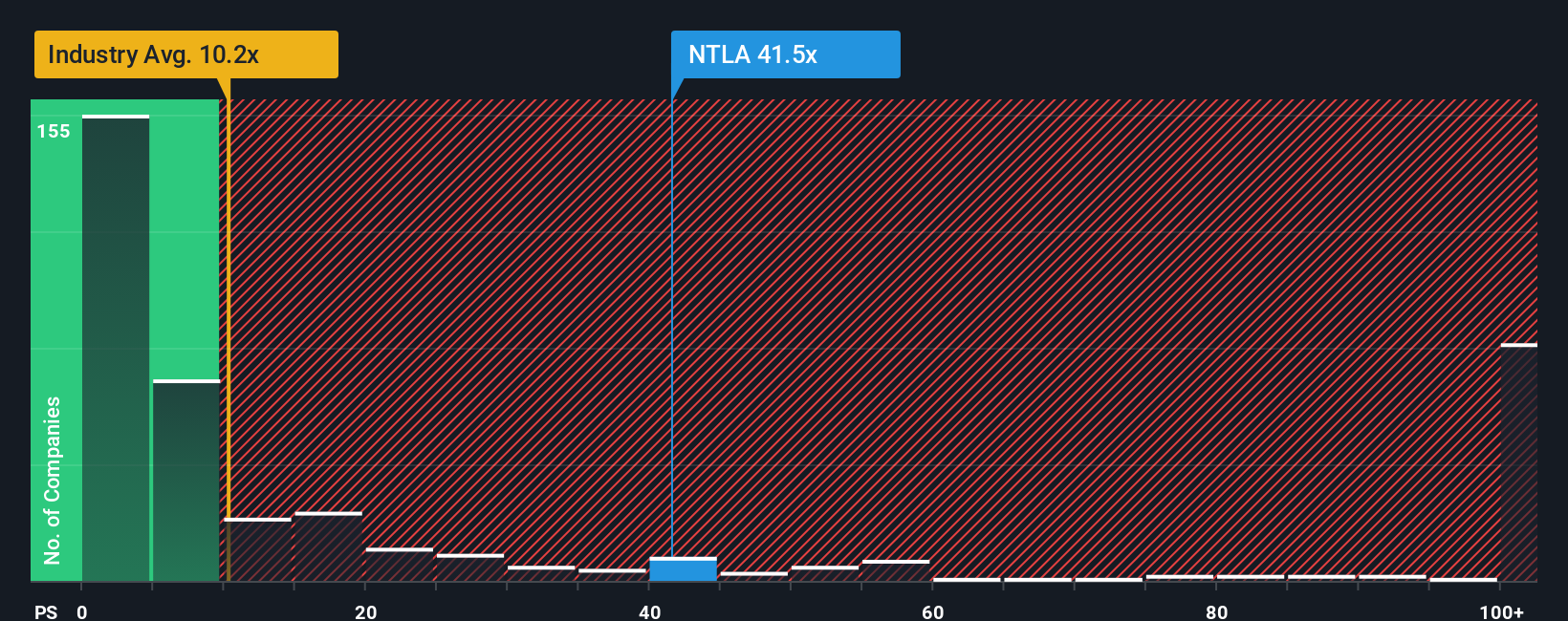

アプローチ2:Intellia Therapeuticsの価格対売上高

バイオテクノロジー・セクターで、現在は収益性が低いものの、有望なパイプラインを持つ企業については、株価対売上高(P/S)レシオが広く使用されている評価指標です。収益ベースの評価指標とは異なり、P/Sは収益に焦点を当てており、製品開発や臨床試験に多額の投資を行っている企業にとっては、より安定的で有益な情報となり得る。

成長見通しとリスク水準は、売上高倍率の「正常」または「公正」に強く影響する。高成長企業は、将来の急速な収益拡大への期待を反映し、高いP/Sレシオを要求することが多い。リスクの高い企業は通常、割安になる。

インテリア・セラピューティクスは現在、P/Sレシオ25.6倍で取引されている。これは業界平均11.3倍、同業他社平均3.7倍を大きく上回っている。一見すると、この割高感が気になるかもしれないが、見出しだけの比較では、各事業のユニークな見通しとリスクプロファイルに関する重要な文脈を見逃す可能性がある。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。この独自の指標は、予想される収益成長率、マージン、リスク、時価総額、業界力学などの要素を組み合わせ、適切な売上高倍率を提案します。フェア・レシオは、企業固有の詳細を調整するため、一般的に、通常の画一的な比較よりも、より調整された適切なベンチマークを提供する。

インテリアの場合、フェア・レシオは0.0004倍とほぼ横ばいで、現在の25.6倍をはるかに下回っている。この大幅な差は、同銘柄がそのリスクと見通しに基づいてファンダメンタルズ的に適切と考えられる水準よりかなり割高な水準で取引されていることを示している。

結果割高

PSレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社を発見しよう。

意思決定をアップグレード:Intellia Therapeuticsの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、企業のストーリーと展望を将来の収益、利益、マージンの予測に直結させ、その結果、独自の公正価値の見積もりを可能にするシンプルで強力なツールです。ナラティブは数字を超えたものであり、パイプラインのブレークスルーから財務規律や業界のシフトまで、あらゆるものについての視点を織り込むことができます。これにより、インテリアのユニークな旅が、潜在的な財務的結果とリンクします。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家がナラティブを利用して投資テーマを明確にし、そのストーリーが公正価値にとって何を意味するかを即座に確認しています。また、ナラティブは新しいニュースや業績が発表されるたびに更新されるため、常に最新の情報を得ることができます。例えば、インテリア・セラピューティックスの場合、ある投資家は臨床の急速な進展が106ドルのターゲットへの道を開くと見るかもしれませんし、別の投資家は安全性の課題に焦点を当て、フェアバリューを7ドルに設定するかもしれません。これは、ナラティブが透明でダイナミックなアプローチで、数字の背後にあるさまざまなストーリーを反映していることを示しています。

インテリア・セラピューティクスのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intellia Therapeutics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:NTLA

Advertisement