Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、メサ・ラボラトリーズ・インク(NASDAQ:MLAB)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

メサ・ラボラトリーズの負債とは?

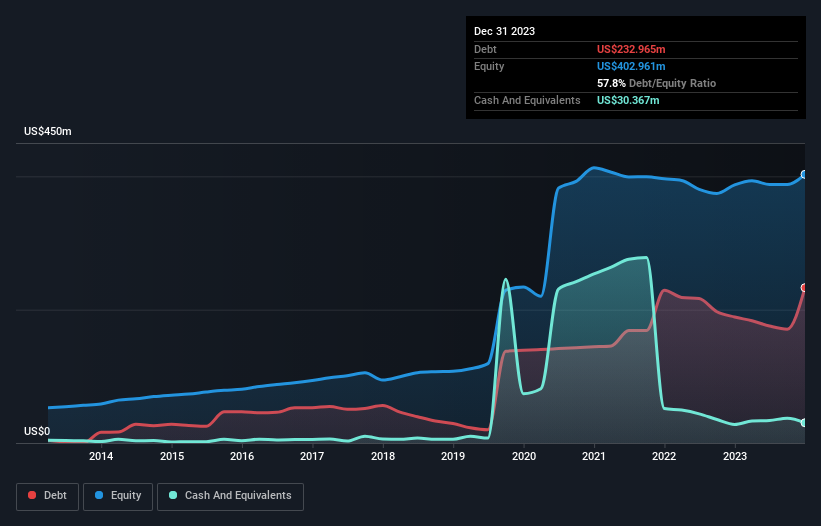

下の画像をクリックすると詳細が表示されるが、2023年12月時点のメサ・ラボラトリーズの負債は2億3,300万米ドルで、1年前の1億8,900万米ドルから増加している。 しかし、3,040万米ドルの現金もあるため、純負債は2億2,060万米ドルである。

メサ・ラボラトリーズの負債を見る

最新の貸借対照表データを拡大すると、メサ・ラボラトリーズには12ヶ月以内に返済期限が到来する4,420万米ドルの負債と、それ以降に返済期限が到来する2億9,460万米ドルの負債があることがわかる。 一方、現金は3,040万米ドル、1年以内に期限の到来する債権は3,600万米ドル相当である。 つまり、現金と当面の売掛債権を合わせると、負債が2億7,240万米ドルとなる。

これは多いと思われるかもしれないが、メサ・ラボラトリーズの時価総額は5億6,870万米ドルであるため、必要であれば増資によってバランスシートを強化することができるだろうから、それほど悪いことではない。 しかし、メサ・ラボラトリーズが希薄化することなく負債を管理できるかどうかは、間違いなく精査されなければならないことは明らかだ。

企業の収益に対する有利子負債を評価するには、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割り、EBIT(利払い前・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

0.27倍という低いインタレスト・カバーと、5.7倍という不穏に高いEBITDA純有利子負債比率は、メサ・ラボラトリーズに対する我々の信頼を、腹にワンツーパンチを食らったように打ちのめした。 つまり、メサ・ラボラトリーズは負債負担が大きいと考えられる。 さらに悪いことに、メサ・ラボラトリーズのEBITは過去12カ月で65%も悪化した。 もし収益がこのような軌道をたどり続ければ、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しくなるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、メサ・ラボラトリーズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関するこの無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITがどれだけフリーキャッシュフローに変換されるかを常にチェックしている。 株主にとって嬉しいことに、メサ・ラボラトリーズは過去3年間、EBITよりもフリー・キャッシュ・フローの方が多かった。 金融機関の機嫌を損ねないためには、現金の流入に勝るものはない。

当社の見解

一見したところ、メサ・ラボラトリーズの金利カバーは、この銘柄について私たちを微妙な気持ちにさせ、EBIT成長率は、1年で最も忙しい夜に空いている1軒のレストランほど魅力的なものではなかった。 しかし少なくとも、EBITをフリー・キャッシュフローに変換する能力はかなり高い。 バランスシートを見て、これらすべての要因を考慮すると、負債がメサ・ラボラトリーズ株を少しリスキーにしていると我々は考えている。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし結局のところ、どの企業にもバランスシートの外に存在するリスクがある。 こうしたリスクを見つけるのは難しい。 メサ・ラボラトリーズの2つの警告サイン (うち1つは私たちを少し不快にさせる!)を見つけたので、ぜひ知っておいてほしい。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mesa Laboratories が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:MLAB

Advertisement