Stock Analysis

- United States

- /

- Pharma

- /

- NYSE:BHC

インサイダー保有者が多いトップ成長企業3社を発見

Reviewed by Simply Wall St

S&P500やナスダックなどの主要指数が上昇を記録し、米国市場が上昇に転じるなか、潜在的な関税削減の報道によって投資家心理が盛り上がっている。このような環境では、インサイダー保有率が高い成長企業は特に魅力的である。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 25.5% | 25.7% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.2% | 30.4% |

| デュオリンゴ(NasdaqGS:DUOL) | 14.4% | 37.1% |

| ヒムズ&ハーズ・ヘルス (NYSE:HIMS) | 13.2% | 21.8% |

| コーセプト・セラピューティクス (NasdaqCM:CORT) | 11.7% | 36.7% |

| コースタル・フィナンシャル(NasdaqGS:CCB) | 14.5% | 46.3% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.9% | 61.3% |

| BBBフーズ (NYSE:TBBB) | 16.2% | 41.1% |

| アップスタート・ホールディングス(NasdaqGS:UPST) | 12.7% | 100.1% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.4% | 33.6% |

インサイダー保有率の高い急成長米国企業のスクリーナーから205銘柄の全リストを見るにはここをクリック。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

アルティ・グローバル (NasdaqCM:ALTI)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要アルティ・グローバルは、米国、英国、そして国際的に富裕層と資産管理サービスを提供する企業で、時価総額は4億5,538万ドル。

事業内容同社の収益は主にウェルス&キャピタル・ソリューション部門が1億9826万ドル、次いで国際不動産部門が854万ドル、コーポレート部門が0.14万ドルとなっている。

インサイダー保有率37.7%

利益成長率予想年率119.3

アルティ・グローバルは今後3年間で黒字化を達成し、市場平均を上回る年率119.26%の収益成長が見込まれる。この成長ポテンシャルにもかかわらず、最近の財務状況では減収と純損失が続いている。同社は、マイク・ハリントンを最高財務責任者(CFO)に任命し、金融サービスの豊富な経験をもたらすなど、経営陣の交代を行った。最近数ヶ月のインサイダー取引データは入手できないが、過去の株主希薄化は依然として懸念材料である。

- ここをクリックして、当社の完全成長分析レポートにアクセスし、AlTi Globalのダイナミクスを理解してください。

- 当社の最近の評価レポートからの洞察は、市場におけるアルティ・グローバル株の過大評価の可能性を指摘している。

リキディア (NasdaqCM:LQDA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要リクイディア・コーポレーションは、米国で満たされていない患者ニーズに対応する製品の開発、製造、商業化に注力するバイオ医薬品企業で、時価総額は12億9000万ドルです。

事業内容同社は主に医薬品部門から1400万ドルの収益を上げている。

インサイダー保有率10.7%

収益成長予測:年率64.7

リクイディアは3年以内に黒字化を達成し、年間44.3%の収益成長が見込まれ、市場予想を上回る。推定公正価値を大幅に下回る価格で取引されているにもかかわらず、最近の業績では売上高が1,400万米ドルに減少し、純損失が1億3,039万米ドルに増加している。同社は普通株式募集のために総額6,800万米ドルを超える複数の発行登録を行っており、成長軌道の中で潜在的な株主希薄化の懸念があることを示している。

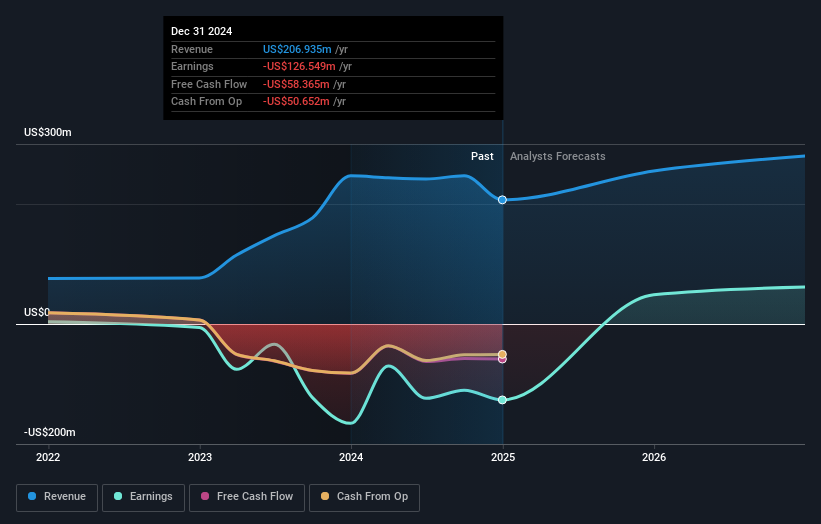

ボシュ・ヘルス・カンパニーズ (NYSE:BHC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ボシュ・ヘルス・カンパニーズは、消化器、神経、皮膚科、眼科など様々な分野の製品を開発、製造、販売する多角的な専門医薬品・医療機器企業で、米国内外で約26.3億ドルの時価総額を持つ。

事業内容同社の収益セグメントには、サリックス23.3億ドル、多角化製品9.5億ドル、ボシュロム47.9億ドル、国際事業11.1億ドル、ソルタメディカル4.4億ドルが含まれる。

インサイダー保有率10.5%

利益成長率予想年率87.8

ボシュ・ヘルス・カンパニーズは3年以内に黒字化し、年間87.84%の利益成長が見込まれる。株主資本がマイナスであるにもかかわらず、BHCは推定 公正価値よりかなり低い水準で取引されており、同業他社と比較し て相対的に優れた価値を提供している。最近の決算では収益が改善し、損失が縮小しているが、同社は総額74億米ドルの大幅な債務借り換え計画を発表しており、将来の財務の柔軟性と成長見通しに影響を与える可能性がある。

実現させる

- このリンクをクリックすると、当社の「インサイダー保有率の高い急成長中の米国企業」スクリーナーで205社を深く掘り下げることができます。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- 世界中の株式市場をナビゲートするあなたの無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

About NYSE:BHC

Bausch Health Companies

Operates as a diversified specialty pharmaceutical and medical device company, develops, manufactures, and markets a range of products primarily in gastroenterology, hepatology, neurology, dermatology, generic pharmaceuticals, over-the-counter (OTC) products, aesthetic medical devices, and eye health in the United States and internationally.