Advertisement

- ディスク・メディシンは、X連鎖性プロトポルフィリン症を含む12歳以上の赤芽球増殖性プロトポルフィリン症(EPP)患者を対象とした早期承認と優先審査を求めて、ビトペルティンの新薬承認申請(NDA)を米国FDAに提出したと発表した。

- この規制上のマイルストーンは、有望な第2相試験結果に裏打ちされたものであり、希少で衰弱した患者集団に初の疾患修飾療法をもたらす可能性がある。

- 我々は、ビトペルチンのFDA審査促進プロセスが、ディスク・メディシンの投資シナリオと将来展望にどのような影響を与えるかを探る。

がんの終焉?これらの28の新興AI銘柄は、がんやアルツハイマーなどの人生を変える病気の早期発見を可能にする技術を開発している。

ディスク・メディシンの投資シナリオとは?

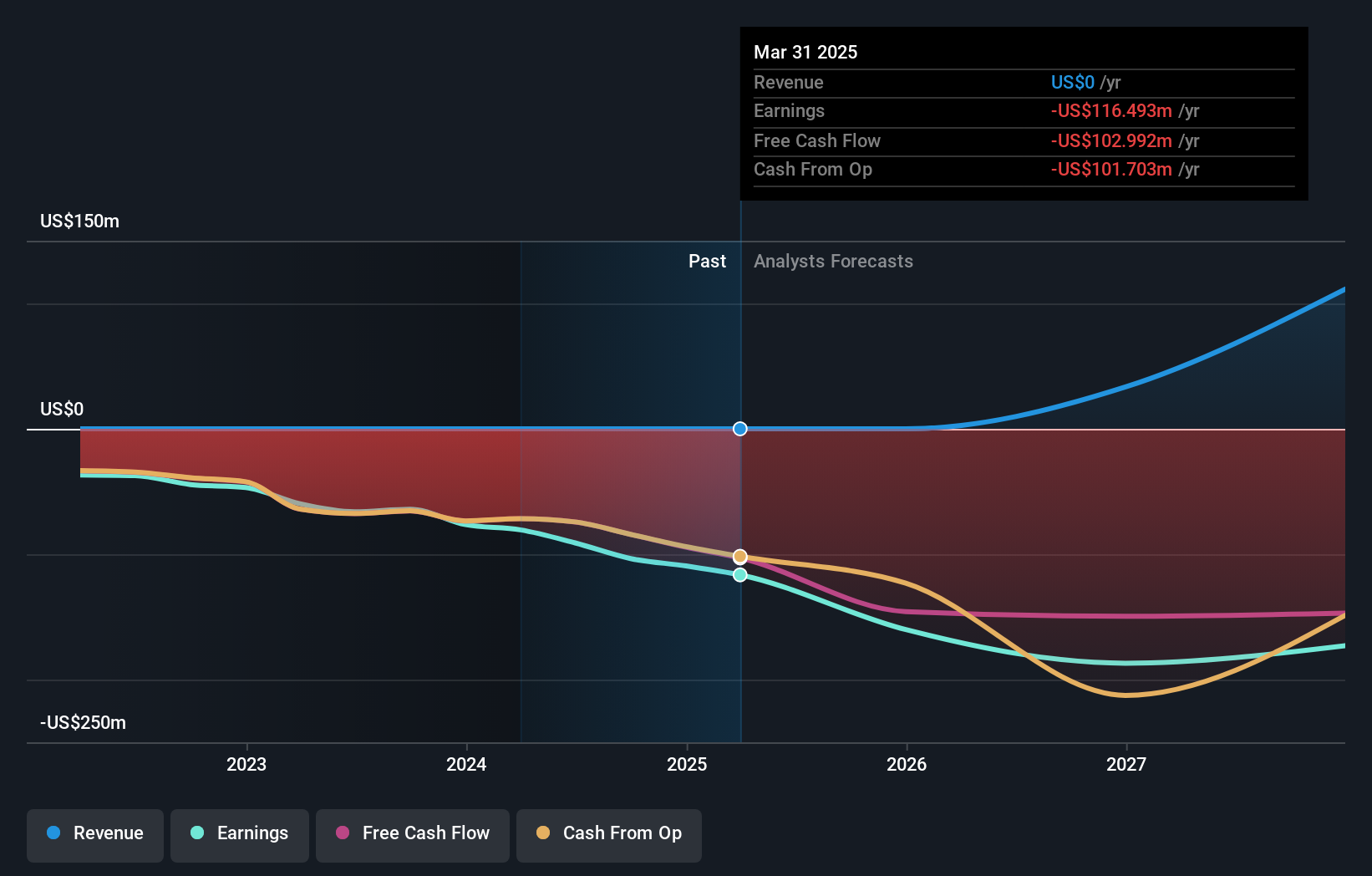

ディスク・メディシンの株式を保有することは、そのパイプラインの長期的な可能性、特に希少血液疾患におけるビトペルチンの将来性を信じることを意味する。最近FDAに提出されたビトペルチンの新薬承認申請は、優先審査の申請とともに、短期的には重要な起爆剤となる可能性がある。これまで、最大のリスクは規制上の不確実性であった。ビトペルティンの第2相臨床試験データが良好であったため、承認が下りた場合、添付文書の範囲、市場受容性、あるいは製造上の課題に関心が移る可能性がある。しかし、同社は経費を相殺する収益がなく、赤字経営を続けているため、臨床面での進展にもかかわらず、資金調達リスクと潜在的な株主希薄化が重大な懸念事項として残っている。一方、投資家は将来の増資や予期せぬ頓挫の影響に注意する必要がある。

ディスク・メディシンの株価は上昇傾向にあるが、まだ31%過小評価されている可能性がある。その価値を調べてみよう。その他の視点を探る

ディスク・メディシンに関する他の2つのフェアバリュー予想-株価が現在価格より47%も高い価値があるかもしれない理由-をご覧ください!

あなた自身のディスクメディスンの物語を構築する

この評価に反対ですか?3分以内に独自のシナリオを作成しましょう - 群れに従うことで並外れた投資リターンが得られることは稀です。

- 椎間板ヘルニア研究の出発点として、投資判断に影響を与えうる2つの重要な報酬と3つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料ディスクメディスン調査レポートは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)に要約しており、ディスクメディスンの全体的な財務状況を一目で簡単に評価することができます。

他の選択肢に興味がありますか?

これらの銘柄は動いています。価格が追いつく前に、素早く行動しましょう:

- このテクノロジーはコンピューターに取って代わるかもしれません:量子コンピューティングの実現に取り組んでいる26銘柄をご覧ください。

- リスクとリターンのバランスが取れた、財務的に健全なペニー株で、次の大きなものを発見しよう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つけよう。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Disc Medicine が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:IRON

Advertisement