Advertisement

- インスメドは、大暴騰した後も賢い買い方なのか、それとも出遅れたのか、疑問に思っていませんか?この内訳は、現在の価格が実際に理にかなっているかどうかを判断するのに役立ちます。

- 先週約-1.2%の小幅反落にもかかわらず、インスメドは30日間で9.0%、年初来で195.4%、3年間で988.5%という目を見張る上昇を見せている。

- こうした上昇は、インスメドのパイプラインと規制当局の進捗をめぐる強気心理の波に後押しされたもので、投資家は主要な呼吸器疾患と希少疾患治療薬の長期的な商業的可能性にますます注目している。同時に、アナリストのカバレッジと目標株価のアップグレードは、インスメドが投機的なバイオテクノロジー・ストーリーから、より確立された成長企業へと移行しつつあるという考えを強めている。

- このような背景を踏まえても、インスメドのバリュエーションスコアは3/6に過ぎない。そこで、様々なバリュエーションアプローチがインスメド株についてどのようなことを言っているのかを説明し、最後に現在の株価が本当に長期的な可能性を反映しているかどうかを判断する、より総合的な方法を紹介する。

インスメドは昨年、185.2%のリターンを達成した。バイオテクノロジー業界の他の銘柄との比較を見てみましょう。

アプローチ1:インスメッド割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、必要収益率を用いて現在に割り戻すことで、企業の現在の価値を推定します。

インスメド社の場合、直近12ヶ月のフリーキャッシュフローは9,060万ドルのマイナスであり、多額の投資と継続的な損失を反映している。アナリストと外挿予測では、キャッシュフローは着実に改善し、2028年には約7億340万ドルでプラスに転じ、2035年には約76億ドル(すべて米ドルベース)に達すると予想している。これらの予測は、2段階のフリー・キャッシュフロー対株式モデルを想定しており、初期はアナリスト予測に基づき、後期は推定成長率に基づきSimply Wall Stが拡張したものである。

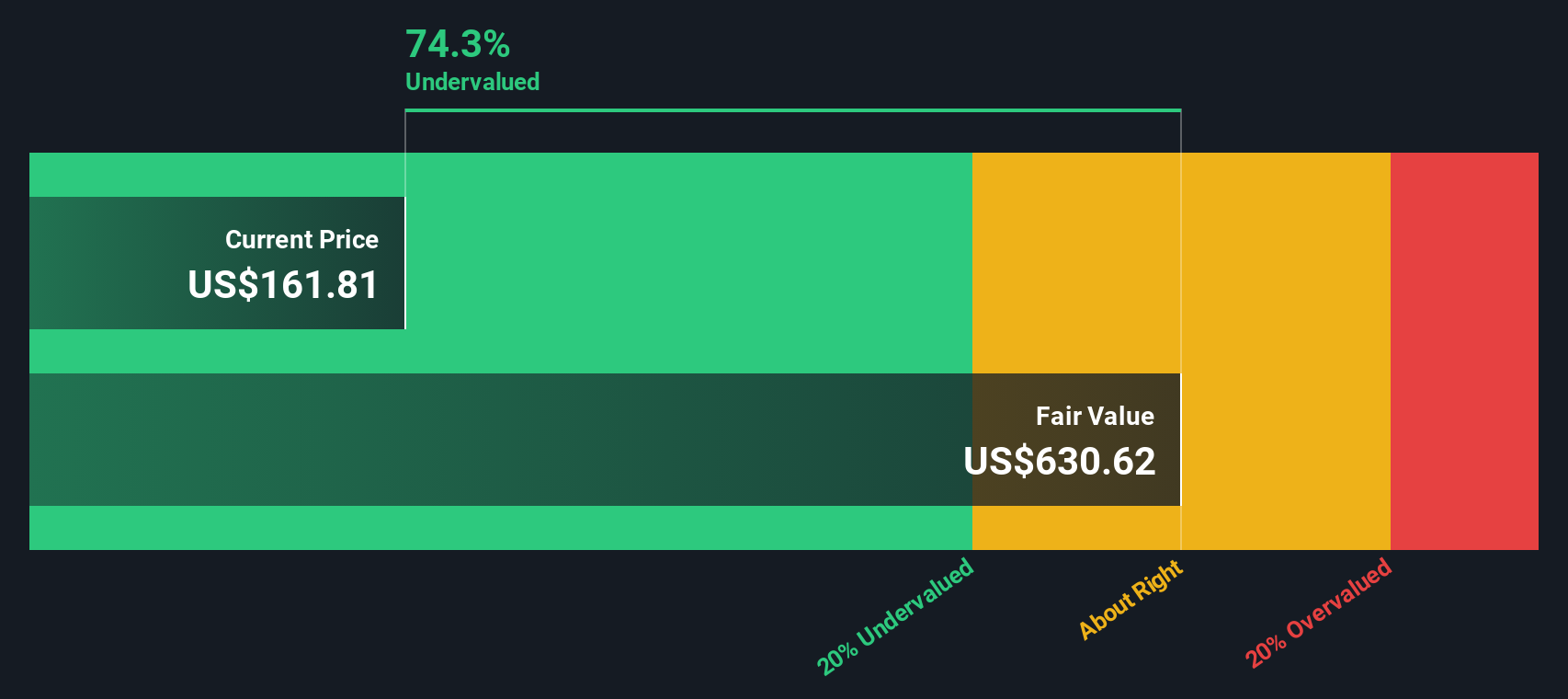

これらすべての将来キャッシュフローを割り戻すと、モデルは1株当たり約578.83ドルの本源的価値に到達する。現在の市場価格と比較すると、インスメドは約64.3%のディスカウントで取引されていることになる。これは、投資家がまだかなりの実行リスクと規制リスクを織り込んでいることを示唆している。

結果割安

DCF(ディスカウント・キャッシュフロー)分析によると、インスメドは64.3%割安である。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく935銘柄の割安株をご覧ください。

インスメッドのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

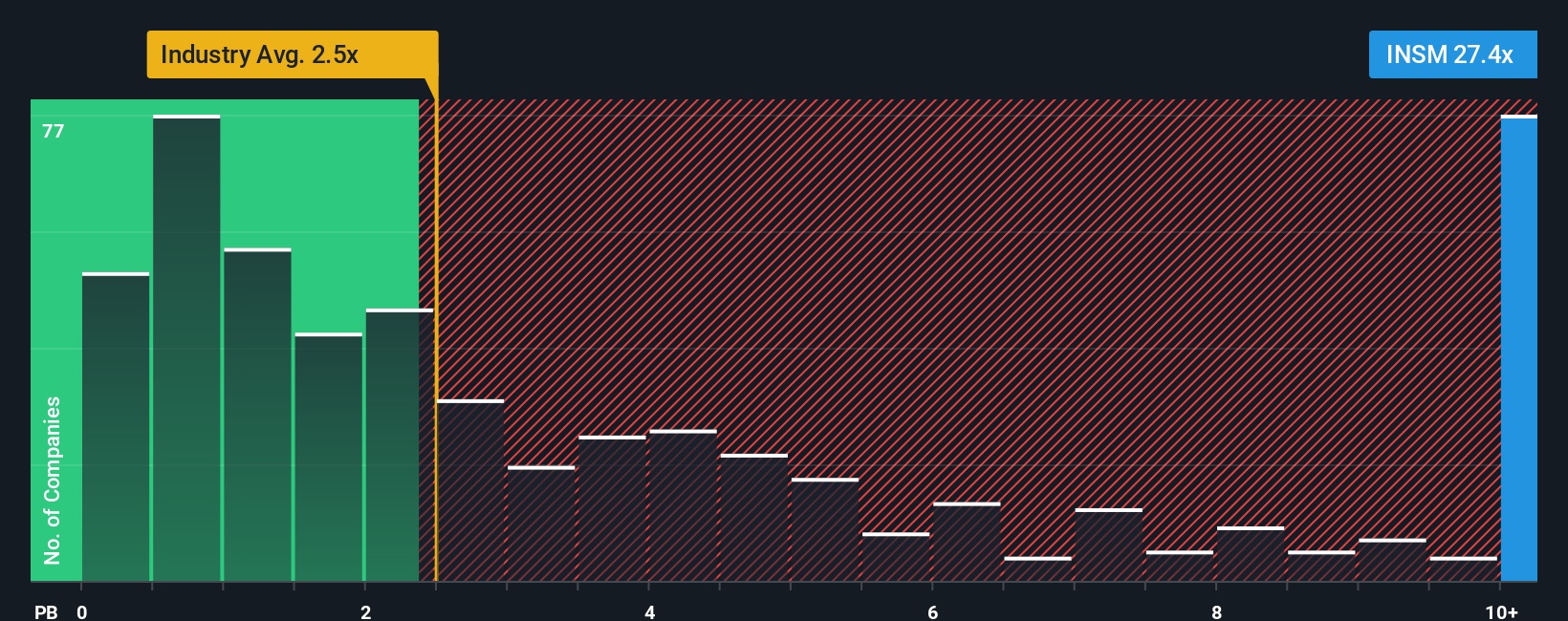

アプローチ2:インスメッド価格対帳簿価格

株価純資産倍率は、確立された高収益企業にとって、投資家が純資産1ドルに対していくら支払っているかを見るのに有効な指標である。

理論的には、企業の成長見通しが高く、認識されるリスクが低いほど、投資家は簿価を上回る金額を支払ってもよいと考える。その結果、「正常」または「公正」な株価純資産倍率は、通常、成長が強まれば上昇し、リスクが高まれば下落する。

インスメドは現在、簿価の約46.60倍で取引されているが、これはより広いバイオテクノロジー業界平均の約2.68倍よりはるかに豊かであり、より成長に焦点を当てた同業他社グループ平均の約75.16倍をまだ下回っている。シンプリー・ウォールセントのフェア・レシオは、インスメドの成長性、収益性、リスク、業界、時価総額を考慮した上で、インスメドの株価純資産倍率がどの程度になるべきかを独自に推定したもので、同業他社や業界との比較に比べ、より適切な指標となる。これらの要因を明示的に調整するため、単に異なるだけでなく、プレミアムやディスカウントが実際に正当化される場合にフラグを立てることができる。このフレームワークでは、インスメドはフェア・レシオに対して著しく割高である。

結果割高

PBレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:インスメッドの物語を選ぼう

先に、バリュエーションを理解するためのより良い方法があると述べました。そこで、インスメドのストーリーに対するあなたの見方を具体的な収益、利益、マージンの予測に変える簡単な方法であるナラティブをご紹介しましょう。そして、これらの予測を公正価値にリンクさせ、その公正価値と今日の株価を比較して、買うか、保有するか、売るかを決めることができます。これらはすべて、Simply Wall Stのコミュニティページにある使いやすいツールで、新しいニュース、業績、臨床データが到着すると動的に更新されます。ある投資家は、ブレンソカティブの世界的な急速な普及、TPIPの成功、アナリストの上限目標である1株当たり約214ドルに近いフェアバリューを想定し、強気のインスメッド・ナラティブを構築するかもしれない。より慎重な投資家であれば、規制の遅れ、支払者の反発、採用の遅れに注目し、はるかに保守的な売上成長率、利益率、直近の目標の下限である89ドル付近の公正価値に近いNarrativeに導くかもしれない。

インスメドにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Insmed が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:INSM

Advertisement