Advertisement

ICON (NASDAQ:ICLR)は負債を維持できると考える

投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、ICON Public Limited Company(NASDAQ:ICLR) が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきなのだろうか?

私たちは、すべての企業に重要なリスクがないかチェックしています。当社の無料レポートで、アイコンの結果をご覧ください。負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで容易に返済できなくなった場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

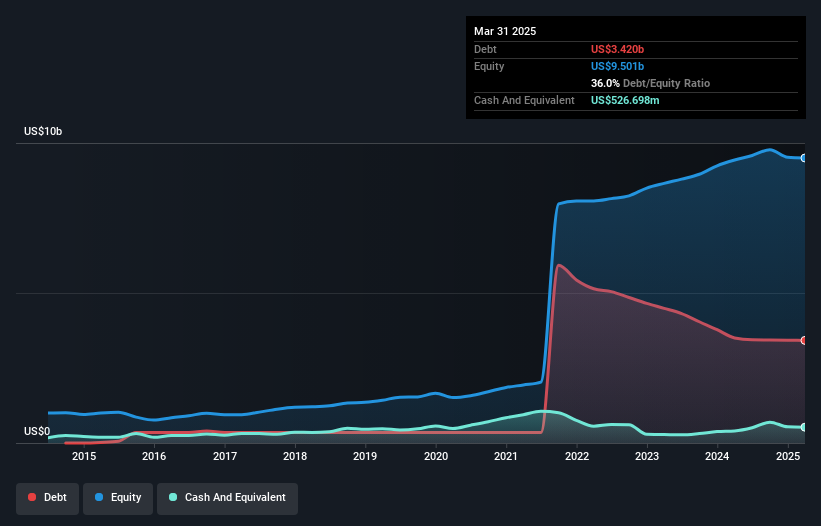

アイコンの純負債とは?

下のグラフをクリックすると詳細が表示されるが、2025年3月のアイコンの負債額は34億2,000万米ドルで、前年とほぼ同じである。 しかし、5億2,670万米ドルの現金準備金があるため、純負債は約28億9,000万米ドルと少なくなっている。

ICONのバランスシートの健全性は?

最新のバランスシートデータによると、アイコンは1年以内に26億9000万米ドルの負債を抱え、その後45億3000万米ドルの負債を抱える。 これらの債務を相殺するために、同社は5億2,670万米ドルの現金と、12ヶ月以内に期限の到来する27億4,000万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権を合わせた額より39億6,000万米ドル多い。

これは多いと思われるかもしれないが、アイコンの時価総額は105億米ドルと巨額であるため、必要であれば資本を調達することでバランスシートを強化できるだろうから、それほど悪いことではない。 しかし、その負債が過剰なリスクをもたらしているという兆候には、ぜひ目を光らせておきたい。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

アイコンの純有利子負債はEBITDAの1.8倍で、それほど多くないが、利子カバー率はEBITが支払利息の5.8倍と、やや低い。 これはあまり心配することではないが、利払いがやや重荷であることを示唆している。 アイコンは過去12ヶ月間にEBITを8.3%成長させた。 この数字に驚くことはないが、負債に関してはプラスである。 負債を分析する際、バランスシートが重視されるのは明らかです。 しかし、最終的には事業の将来の収益性が、アイコンが長期的にバランスシートを強化できるかどうかを決定する。 ですから、将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、アイコンはフリー・キャッシュ・フローをEBITの81%という予想以上の高水準で生み出した。 このことは、もしそうすることが望ましいのであれば、負債を返済するのに有利なポジションにある。

当社の見解

嬉しいことに、アイコンのEBITからフリー・キャッシュフローへの見事な変換は、同社が有利子負債に対して優位に立っていることを示唆している。 EBIT成長率も良好だ。 前述の要素を総合すると、アイコンは負債をかなり楽に処理できる。 もちろん、レバレッジは株主資本利益率を高めるが、その分リスクも高くなる。 長期的には、株価は一株当たり利益に連動する傾向があるため、アイコンに興味がある場合は、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認するとよいだろう。

負債を背負うことなく利益を伸ばせる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ICON が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement