Advertisement

- アムジェンが隠れた逸材なのか、それともすでに値崩れしているのか。あなただけではない。今こそ、その価値をじっくり見る絶好の機会かもしれない。

- アムジェンの株価は最近目覚しい上昇を記録しており、先週は2.3%、先月は18.3%上昇した。年初来のリターンは33.2%と好調だ。

- この勢いの多くは、アムジェンの医薬品パイプラインの進捗状況や、規制当局による最近のいくつかの承認に関するポジティブなニュースに起因している。このため、将来の収益源に対する楽観的な見方が強まっている。さらに投資家は、同社が注目度の高いパートナーシップを追求し、新たな治療領域への拡大を進めていることを注視している。

- 当社のバリュエーション・スコアカードでは、アムジェンの割安度は6段階中4となっている。バリュエーション評価指標が今何を物語っているのか、この記事の後半でさらに賢く数字を読み解く方法に注目してみよう。

アムジェンは昨年、26.1%のリターンを達成した。バイオテクノロジー業界の他の企業との比較を見てみよう。

アプローチ1:アムジェンDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り引くことで企業価値を推定する。このアプローチは、投資家が短期的な市場の動きを超えて、事業の本当の価値をより明確に把握するのに役立つ。

アムジェンを見ると、同社は現在約117億ドルのフリー・キャッシュ・フロー(FCF)を生み出している。アナリストは今後5年間の予測を示し、その後にキャッシュフローが外挿される。2029年までにアムジェンのFCFは146億ドルに達すると予測され、Simply Wall Stの予測ではそれ以降もさらに成長することが示唆されている。すべての数値は米ドルで測定されている。

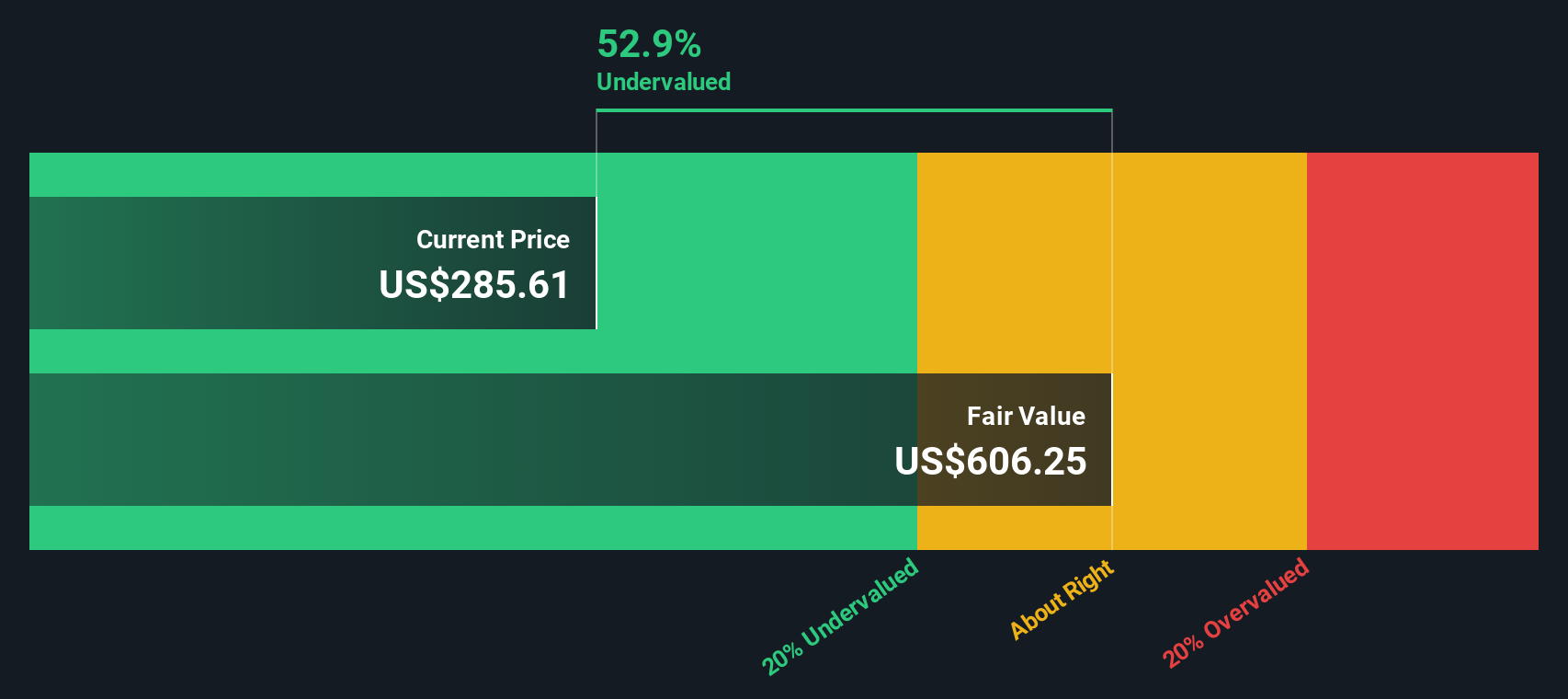

これらのキャッシュフロー予測をDCFモデルにかけると、アムジェンの本源的価値は1株当たり555.10ドルと算出される。この数値は現在の株価より約37.8%高く、現時点では株価が市場によって過小評価されている可能性を示唆している。

投資家にとって、このDCFの結果は、特に長期的な成長見通しとビジネス・ファンダメンタルズに関心のある投資家にとって、アムジェンが価値機会を提供する可能性があることを示している。

結果価値なし

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、アムジェンは37.8%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく917の割安銘柄を発見してください。

アムジェンの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アムジェン価格対収益

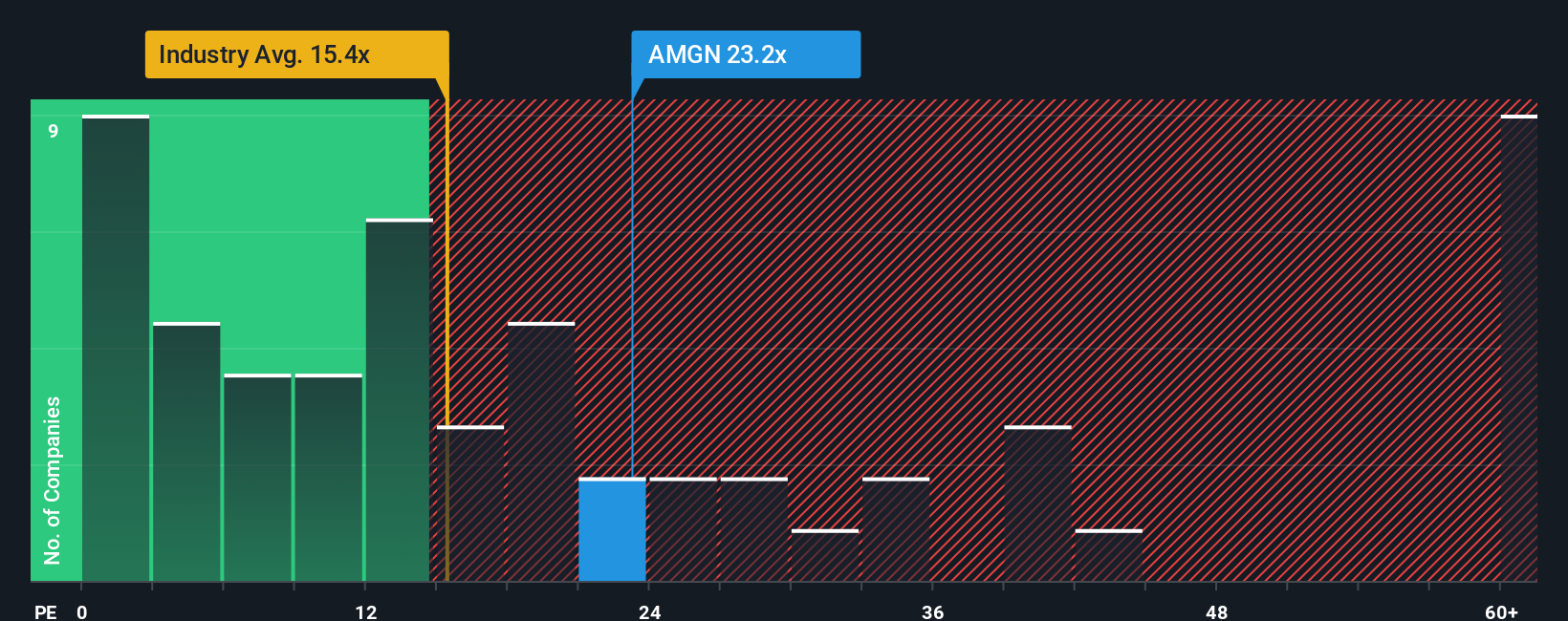

株価収益率(PE)は、企業の株価と収益を直接関連付けるため、収益企業の評価に広く使用されています。これは、投資家が現在の利益1ドルに対して現在いくら支払っても良いと考えているかのスナップショットを提供します。その結果、アムジェンのような確立された企業には特に有効で、一貫した利益が比較のための明確なベースラインを提供する。

しかし、「正常な」または「公正な」PEレシオとしてカウントされるものは、成長見通しや認識されるリスクに応じて大きく変化する可能性があります。期待収益成長率が高い企業やリスクが低い企業は、一般的に高いPEレシオを正当化し、逆風や不確実性に直面している企業は、低い倍率で取引されることが多い。

アムジェンは現在26.6倍のPEレシオで取引されている。バイオテクノロジー業界の平均PEは約19倍で、同業他社は59.5倍とはるかに高い。アムジェンの倍率は業界平均を上回っているものの、同業他社のそれを大きく下回っている。アムジェンの倍率は業界平均を上回っているが、同業他社の倍率を大きく下回っている。

シンプリー・ウォールストリートは、アムジェンについて27.8倍で計算された独自のフェア・レシオを使用して、より微妙なビューを得る。広範な業界比較や同業他社比較とは異なり、フェア・レシオは企業独自の収益成長可能性、リスク要因、マージン、時価総額、セクター・トレンドを組み込んでいる。これにより、バリュエーションのベンチマークがより調整された直接的なものとなります。

アムジェンの実際のPE26.6倍とフェア・レシオ27.8倍を比較すると、現在のバリュエーションはフェア・バリューに非常に近く、同社の成長性、収益性、業界のポジションを考慮するとバランスの取れた見通しを反映していることが示唆される。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

意思決定をアップグレード:アムジェンの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、アムジェンについてあなたが信じているストーリーのことで、アムジェンの将来の収益、利益、リスク、機会に関するあなたの見通しを反映したものです。

Narrativesでは、静的な数字を見るだけでなく、アムジェンのビジネスストーリーを財務見通しや株価の適正価格と結びつけるシナリオの中で投資判断を行うことができます。Narrativesは使いやすく、数百万人に信頼されているプラットフォームであるSimply Wall St Communityページ内で、すべての投資家がアクセスできます。

ナラティブを作成またはフォローすることで、前提条件の変更や最新のニュースがアムジェンの見通しやフェアバリューにどのように影響するかを明確に確認することができます。ナラティブは、ダイナミックで継続的に更新される、株式に対する見解を追跡する方法を提供します。例えば、アムジェンの革新的なパイプラインが400ドル以上のフェアバリューを正当化すると考える投資家もいれば、競争リスクや価格変動リスクを考慮し219ドル近辺が妥当と考える投資家もいる。

要するに、Narrativesはアムジェンのストーリーを数字にリンクさせることで、文脈と自信、そして将来を見据えた視点で投資できるようにするものです。

しかし、アムジェンについては、2つの代表的なアムジェン・ナラティブのプレビューをご覧いただくことで、本当に簡単にご理解いただけます:

アムジェン・ブル・ケース

現在の評価額公正価値より14.7%低い

想定年間収益成長率:7.1

- 製品量の拡大とAIを活用した研究開発能力により、インパクトの大きい新薬の頻繁な上市が見込まれ、収益と利益率の成長が期待される。

- 強力なグローバル展開、業界の価格圧力への耐性、強固なM&A能力は、アムジェンの長期的な収益成長と市場リーチの拡大を支える。

- リスクとしては、薬価規制の強化、バイオシミラー医薬品の競合、研究開発費および買収コストの上昇、最近および将来の買収に伴う統合の難しさなどがあります。

フェアバリュー目標:318.51ドル

現在のバリュエーション: フェアバリューを8.5%上回る

想定年間収益成長率:1.9

- 慢性疾患治療薬、バイオシミラー、革新的な個別化治療薬による多角化が収益の下支えとなることが期待されるが、利益と成長は多くのリスクによって困難になると見られる。

- 薬価圧力の高まり、バイオシミラー競争の激化、研究開発費の高騰により、マージンの拡大や市場でのリーダーシップが制限される可能性がある。

- 規制の不確実性、後期パイプラインのリスク、人口動態の停滞は、将来の成長を制限し、株価をコンセンサス・フェアバリューに近づける可能性がある。

アムジェンにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amgen が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:AMGN

Advertisement