Advertisement

- アルナイラム医薬品の株価が本当の価値を提供しているのか、それとも最近の勢いによって株価がファンダメンタルズを上回っているのか。このような疑問を抱いているのは、間違いなくあなただけではない。

- 過去1年間で、株価は73.9%上昇し、5年間で235.9%上昇しているが、先週は-5.2%、過去1ヶ月では-5.8%後退している。これらは、成長の可能性とリスク認識が変化しているという明確なシグナルである。

- この動きの多くは、画期的な臨床試験のマイルストーンや有望な医薬品パイプラインの更新に投資家が熱心に反応したことによる。これは特に同社のRNAi治療薬ポートフォリオに当てはまり、製薬業界で話題を呼び、提携を誘致し続けている。

- これだけ盛り上がっているにもかかわらず、アルナイラム社のバリュエーション・スコアは、最新のバリュー・チェックでは6点満点中2点だった。次にその意味を掘り下げ、さらにこの記事の最後には、より洞察力のあるバリューの理解方法を紹介する。

アルナイラム医薬品のバリュエーション・チェックは6点満点中2点。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:アルナイラム社のDCF(ディスカウンテッド・キャッシュフロー)分析

割引キャッシュフロー(DCF)評価モデルは、アルナイラム製薬の予想キャッシュフローを将来に予測し、それを現在のドルに割り戻して、事業の実際の価値を見積もるものです。これは、長期的な成長経路を持つ企業にとって一般的な手法であり、投資家が市場の変動を超えて企業の根本的な価値に目を向けるのに役立ちます。

現在、アルナイラムのフリーキャッシュフロー(FCF)は1億9,574万ドル。アナリストは、この数字が急上昇する可能性を示唆しており、2029年にはFCFが30億4,000万ドルになると予測している。今後5年間の詳細な予測はあるが、それ以降の予測は、最近の傾向とアナリストの見解に基づくSimply Wall St独自の外挿に依存していることに注意することが重要である。

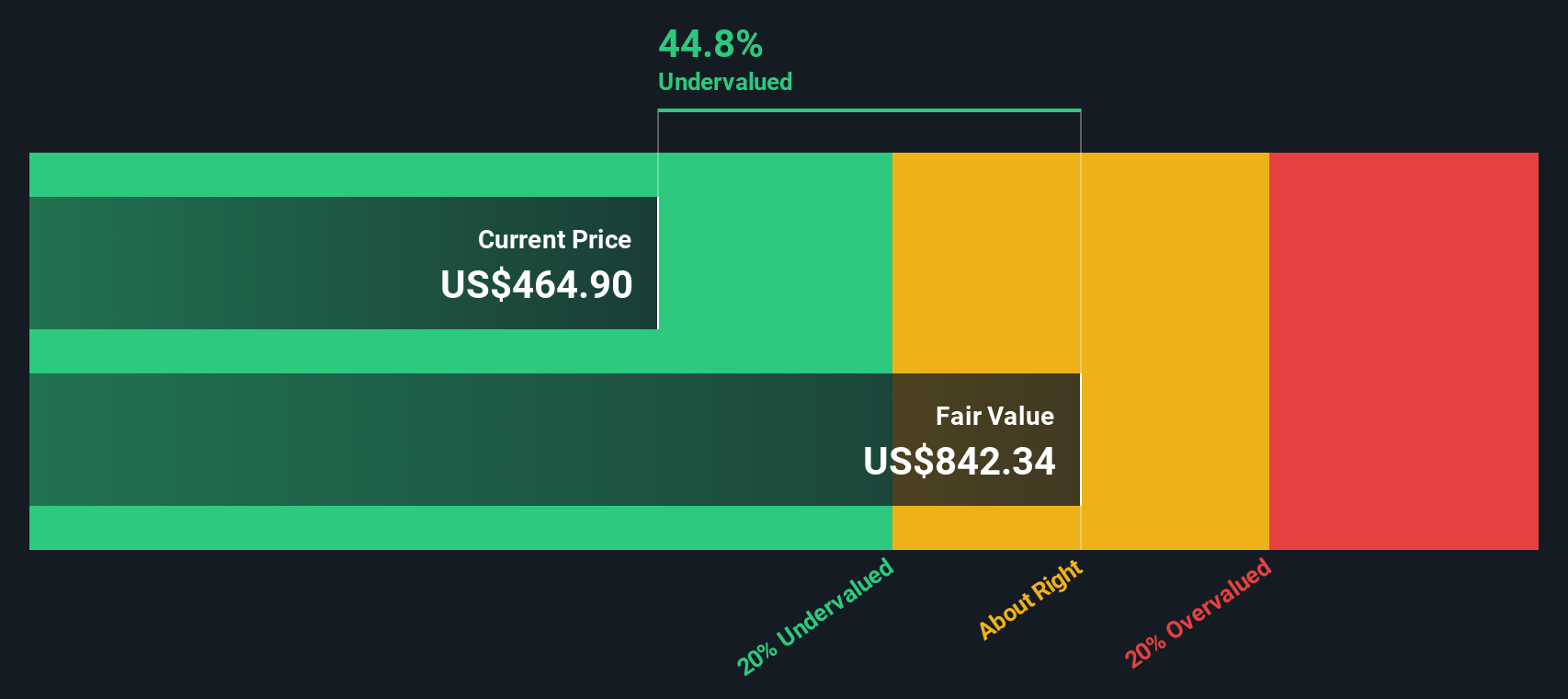

これはすべて、2段階のフリー・キャッシュフロー対株式モデルを用いて、1株当たり603.51ドルの推定本源的価値に換算される。現在の株価を考慮すると、このDCF分析によると、株価は本源的価値に対して27.7%のディスカウントで取引されていることになる。これは、同社の成長ストーリーを信じる投資家にとって、大きな上昇余地があることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、アルナイラム・ファーマシューティカルズは27.7%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく922の割安株を発見してください。

アルナイラム製薬の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アルナイラム医薬品の価格対売上高

価格対売上高 (P/S) レシオは、アルナイラム医薬品のように、まだ収益性を高めている段階でありながら、目覚ましい収益成長を遂げている企業にとって、しばしば好ましい評価指標となります。これは、アーリーステージまたは成長バイオテクノロジー企業では、継続的な研究開発投資が多いため、純利益が不安定またはマイナスになる可能性があるためです。売上高は、根本的な事業の勢いをより明確に物語ることができる。

成長とリスクに対する期待が、「正常」または「公正」なP/Sレシオを高くも低くもし得ることを理解することが重要である。高成長のバイオテクノロジー株では、将来のブレークスルーとアップサイドが期待されるため、投資家は売上高1ドルに対してより多くの金額を支払うことを望むことがある。同時に、競争や規制環境におけるリスクが高い企業に対しては、割安に評価することもある。

アルナイラムは現在、P/Sレシオ18倍で取引されている。これはバイオテクノロジー業界平均の12倍を大きく上回り、同業他社平均の9倍を上回っている。しかし、Simply Wall St社独自の「フェア・レシオ」モデルは、アルニラムの売上成長率、高い利益率、業界での地位、時価総額、リスク要因を考慮し、同社の適正P/Sレシオを16倍と見積もっている。

フェア・レシオは、アルナイラム固有の成長プロフ ァイル、マージン、リスクを考慮するため、同業他社や業界と比べる だけでなく、より洞察力の高いベンチマークとなります。業界や同業他社との比較は有益な文脈を提供しますが、フェア・レシオは、アルナイラムの見通しとファンダメンタルズを考慮した上で、投資家が合理的に支払うべき金額を反映することを目的としています。

フェア・レシオの16倍と実際のP/Sの18倍を比較すると、アルナイ ラムの株価は売上高ベースでやや割高に見えるが、大幅な割高ではない。

結果割高

PSレシオは一つの物語を語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

意思決定をアップグレード:アルナイラム医薬品の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたのストーリーのことで、アルナイラム製薬の将来に対するあなたの個人的な見解と、売上高、利益率、フェアバリューが時間とともにどのようになると思うかといった具体的な財務予測を結びつける方法です。ナラティブは、あなたがアルナイラムの医薬品や戦略について知っていることを、数字や明確な価値の見積もりと結びつけるもので、あなたの信念を実行可能な洞察に変えるのに役立ちます。

このアプローチは、世界中の何百万人もの投資家に利用されているSimply Wall Stのコミュニティページで誰でも利用できます。分析を直感的に行えるように設計されているため、ナラティブの公正価値と現在の株価を簡単に比較し、今が買い時か売り時かを判断することができます。Narrativeは、主要なニュースや業績、新しいデータが発表されるたびに自動的に更新されるため、余計な作業をすることなく、常に最新の分析結果を得ることができます。

例えば、ある投資家は、アルナイラムの収益をアナリスト予想最高額の43億ドルと予測し、フェアバリュー目標を583.00ドルとする楽観的なナラティブを採用するかもしれません。一方、より慎重な投資家は、収益1億440万ドルとする最低予想値を採用し、フェアバリューを236.00ドルに近づけるかもしれません。物語は、あなた自身の論理と最新の情報に裏打ちされた確信をもって投資する力を与えてくれる。

アルナイラム・ファーマシューティカルズのストーリーにはまだ続きがあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alnylam Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ALNY

Advertisement