Advertisement

ネクストドアホールディングス(NYSE:KIND)の株価は先月、39%という素晴らしい上昇を記録し、非常に好調だ。 より広い視野で見れば、先月ほどの勢いはないものの、通年の上昇率15%もかなり妥当なところだ。

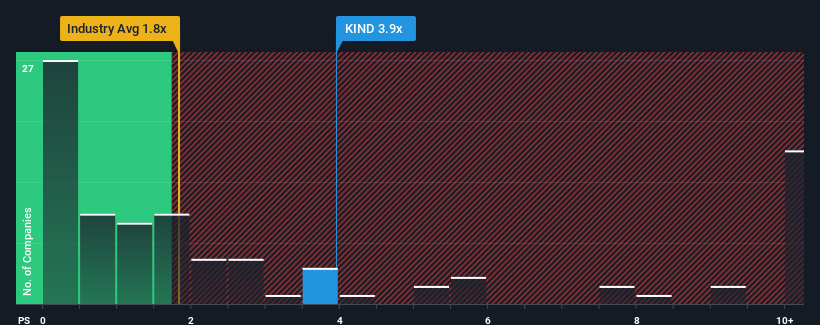

米国のインタラクティブ・メディア・サービス業界の半数近くがPER(株価収益率)1.8倍を下回っている中、これだけ株価が急騰すると、PER3.9倍のネクストドア・ホールディングスは調査する価値のない銘柄と思われるかもしれない。 とはいえ、P/Sが非常に高いことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Nextdoor Holdingsの最近の業績は?

ネクストドアホールディングスは、最近他の企業よりも収益の伸びが低いので、もっと良くなっている可能性がある。 それは、多くの人が、元気のない収益実績が大幅に回復することを期待しているため、P/Sレシオが崩壊せずに済んでいるのかもしれない。 そうでなければ、特別な理由もなくかなり高額な価格を支払うことになる。

アナリストがネクストドアホールディングスの将来を業界と比較してどのように評価しているか知りたいですか?それなら、当社の無料 レポートが最適です。収益成長指標は、高いP/Sについて何を物語っているのか?

ネクストドアホールディングスのような高いP/Sを本当に安心して見ることができるのは、会社の成長が業界を明らかに凌駕する軌道に乗っているときだけです。

まず振り返ってみると、同社は昨年、2.6%という手ごろな収益成長を達成した。 直近の3年間でも、短期的な業績にも多少助けられ、全体で77%という素晴らしい増収を記録している。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

見通しに目を転じると、同社に注目している6人のアナリストの予測では、今後3年間は年率12%の成長が見込まれる。 一方、他の業界は毎年12%の成長を予測しており、大きな差はない。

このような情報から、ネクストドアホールディングスが業界と比べて高いP/Sで取引されていることは興味深い。 どうやら同社の投資家の多くは、アナリストが示すよりも強気で、今すぐ株を手放そうとはしていないようだ。 とはいえ、このレベルの収益成長はいずれ株価を押し下げる可能性が高いため、さらなる利益を得るのは難しいだろう。

最終結論

ネクストドアホールディングスのP/Sは、株価の手ごろな上昇のおかげで先月から順調に伸びている。 一般的に、投資判断の際に株価売上高比率を深読みすることには注意したい。

アナリストは、ネクストドアホールディングスの収益が他の業界と同程度にしか成長しないと予測しており、それが高いP/Sレシオの予想外につながっている。 予測される将来の収益がこのようなポジティブなセンチメントを長く支えるとは思えないため、今現在、私たちは比較的高い株価に違和感を感じています。 これは株主の投資をリスクにさらし、潜在的な投資家は不必要なプレミアムを支払う危険性がある。

他にもリスクがあることを忘れてはならない。例えば、私たちはネクストドアホールディングスの警告サインを2つ 特定しました( 1つは私たちにはあまりしっくりきません)。

これらのリスクによってNextdoor Holdingsに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのかをご確認ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nextdoor Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:NXDR

Advertisement