Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、テイクツー・インタラクティブ・ソフトウェア社(NASDAQ:TTWO)が負債を抱えていることだ。 しかし、本当の問題は、この負債が会社をリスキーにしているかどうかだ。

負債がもたらすリスクとは?

負債は、事業が新たな資本またはフリーキャッシュフローで返済するのが困難になるまで、事業を支援する。 最終的に、負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

Take-Two Interactive Software の負債は?

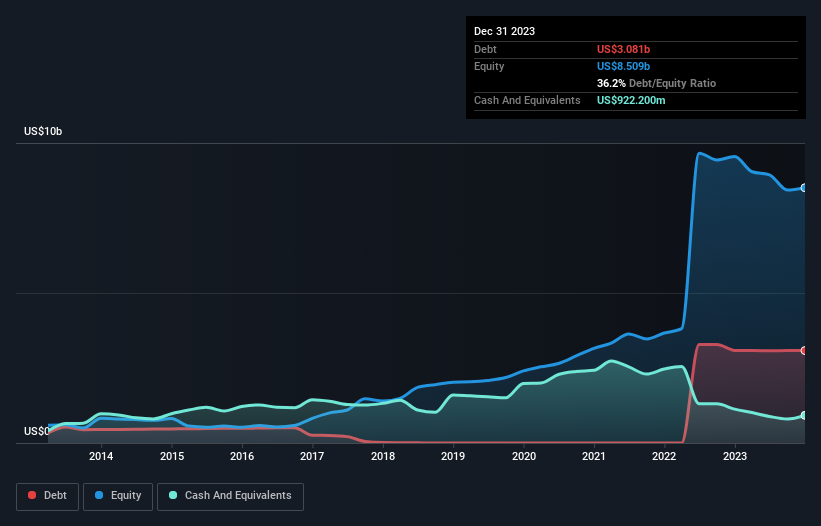

下記の通り、2023年12月現在、Take-Two Interactive Softwareの負債は30.8億米ドルで、前年とほぼ同じです。グラフをクリックすると詳細が見られます。 ただし、9億2,220万米ドルの手元資金があるため、純負債は約21億6,000万米ドルと少ない。

テイクツー・インタラクティブ・ソフトウェアのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、テイクツー・インタラクティブ・ソフトウェアは12ヶ月以内に26.9億米ドル、それ以降に36.9億米ドルの負債を抱えていることがわかる。 これらの債務を相殺するために、同社は9億2220万米ドルの現金と7億5500万米ドルの債権を保有している。 つまり、負債が現金と(近い将来の)債権の合計を47億1000万米ドル上回っている。

株式公開されているテイクツー・インタラクティブ・ソフトウェアの株式価値は256億米ドルと非常に高いため、このレベルの負債が大きな脅威となる可能性は低いと思われる。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考える。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、テイクツー・インタラクティブ・ソフトウェアが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

12ヶ月間で、テイクツー・インタラクティブ・ソフトウェアは54億米ドルの収益を計上し、12%の増益となった。 この成長率は我々の好みからすると少し遅いが、世界を作るにはあらゆるタイプが必要だ。

禁酒

過去12ヶ月間、テイクツー・インタラクティブ・ソフトウェアは金利税引前利益(EBIT)で赤字を出した。 具体的には、EBIT損失は4億500万米ドル。 貸借対照表上の負債と現金とを比較すると、同社が負債を抱えるのは賢明ではないように思われる。 率直に言って、バランスシートは、時間と共に改善される可能性はあるものの、マッチ・フィットには程遠いと考えている。 しかし、昨年1年間で2億400万米ドルの現金を使い果たしたことは助けにならない。 つまり、率直に言って、リスクが高いと我々は考えている。 負債水準を分析する場合、バランスシートは当然始めるべき場所である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例を挙げよう: テイクツー・インタラクティブ・ソフトウェアの注意すべき兆候を1つ 発見した。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業(すべて利益成長実績あり)の特別リストにアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Take-Two Interactive Software が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:TTWO

Advertisement