Advertisement

エコースター(SATS)の株価が1年で急騰したが、再評価するには遅すぎる?

- エコースターの最近の株価がバーゲンの領域にあるのか、それともストレッチの領域にあるのか、疑問に思っている読者のために、この記事では数字が示す価値について説明する。

- 最終終値US$123.70のエコースターは、7日間で1.1%、30日間で10.2%、年初来で10.3%、1年間で450.3%、3年間で661.2%、5年間で427.1%のリターンを記録している。

- エコースターをめぐる最近のヘッドラインは、株価の急騰と、それが意味する事業への期待に焦点を当てている。新たな投資家の注目と相まって、多くの投資家が現在の株価がまだ妥当な価値を反映しているのか、それともリスクが高まっているのかを再評価している理由を説明する一助となっている。

- エコースターのバリュエーションスコアは現在6点満点中3点である。次のセクションでは、伝統的なバリュエーションアプローチを説明し、より完全な方法で株式の価値を判断するのに役立つ広範なフレームワークで締めくくる。

EchoStarは昨年450.3%のリターンを達成した。メディア業界の他の企業との比較を見てみましょう。

アプローチ1:エコースターの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを現在に割り戻すことで、企業の価値を推定するものです。

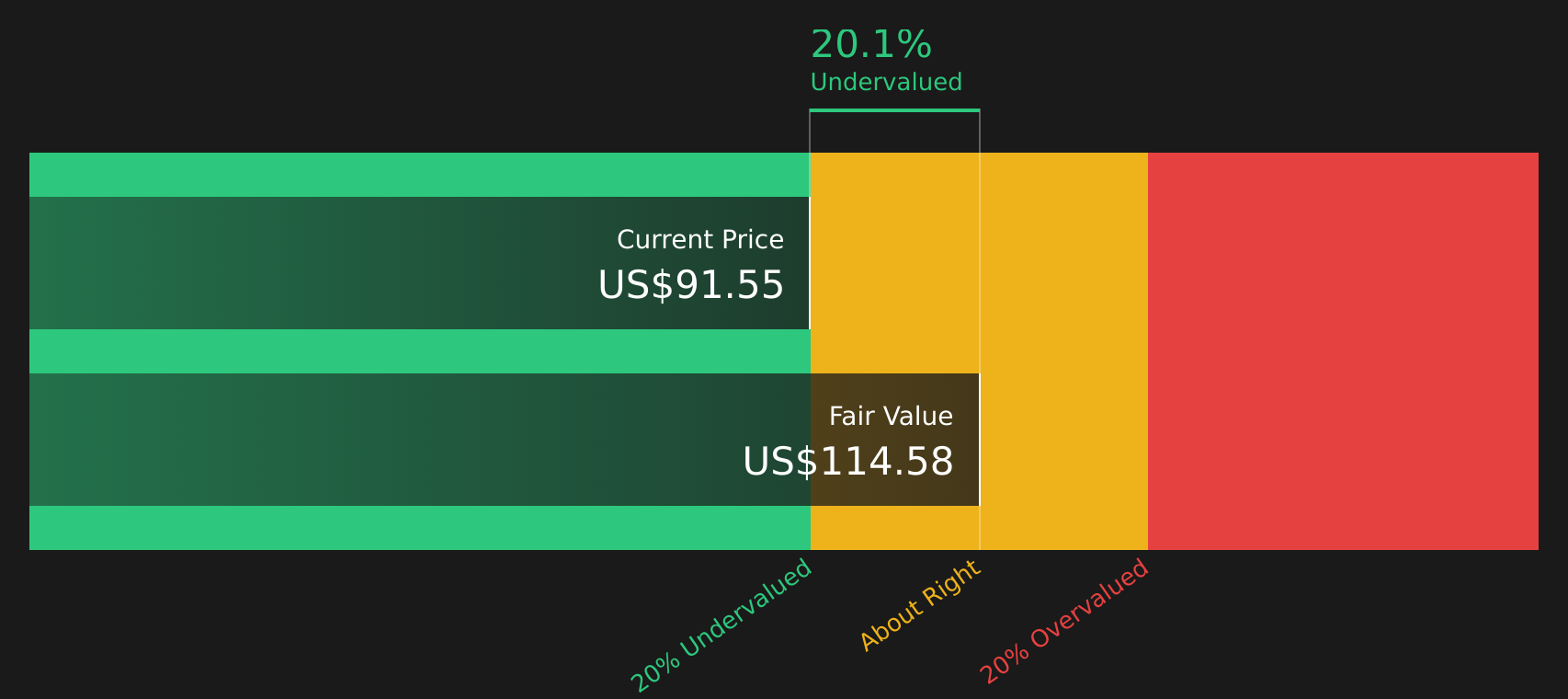

エコースターについては、米ドル建てのキャッシュフロー予測に基づく2ステージ・フリー・キャッシュフロー対株式アプローチが使用されている。直近12ヶ月のフリーキャッシュフローは約27.4億米ドルの損失であるため、このストーリーはキャッシュフローの弱いポジションから始まる。アナリストは、2029年までの明確なフリー・キャッシュフロー予測を提示しており、2030年から2035年までの数字は、シンプリー・ウォールStの仮定を使用して拡張され、2030年の予測フリー・キャッシュフローは31億6,000万米ドルである。これらの将来キャッシュフローはすべて、現在価値に割り戻される。

このプロセスにより、最近の株価123.70米ドルに対し、1株当たり184.51米ドルの本源的価値が推定される。このモデルでは、株価はこの推定本源的価値に対して約33.0%のディスカウントで取引されているように見える。

結果割安ではない

当社の割引キャッシュフロー(DCF)分析では、EchoStarは33.0%過小評価されている。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、53銘柄以上の優良割安銘柄をご覧ください。

エコースターのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: エコースターの株価と売上高の比較

収益が不安定またはマイナスであるため、収益が有用でない企業の場合、P/Sレシオはしばしば、市場が収益の各ドルをどのように評価しているかを明確に示します。投資家は通常、将来の成長に対する期待値や、その期待値がどの程度リスキーに見えるかによって、P/Sが高いか低いかを判断するため、すべてのビジネスに適合する唯一の「正しい」数値は存在しない。

エコースターは現在2.38倍のP/Sで取引されている。これはメディア業界平均の1.17倍を上回り、同業他社平均の2.84倍をわずかに下回る。表面的には、市場がエコースターの売上高をより広い業界より割高に評価していることを示唆しているが、より近い同業他社セットのトップではない。

シンプリー・ウォールStによるエコースターのフェア・レシオは1.33倍。これは、エコースターの利益成長プロファイル、業界、利益率、時価総額、銘柄固有のリスクなどの要因を考慮した上で、エコースターのP/Sがどの程度になるかを独自に推定したものです。これらのファンダメンタルズをブレンドしているため、フェア・レシオは、業界や同業他社との単純な比較よりも、より調整されたアンカーを提供することができます。現在のP/S 2.38倍と比較すると、フェア・レシオはエコー スターがこの水準よりも高い水準で取引されていることを示 している。

結果割高

P/Sレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めましょう。創業者主導のトップ企業18社をご覧ください。

意思決定のアップグレードエコースターの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。将来の収益、利益、マージンを予測し、現在の株価と比較できる公正価値に結びつけることで、企業に関する明確なストーリーを自分の数字に結びつけることができる。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブは何百万人もの投資家に利用されているアクセス可能なツールで、業績、規制ニュース、インデックスの変更などの新鮮な情報が追加されると自動的に更新されます。つまり、あなたのフェア・バリューの見方は、固定されたままではなく、事実とともに動くことができるのです。

エコースターの場合、ある投資家はフェアバリュー約147.00米ドルに並ぶより楽観的なNarrativeを構築するかもしれないし、別の投資家はより慎重な120.00米ドルに近いNarrativeに傾くかもしれない。その場合、各投資家は、ヘッドライン倍率のみに依存するのではなく、自身のストーリー主導の見積もりに対して、123.70米ドル前後の現在の価格が高いか低いかを判断することができる。

しかし、エコースターについては、2つの代表的なエコースター・シナリオのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

それぞれ、事業に関する明確なストーリーを具体的なフェアバリューに結び付けているため、どちらのバージョンのエコースターのストーリーがご自身の見解に近いかをすぐに確認することができます。

この強気シナリオにおける公正価値:一株当たり124.29米ドル。

直近終値123.70米ドルのフェアバリューに対するインプライド・ディスカウント:Narrative モデルでは約0.5%割安。

このNarrativeで想定される収益トレンド:年間1.22%の減少。

- 衛星と地上波の5Gコネクティビティを融合させ、通信事業者、企業、政府に対し、より広いカバレッジと潜在的に利益率の高いサービスを提供するエコースターの計画に注目。

- 周波数資産、より広範なインターネット・アクセスに対する規制当局の支援、長期契約がどのように収益を支え、LEOコンステレーションへの直接アクセスの資金調達に役立つかを強調。

- 規制の見直し、今後予定されている多額の債務償還、LEO構築のための多額の資金需要、他の衛星・地上波プレーヤーとの強力な競争など、主要なリスクを指摘。

より慎重な Narrative のフェアバリュー:1株当たり43.91米ドル。

直近終値123.70米ドルのフェアバリューに対するインプライド・プレミアム:Narrative モデルでは約182%の割高。

このNarrativeで想定される収益トレンド:年率2.30%の減少。

- エコースターのレガシーな財務実績、過去のキャッシュ・バーン、以前のモバイル事業の低迷を中心に、最近のストーリーの転換がファンダメンタルズより先行している可能性を懸念。

- 周波数帯域の再配分を行い、より大規模な宇宙エコシステムへのエクスポージャーを確保したことは大胆と評価する一方、エコースターは依然として通常の実行と資本配分の問題に直面しているとも指摘。

- より広範な宇宙サプライチェーンにおけるEchoStarの役割は興味深いが、外部パートナー、インデックスインクルージョン、将来の宇宙経済成長に関する成果はまだ不確実であると強調する。

これら2つのNarrativeは、現在のコミュニティーの見解の対極に位置し、EchoStarのリスク、資本ニーズ、将来のコネクティビティにおける役割に対するあなた自身のスタンスは、おそらくこのスペクトルのどこかに位置することになるでしょう。

これらの結果が長期的な成長、リスク、バリュエーションにどのように結びついているかを見るには、Simply Wall StでEchoStarのコミュニティ・ナラティブの全範囲をチェックしてください。

エコースターにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見を見ましょう!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EchoStar が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement