Advertisement

メタ・プラットフォームズ(NASDAQ:META)は危険な投資か?

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 ということは、賢い投資家たちは、負債(これは通常倒産に関わるものだが)が、企業のリスクの高さを評価する際に非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、メタ・プラットフォームズ・インク(NASDAQ:META)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ負債がリスクをもたらすのか?

フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストがかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

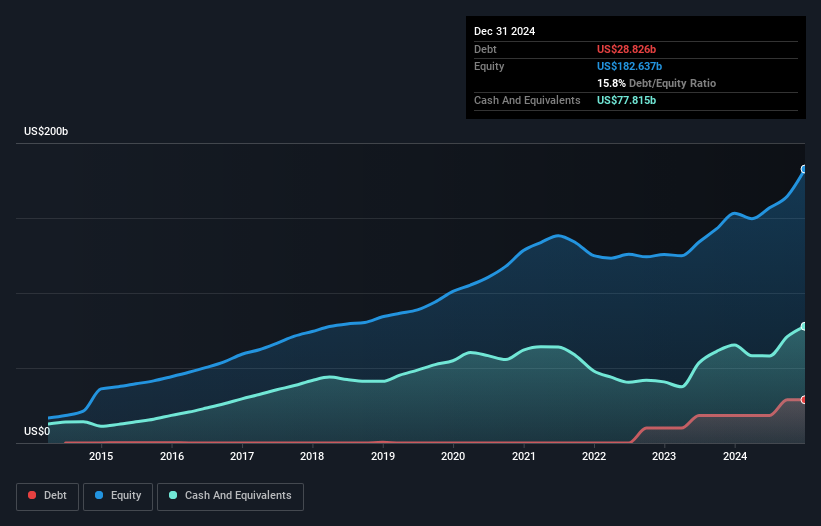

Meta Platformsの負債額は?

下記の通り、2024年12月末現在、Meta Platformsは288億米ドルの負債を抱えており、1年前の184億米ドルから増加している。詳細は画像をクリック。 しかし、これを相殺する778億米ドルの現金があり、純現金は490億米ドルとなる。

メタ・プラットフォームズの負債について

最後に報告された貸借対照表によると、Meta Platformsは、12ヶ月以内に返済期限が到来する336億米ドルの負債と、12ヶ月を超えて返済期限が到来する598億米ドルの負債を抱えていた。 一方、現金は778億米ドル、1年以内に期限の到来する債権は170億米ドル相当である。 つまり、負債総額と短期流動資産はほぼ完全に一致している。

この状態は、メタ・プラットフォームズのバランスシートが、負債総額が流動資産とほぼ同額であることから、かなり堅固に見えることを示している。 従って、179万米ドルの同社がキャッシュ不足に陥る可能性は極めて低いが、それでもバランスシートを注視する価値はある。 簡潔に言えば、メタ・プラットフォームズはネット・キャッシュを誇っているため、負債が多いとは言えない!

それに加えて、メタ・プラットフォームズがEBITを42%増加させ、将来の負債返済の可能性を減らしたことは喜ばしい。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、メタ・プラットフォームズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 ですから、もしあなたが将来に注目しているのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、ビジネスには負債を返済するためのフリーキャッシュフローが必要だ。 メタ・プラットフォームズの貸借対照表にはネット・キャッシュがあるが、利払い前・税引き前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見る価値はある。 直近の3年間で、メタ・プラットフォームズはEBITの77%に相当するフリー・キャッシュ・フローを記録している。 このフリー・キャッシュ・フローにより、同社は適切なタイミングで負債を返済できる好位置につけている。

まとめ

負債を懸念する投資家に共感する一方で、メタ・プラットフォームズには490億米ドルのネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、昨年度のEBIT成長率は42%であった。 では、メタ・プラットフォームズの負債はリスクなのだろうか?我々にはそうは見えない。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、Meta Platformsには 1つの警告サインが ある。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Meta Platforms が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement