Advertisement

9F社(NASDAQ:JFU)の株主は、株価が先月26%上昇したことを喜んでいるに違いない。 もう少し振り返ってみると、この1年で株価が65%上昇しているのは心強い。

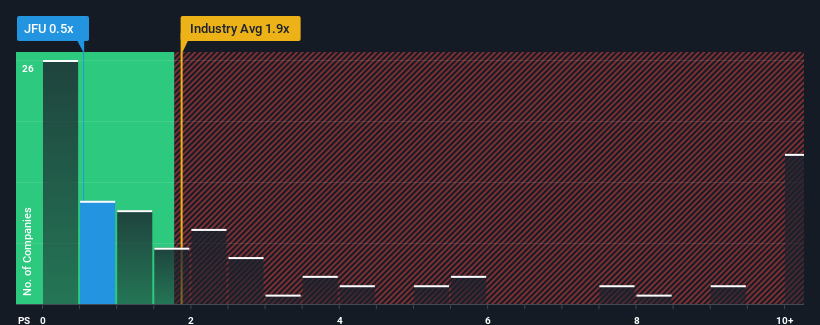

株価は急騰しているが、米国のインタラクティブ・メディア・サービス業界の半数近くはP/Sレシオが1.9倍を超え、P/Sが4倍を超えることさえ珍しくないため、9Fは0.5倍というP/Sレシオで現時点でも強気のシグナルを送っているのかもしれない。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

9Fの最近のパフォーマンスはどのようなものか?

例えば、9Fの収益が減少傾向にあるため、最近の業績が芳しくないと考えてみよう。 不本意な収益実績が続く、あるいは加速すると予想する人が多く、それがP/Sを抑制しているのかもしれない。 9Fに強気な人たちは、そうでないことを望み、より低い評価で株価を拾うことができるだろう。

9Fの収益、収入、キャッシュフローの全体像が知りたいですか?それなら、9Fに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。収益予測は低いP/Sレシオと一致するか?

P/Sレシオを正当化するためには、9Fは業界を引き離す伸び悩みを示す必要がある。

振り返ってみると、昨年は同社のトップラインが29%減少した。 その結果、3年前の収益も全体で84%減少している。 つまり、残念なことに、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

今後12ヶ月で14%の成長を遂げると予測されている業界と比較すると、最近の中期的な収益実績に基づく同社の下降の勢いは、悲観的なものである。

これを考慮すると、9FのP/Sが他社の大半を下回るのは理解できる。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 最近の収益動向がすでに株価の重しとなっているため、この価格を維持するだけでも難しいかもしれない。

要点

9Fの株価は最近上昇しているにもかかわらず、P/Sはまだ他のほとんどの企業より遅れている。 一般的に、私たちの好みは、売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することである。

9Fを検証したところ、業界は成長すると予測されているにもかかわらず、同社の売上高は過去中期的に縮小していることが、低い株価収益率の主な要因であることが確認された。 現段階では、投資家は収益改善の可能性が、P/Sレシオの上昇を正当化できるほど大きくはないと感じている。 最近の中期的な収益トレンドが続くとすれば、この状況で株価が近い将来どちらかの方向に強く動くとは考えにくい。

リスクについては常に考えるべきだ。例えば、 9Fの注意すべき兆候を2つ 見つけたが、そのうちの1つは少し気になる。

9Fの事業の強さについて確信が持てない場合は、あなたが見逃しているかもしれない他の企業について、当社の対話型ビジネス・ファンダメンタルズ銘柄リストを探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、9F が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:JFU

Advertisement