Advertisement

- アルファベットの大暴騰の後、アルファベットはまだ賢い買い手なのか、それとも大きな上昇はすでに終わったのか、迷っているのはあなただけではない。この内訳は、まさにそれを探るためのものだ。

- 7日間で0.1%というわずかな下落にもかかわらず、アルファベットは先月比で12.7%、年初来で68.7%、過去1年で84.1%も上昇している。

- 最近の動きは、サーチやワークスペースへのジェネレーティブ・ツールの統合、企業顧客向けのクラウドベースのAIサービスの拡大など、アルファベットのAIへの取り組みに対する継続的な興奮が原動力となっている。同時に、投資家は反トラスト法違反事件や個人情報保護規則をめぐる規制の見出しに反応しており、本業が好調を維持していてもセンチメントが急速に変化する可能性がある。

- 現在、アルファベットのバリュエーションスコアは2/6であり、いくつかのチェックにおいて割安に見えることを示唆している。次に、様々なバリュエーション手法による株価の見方を説明し、最後に現在の株価が本当に理にかなっているかどうかを判断する、より総合的な方法を紹介する。

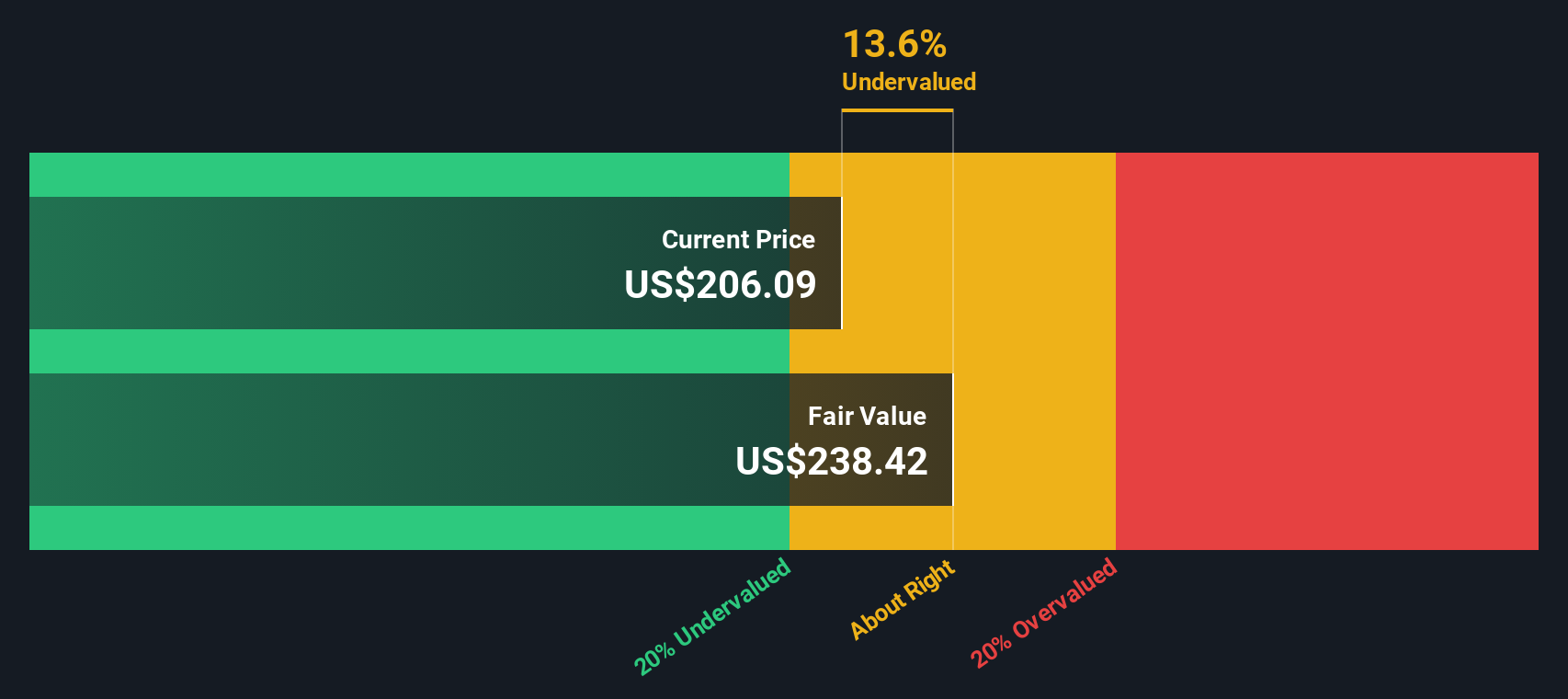

アルファベットのバリュエーション・チェックはわずか2/6。バリュエーションの内訳をご覧ください。

アプローチ1: 割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来予想されるキャッシュフローを現在価値に割り戻すことで、現在の事業価値を推定する。アルファベットの場合、これは、同社が長期的に株主に還元できるキャッシュの額を予測し、そのキャッシュの流れが現在いくらに相当するかを算出することを意味する。

アルファベットは過去12ヶ月間でおよそ926億ドルのフリーキャッシュフローを生み出した。アナリストや社内の予測では、これは着実に増加し、2035年までに約2578億ドルに達すると予想されている。最初の数年間のキャッシュフローはアナリストの予測に基づいており、後の数年間は2段階のフリー・キャッシュフロー対資本の枠組みの中でSimply Wall Stの成長仮定を用いて外挿されている。

これに基づき、DCFモデルは1株当たり約289.53ドルの本源的価値に到達する。現在の市場価格と比較すると、アルファベットは推定公正価値より約10.4%高い水準で取引されていることになる。これは、キャッシュフローのファンダメンタルズにおいて、株価が小幅に割高であることを示唆している。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、アルファベットは10.4%割高である可能性があります。920の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Alphabetのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: アルファベット株価と収益の比較

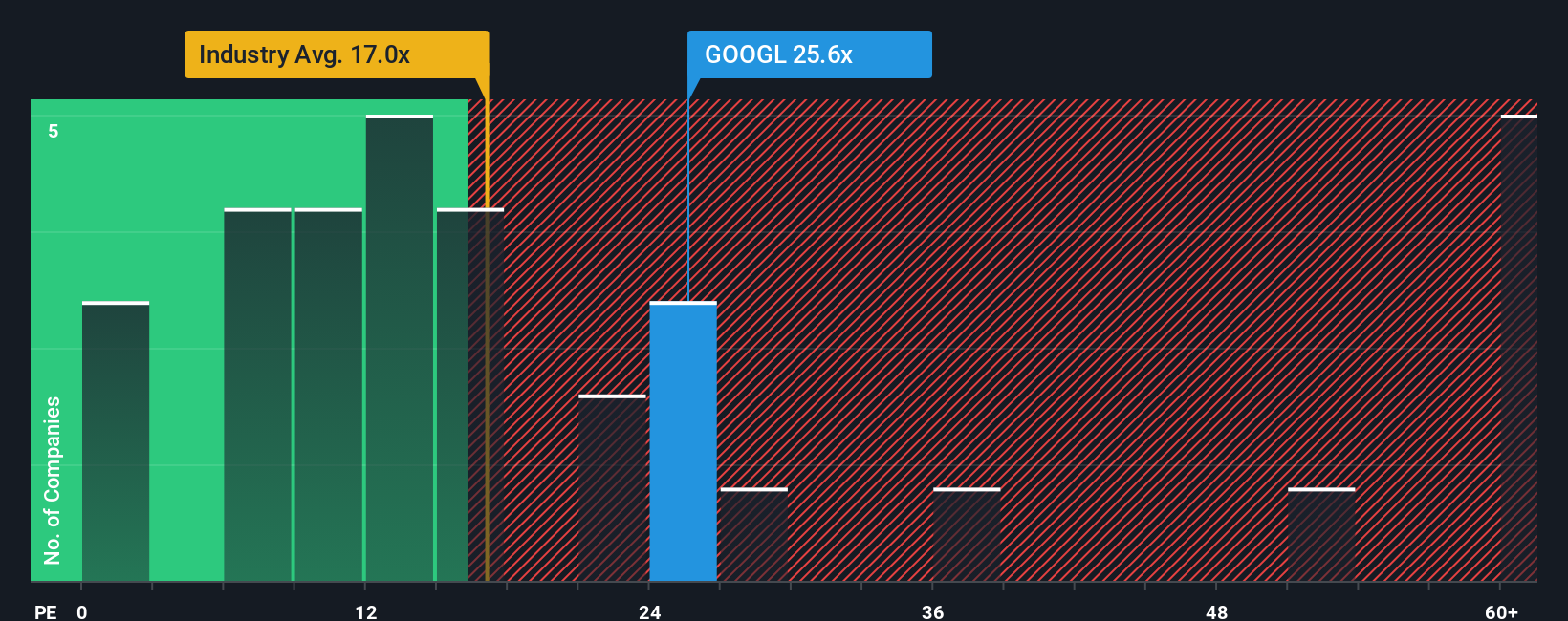

アルファベットのような収益性の高い企業にとって、株価収益率(PE)は株価と企業が現在生み出している利益を直接結びつけるため、バリュエーションを測るための自然な方法です。一般的に、高い成長と低いリスクは高いPEを正当化し、遅い成長と高い不確実性は低い、より保守的な倍率を伴うはずです。

アルファベットは現在、約31.0倍のPEで取引されている。これはインタラクティブ・メディア・サービス業界平均の約16.4倍を大きく上回る水準だが、同業他社平均の約47.6倍を下回っている。

シンプリー・ウォールストリートによるアルファベットのフェア・レシオは37.3倍で、業績成長見通し、利益率、リスク・プロファイル、業界、時価総額を考慮した上で、株価がどの程度のPEに値するかを独自に推定したものです。この指標は単純な比較ではなく、アルファベットのファンダメンタルズとリスクに合わせているため、業界平均や同業他社平均よりもニュアンスの異なるベンチマークを提供している。現在の倍率31.0倍はフェア・レシオ37.3倍を下回っており、株価は収益ベースでやや割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

あなたの意思決定をアップグレード:アルファベットの物語を選ぼう

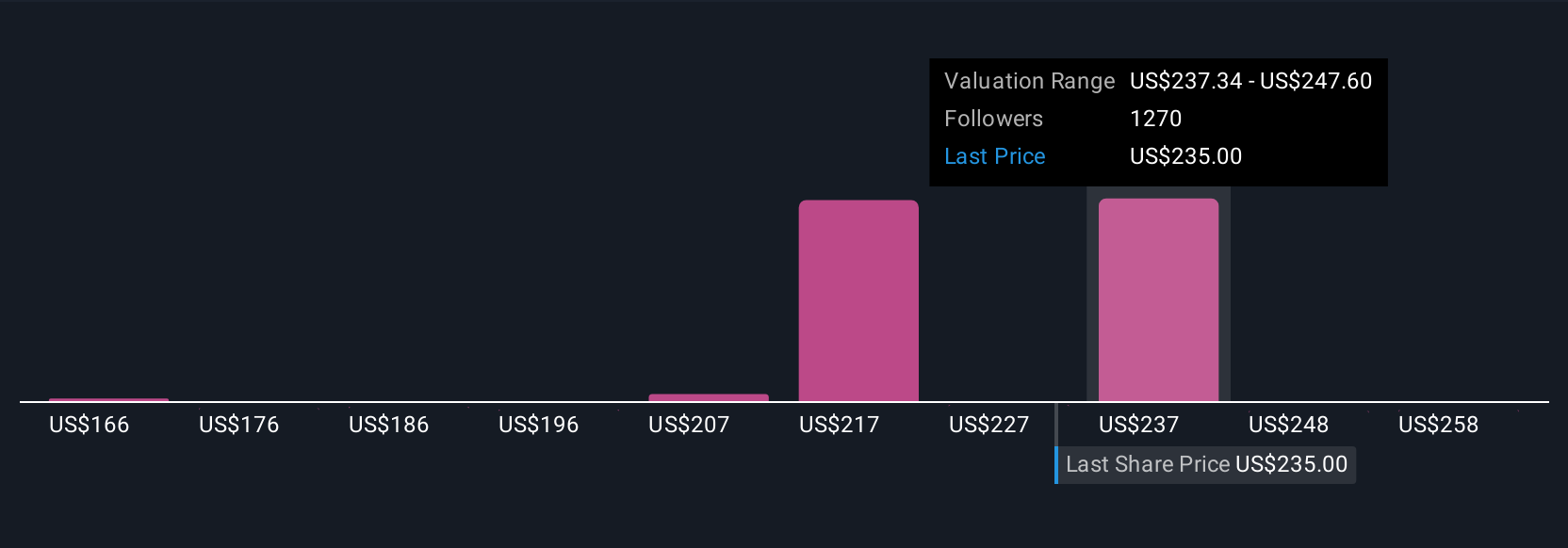

成長ドライバー、マージン、リスクについてあなたが信じるストーリーを書き、そのストーリーを財務予測とフェアバリューにリンクさせ、そのフェアバリューと今日の価格を比較することで、買うか、ホールドするか、売るかを決めることができます。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、収益成長率や利益率などの仮定をダイナミックなバリュエーションに変換するアクセス可能なツールとしてナラティブを利用している。アルファベットの場合、ある投資家は年率10%の緩やかな収益成長、30%の長期利益率、171ドル前後のフェアバリューを想定したNarrativeを構築するかもしれません。一方、別の投資家はより速い17%の成長、やや高い利益率プロファイルを想定し、340ドルに近いフェアバリューを導くかもしれません。

アルファベットについては、2つの代表的なアルファベット・ナラティブのプレビューをご覧ください:

フェアバリュー: $340.00

過小評価のインプライド:-6.4

収益成長率の想定17.36%

- 圧倒的なデジタル広告、収益性の高いグーグル・クラウド、そしてディープマインドとジェミニによる深いAIの専門知識を組み合わせ、アルファベットをキャッシュ創出力のある巨大企業と見る。

- 強固なバランスシート、YouTube、Android、Waymoなどの資産による強力なオプショナリティ、長期的リターンを増幅させる自社株買いの拡大を強調。

- 市場がアルファベットを単なる広告ビジネスではなく、質の高い複合企業として扱うようになるにつれ、バークシャーの株式保有が将来のPER倍率上昇の引き金になる可能性を主張。

フェアバリュー:212.34ドル

インプライド・オーバーバリュエーション50.5%

収益成長の前提13.47%

- デジタル広告とクラウドのトレンドが引き続き下支えとなるものの、爆発的な成長には至らず、アルファベットはより成熟した安定成長軌道を維持すると予想。

- ジェネレーティブAIは破壊的というよりむしろ持続的と見るが、高い計算コストと規制が短期的な収益性と導入の足かせになると指摘。

- 緩やかだが持続的な成長、コスト削減とクラウド規模拡大による利益率の上昇、そして現在の市場価格を下回る30倍前後の将来PERを基本的な見解とする。

アルファベットにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alphabet が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:GOOGL

Advertisement