Advertisement

コムキャスト(NASDAQ:CMCSA)の負債が大きい理由

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言っている。 つまり、賢い投資家たちは、倒産につきものの負債が、企業の危険性を評価する上で非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、コムキャスト・コーポレーション(NASDAQ:CMCSA)も負債を利用している。 しかし、株主はその負債の利用を心配すべきなのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか自らのキャッシュフローで簡単に返済できなくなった時だけだ。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

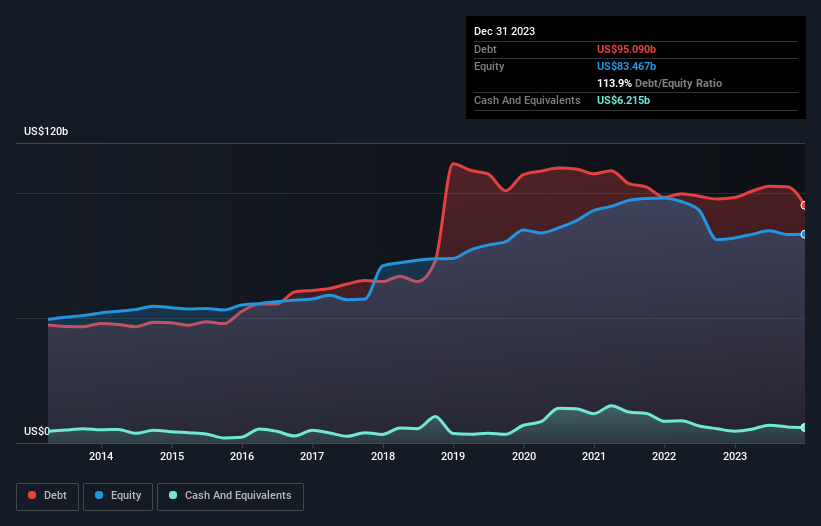

コムキャストの負債とは?

下のグラフをクリックすると詳細がご覧いただけますが、2023年12月時点のコムキャストの負債額は951億米ドルで、前年とほぼ同じです。 しかし、62億2,000万米ドルの手元資金があるため、純負債は約889億米ドルと少なくなっている。

コムキャストのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が402億米ドル、それ以降に返済期限が到来する負債が1,411億米ドルあることがわかる。 一方、62億2,000万米ドルの現金があり、1年以内に期限が到来する債権は138億米ドル相当である。 つまり、負債が現金と(短期)債権の合計を1,613億米ドル上回っている。

この赤字は時価総額1,708億米ドルに比してかなり大きいため、株主はコムキャストの負債使途を注視する必要がある。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったものと、利払い・税引き前利益(EBIT)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定しています(インタレスト・カバー)。 この方法では、負債の絶対額と支払金利の両方を考慮する。

コムキャストの純有利子負債はEBITDAの2.4倍で、それほど多くないが、EBITが支払利息の5.7倍に過ぎず、利子カバー率はやや低い。 しかし、EBITは支払利息の5.7倍しかなく、利子カバー率はやや低い。 コムキャストは昨年、EBITを3.0%伸ばした。 これは驚くべきことではないが、負債の返済に関しては良いことである。 負債水準を分析する場合、バランスシートが出発点になるのは明らかだ。 しかし、コムキャストが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 直近の3年間で、コムキャストはEBITの62%に相当するフリーキャッシュフローを記録している。 このフリー・キャッシュ・フローは、適切な場合に負債を返済するのに適したポジションにある。

当社の見解

コムキャストは負債総額の処理に苦慮しているため、バランスシートの強さには二の足を踏んでいたが、我々が考慮した他のデータ・ポイントは比較的救いがあった。 例えば、EBITからフリー・キャッシュフローへの転換は比較的堅調である。 以上のような角度から見ると、コムキャストは負債を抱えるため、ややリスクの高い投資であるように思われる。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げることもあるが、この負債リスクは念頭に置いておく価値がある。 負債のレベルを分析する場合、バランスシートは明らかな出発点である。 しかし、すべての投資リスクが貸借対照表に存在するわけではない。 例えば、投資前に知っておくべきコムキャストの2つの警告サインを発見した。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Comcast が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement