Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 トロノックス・ホールディングス・ピーエルシー(NYSE:TROX)は、事業で負債を使用していることがわかる。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかだ。

負債はいつ問題になるのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

トロノックス・ホールディングスの負債額は?

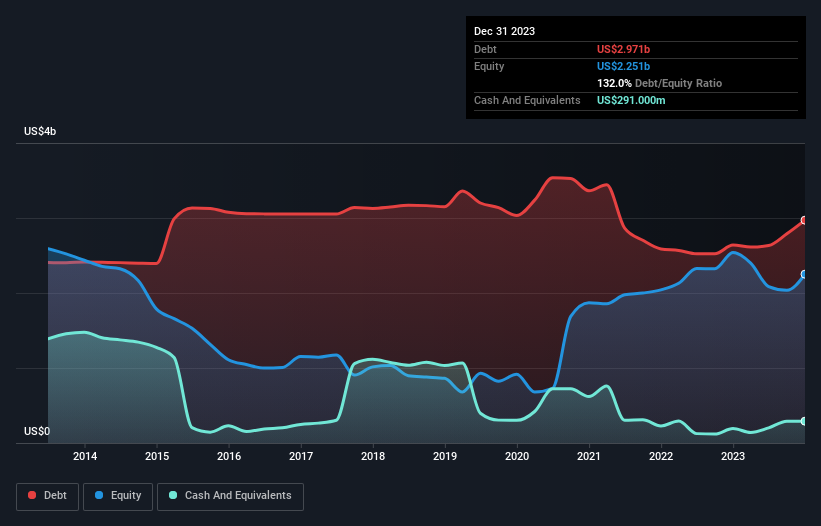

下記の通り、2023年12月末現在、トロノックス・ホールディングスの負債は29.7億米ドルで、1年前の26.4億米ドルから増加している。詳細は画像をクリック。 しかし、これを相殺する2億9,100万米ドルの現金があり、純負債は約26億8,000万米ドルとなる。

トロノックス・ホールディングスのバランスシートの強さは?

直近の貸借対照表から、トロノックス・ホールディングスは1年以内に返済期限が到来する7億5,300万米ドルの負債と、それ以降に返済期限が到来する36億6,000万米ドルの負債を抱えていることがわかる。 一方、2億9,100万米ドルの現金と1年以内に期限が到来する5億4,000万米ドル相当の債権がある。 つまり、負債が現金と(短期)債権の合計を35億8,000万米ドル上回っている。

この不足額が同社の時価総額25億4,000万米ドルを上回っていることを考えると、貸借対照表を注意深く見直したくなるかもしれない。 仮に、同社が現在の株価で増資して負債を返済せざるを得なくなった場合、極めて大きな希薄化が必要となる。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

インタレスト・カバーが1.2倍と弱く、EBITDAに対する純負債の比率が5.9倍と不穏に高いため、トロノックス・ホールディングスに対する信頼は、腹にワンツーパンチを食らったようなものだ。 つまり、負債負担が重いと考えられる。 さらに悪いことに、トロノックス・ホールディングスのEBITは過去12カ月で64%も悪化した。 長期的に収益がこのまま推移すれば、負債を返済できる可能性は雪だるま式に低くなる。 私たちが貸借対照表から負債について最も多くを学んでいることは間違いない。 しかし、トロノックス・ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性で決まる。 そこで、将来に焦点を当てるなら、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去3年間、トロノックス・ホールディングスのフリー・キャッシュフローはEBITの33%で、予想より少なかった。 負債の返済を考えると、これはあまり良くない。

当社の見解

表面的には、Tronox Holdingsの金利カバーは、私たちにこの株式について暫定的なものを残し、そのEBIT成長率は、1年で最も忙しい夜に1つの空のレストランよりも魅力的ではなかった。 とはいえ、EBITをフリーキャッシュフローに変換する能力はそれほど心配する必要はない。 前述のすべての要因を考慮すると、トロノックス・ホールディングスは負債が多すぎるように見える。 このようなリスクは、ある人にとっては問題ないが、私たちにとっては浮かない話だ。 負債を分析する場合、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではない。 我々は、 トロノックス・ホールディングスの 4つの警告サイン (少なくとも2 つは無視できない)を 特定 した。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tronox Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:TROX

Advertisement