Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 トレデガー・コーポレーション(NYSE:TG)が事業で負債を使用していることはわかる。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

借金はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけだ。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

Tredegarの純負債は何ですか?

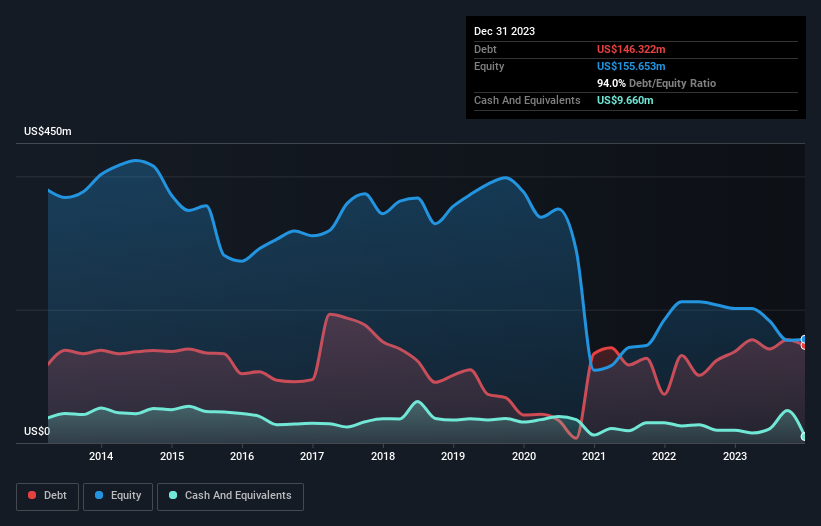

下の画像をクリックすると詳細が表示されるが、2023年12月時点のTredegarの負債は1億4,630万米ドルで、1年後の1億3,700万米ドルから増加している。 その反面、966万米ドルの現金があり、純負債は約1億3,670万米ドルとなる。

トレデガーのバランスシートの強さは?

最新の貸借対照表データによると、Tredegarは1年以内に2億4,910万米ドルの負債を抱え、その後4,170万米ドルの負債が発生する。 これらの債務を相殺するために、同社は966万米ドルの現金と、12ヶ月以内に返済期限が到来する6,910万米ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を2億1,200万米ドル上回っている。

この赤字は、1億3,610万米ドルの会社に影を落としており、まるで凡人の上にそびえ立つ巨像のようである。 だから、株主はこの件を注意深く見守る必要があると我々は確信している。 結局のところ、トレデガーは、債権者に今日支払わなければならないのであれば、大規模な資本増強が必要になる可能性が高い。 負債を分析する場合、バランスシートが焦点となるのは明らかだ。 しかし、負債を完全に切り離して見ることはできない。トレデガーはその負債を返済するために利益を必要とするからだ。 つまり、負債を検討する際には、収益動向を見る価値があるということだ。インタラクティブなスナップショットはこちら。

昨年、トレデガーは利払い・税引き前損失を計上し、収益は25%減の7億300万米ドルとなった。 これは、控えめに言っても私たちを不安にさせる。

禁酒

トレデガーの収益は過去12ヶ月で減少しただけでなく、金利税引前利益(EBIT)もマイナスとなった。 EBITの損失はなんと1,600万米ドル。 多額の負債と合わせて考えると、この会社には特に自信が持てない。 私たちがこの会社に関心を持つには、事業を迅速に改善する必要がある。 特に、昨年のフリーキャッシュフローが250万米ドルのマイナスとなったからだ。 つまり、リスキーな面もあるということだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、 トレデガーには注意すべき2つの警告 サインがある。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tredegar が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:TG

Advertisement