Advertisement

- スマーフィット・ウエストロックは、最近の株価下落の後、最終的に価値を提供するかもしれないと疑問に思っていますか?多くの投資家がこの銘柄に注目しているからだ。

- 株価は著しく下落しており、先週は11.3%の下落、過去1ヶ月では10.4%の損失となっている。年初来では29.4%の下落だ。

- 持続可能な素材への需要の高まりや、進行中の合併統合の進展など、パッケージング業界のシフトをめぐる最近のニュースがアナリストの注目を集めている。これらの出来事は、スマーフィット・ウエストロックの将来展望に対する市場の認識形成に一役買っている。

- 当社の評価チェックリストでは、スマーフィット・ウエストロックの割安度は6点満点中3点である。注意すべきシグナルが混在している。次に、主なバリュエーション・アプローチを分解し、同社の真の価値を判断する、よりスマートで包括的な方法を提案します。

Smurfit Westrockの過去1年間のリターン-21.9%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Smurfit Westrockの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日の価値に割り戻すことによって企業の価値を推定する古典的な評価アプローチです。この方法は、投資家が株価が企業の長期的な収益力を反映しているかどうかを測るのに役立ちます。

スマーフィット・ウエストロックの場合、直近1年間のフリー・キャッシュ・フロー(FCF)は-118万ドルと、損益分岐点ぎりぎりの水準だった。しかし、アナリスト予想では、FCFは2029年までに約28億5,000万ドルまで増加すると予想されており、今後の大幅な成長を示唆している。これらの予測は、今後5年間のアナリスト・レポートに基づくもので、それ以降の予測は、Simply Wall St.が提供する、より一般的な成長予測を用いている。

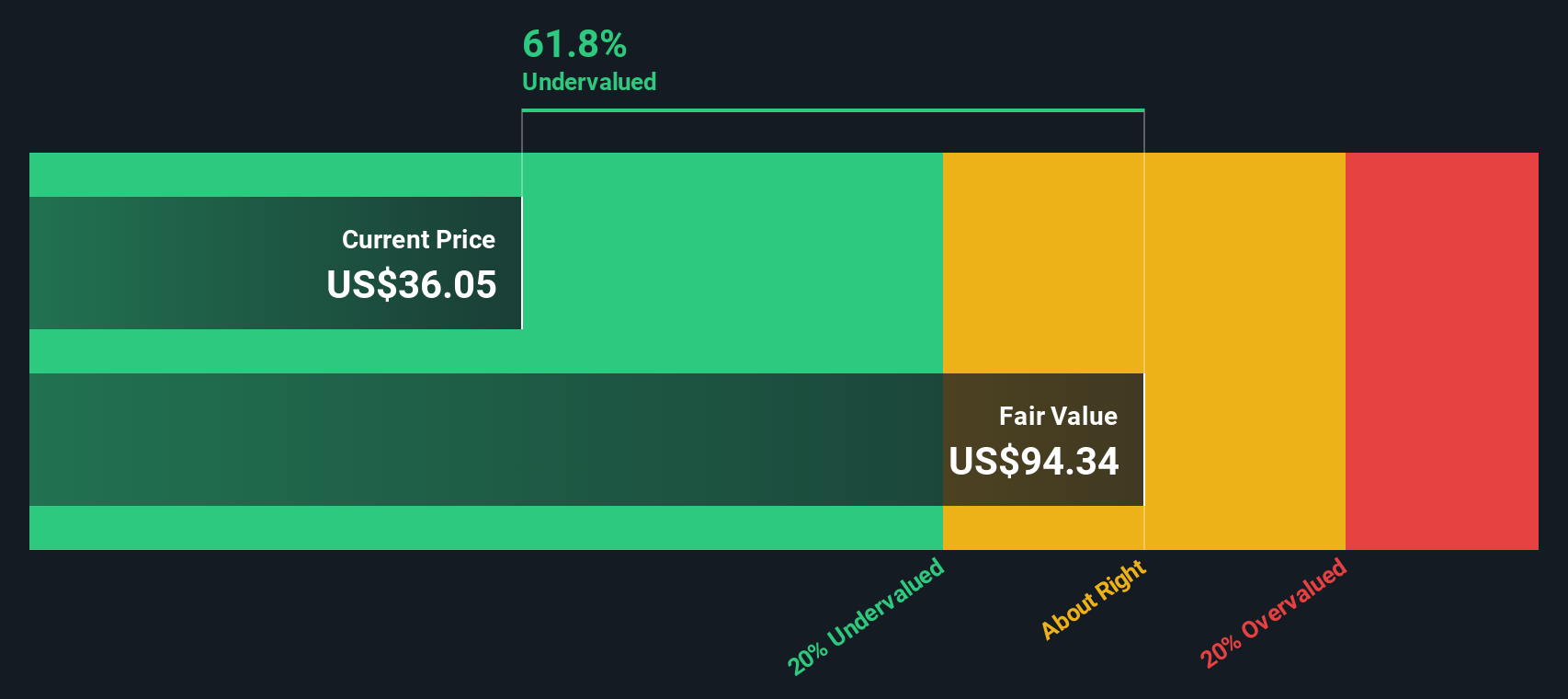

これらの計算に基づき、DCFモデルはスマーフィット・ウエストロックに1株当たり98.38ドルの推定本源的価値を割り当てた。現在の株価はこの数字を大きく下回っており、DCFは株価が公正価値に対して61.5%のディスカウントで取引されていることを示している。この大幅なギャップは、バリュー重視の投資家にとって潜在的に魅力的な状況であることを示している。

結果アンダーバリュー

当社の割引キャッシュフロー(DCF)分析は、Smurfit Westrockが61.5%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて848以上の割安銘柄を発見してください。

Smurfit Westrockの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:Smurfit Westrockの価格対収益

株価収益率(PE)は、投資家が1ドルの収益に対していくら支払う意思があるかを示すため、収益性の高い企業を評価するための一般的で有用な指標です。スマーフィット・ウエストロックのようにプラスの純利益を生み出す事業では、PEレシオは将来の成長の可能性と現在の収益性に関する市場のセンチメントを捉えます。

成長への期待とリスクの認識は、どの銘柄のPEレシオが「正常」または「公正」であるかに大きく影響します。収益が急拡大すると予想される企業や事業リスクが低いと見なされる企業は一般的にPE倍率が高く、成長が鈍化する企業やリスクの高い企業は低い倍率で取引される。

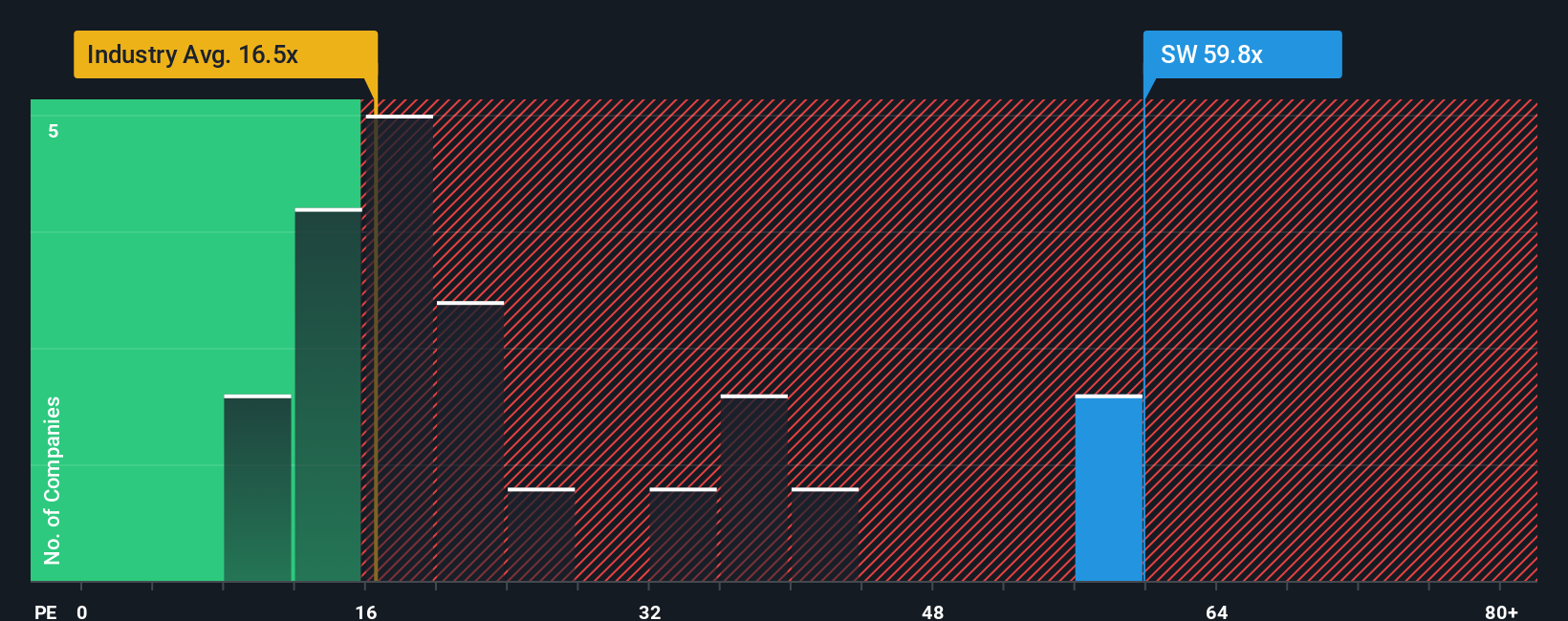

スマーフィット・ウエストロックの現在のPE倍率は56倍で、パッケージ業界の平均16倍、同業他社グループの平均21倍を大きく上回っている。一見したところ、これは割高なバリュエーションを示している。しかし、スマーフィット・ウエストロックのシンプリー・ウォールストリート独自の「フェア・レシオ」は、約38倍で計算されています。このフェア・レシオは、予想利益成長率、利益率、業界動向、企業規模、特定のリスク要因など、より広範な要因から算出されています。これは、単純にセクターの同業他社や平均と比較するよりも、よりニュアンスのあるベンチマークを提供する。

実際のPEである56倍とフェア・レシオの38倍を比較すると、株価はこれらのファンダメンタルズが通常正当化する水準を大きく上回って取引されている。これは、スマーフィット・ウエストロックの株価が現在、この指標から見て割高であることを示している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1383社をご覧ください。

意思決定をアップグレード:Smurfit Westrockの物語を選ぼう

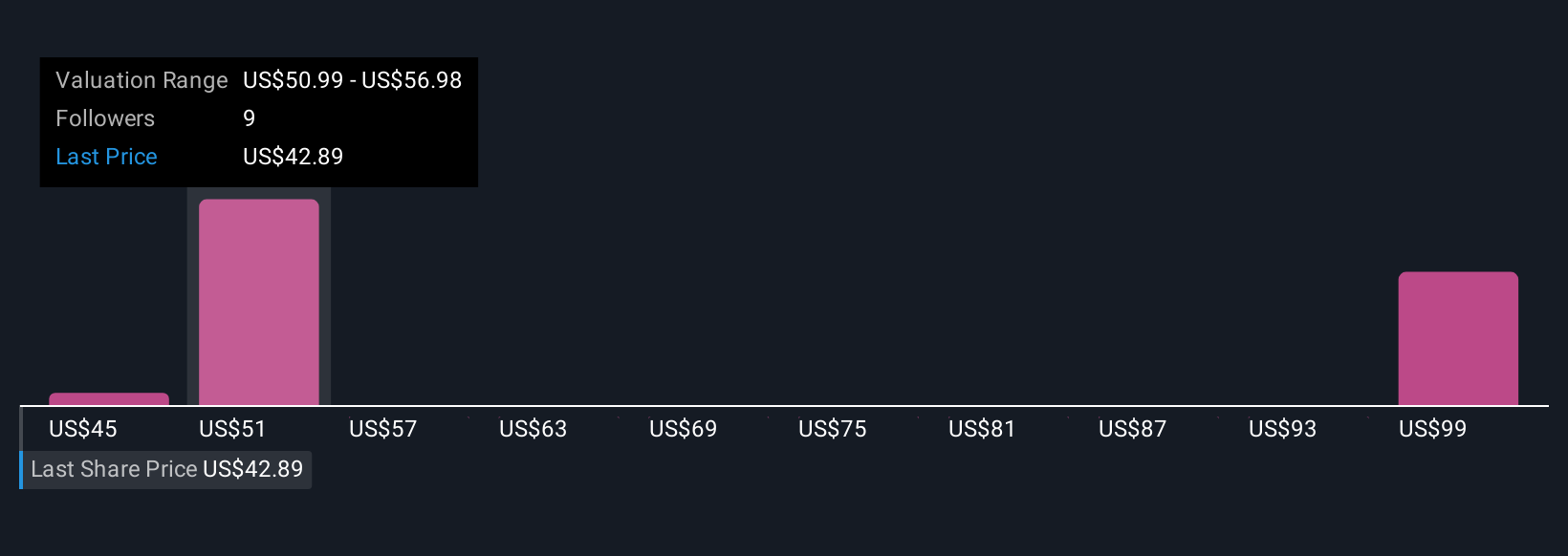

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブとは、企業の将来に関するあなたの個人的で理性的なストーリーのことで、予想される売上成長、マージンのシフト、業界のトレンドなど、あなたがスマーフィット・ウエストロックについて知っていること、信じていることを、あなたの予測で使用する数字につなげ、最終的にあなた自身の公正価値の見積もりにつなげるものです。

このアプローチは、現実の出来事や現在のビジネスの変化に投資観を基づかせることで、従来の比率を超えるものです。ナラティブは、企業の進化するビジネスストーリーとバリュエーションに重要な財務予測とのギャップを埋めるのに役立ち、複雑な数字を実用的な洞察に変えます。

Simply Wall Stのコミュニティ・ページでは、何百万人もの投資家がすでにナラティブを使用して、決算や主要ニュースなどの新しい情報が入手可能になると、それぞれの視点を文書化し、評価を更新しています。各ナラティブで、フェアバリューがどのように変化するかを即座に確認し、現在の株価と比較することができるため、情報に基づいた売買の意思決定を行うことができます。

例えば、マージンや収益の改善によってフェアバリューが63ドルまで上昇すると予想する投資家もいれば、過剰設備やコスト圧力などのリスクを織り込んで46ドルと低く設定する投資家もいる。

Smurfit Westrockのストーリーにはまだ続きがあると思いますか?他の人の意見を見るには、コミュニティへどうぞ!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Smurfit Westrock が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SW

Advertisement