デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 LSBインダストリーズ社(NYSE:LXU)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

LSB Industriesの純負債とは?

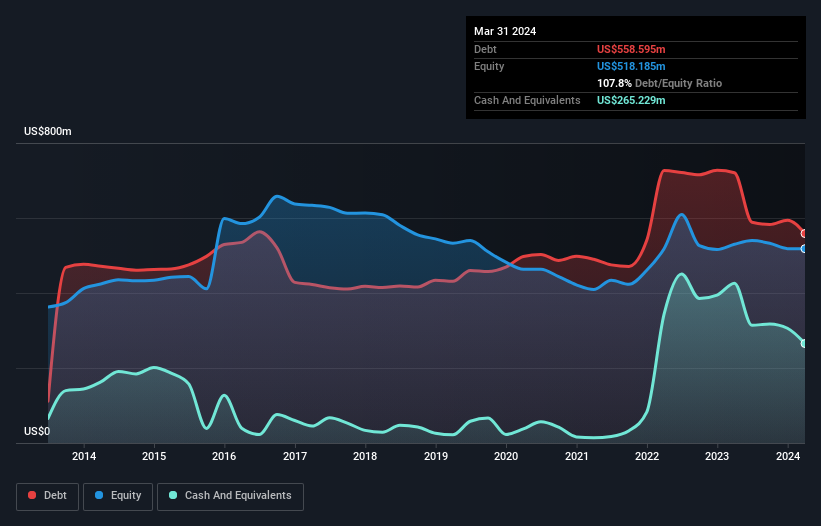

下の画像をクリックすると詳細が見られますが、LSB Industriesの2024年3月末時点の負債は5億5,860万米ドルで、1年前の7億2,080万米ドルから減少しています。 しかし、2億6,520万米ドルの現金準備金があるため、純負債は約2億9,340万米ドルと少なくなっている。

LSBインダストリーズの負債

直近の貸借対照表から、LSBインダストリーズは1億960万米ドルの負債を1年以内に返済期限を迎え、6億3,230万米ドルの負債をそれ以降に返済期限を迎えることがわかる。 これらの債務を相殺するために、同社は2億6,520万米ドルの現金と、12ヶ月以内に期限が到来する5,370万米ドルの債権を保有している。 つまり、負債が現金と(近い将来の)債権の合計を4億2,300万米ドル上回っている。

この赤字は時価総額6億7,220万米ドルに比してかなり大きいため、株主はLSBインダストリーズの負債の使途を注視する必要があることを示唆している。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この方法では、債務の絶対額と支払金利の両方を考慮する。

LSBインダストリーズのEBITDAに対する純負債の比率が2.9であることを心配することはないが、1.4倍という超低利子カバーは高レバレッジの兆候であると考える。 その理由の大部分は、同社の多額の減価償却費と償却費であり、EBITDAが非常に寛大な収益指標であることを意味することは間違いない。 借入コストが株主へのリターンに悪影響を及ぼしているのは明らかだ。 さらに悪いことに、LSBインダストリーズのEBITは過去12ヶ月で87%も急落した。 収益がこのまま推移すれば、負債を返済するのは、雨の中でマラソンをするよう説得するよりも難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然だ。 しかし、LSBインダストリーズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見をお聞きになりたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間、LSBインダストリーズ社は、EBITの97%という非常に堅調なフリー・キャッシュ・フローを生み出している。 このことは、負債を返済することが望ましい場合、LSBインダストリーズ社にとって有利なポジションとなる。

当社の見解

率直に言って、LSBインダストリーズの金利カバー率とEBITの(成長しない)実績の両方が、その負債水準にむしろ不快感を抱かせる。 しかし、少なくともEBITをフリー・キャッシュフローに変換する能力はかなり高い。 上記の要因を総合的に考えると、LSBインダストリーズの負債は少々リスキーであるように思われる。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例を挙げよう:我々は、 LSBインダストリーが注意すべき3つの警告サインを 発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LSB Industries が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.