Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかである』と言って、それを骨抜きにしない。 負債過多は破滅につながる可能性があるからだ。 フローテック・インダストリーズ社(NYSE:FTK)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあり、そのような場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Flotek Industriesの最新の分析をご覧ください。

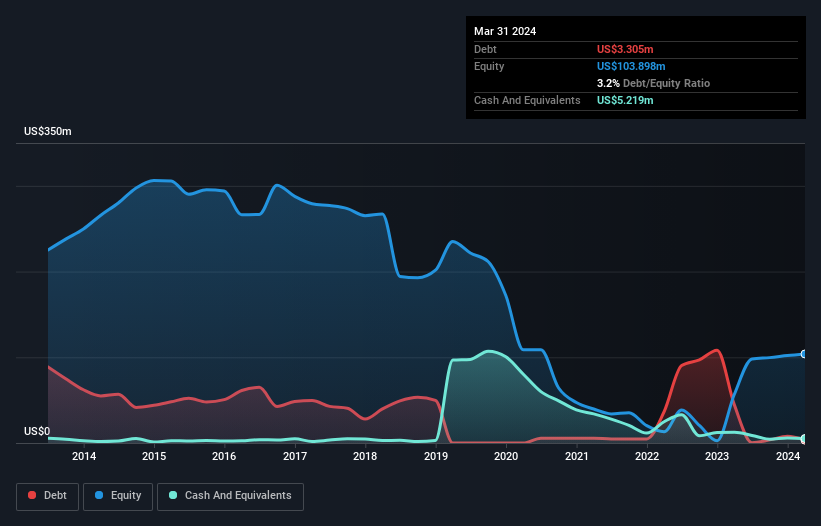

Flotek Industriesの純負債とは?

下の図をクリックすると過去の数字が表示されますが、Flotek Industriesの2024年3月の負債額は331万米ドルで、1年前の4,420万米ドルから減少しています。 しかし、貸借対照表には522万米ドルの現金があり、実際には191万米ドルの純現金がある。

フローテック・インダストリーズのバランスシートの強さは?

最新の貸借対照表から、Flotek Industriesには1年以内に返済期限が到来する4,480万米ドルの負債と、それ以降に返済期限が到来する717万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は522万米ドルの現金と、12ヶ月以内に期限の到来する5,640万米ドルの債権を保有している。 つまり、負債総額を上回る966万米ドルの流動資産を誇ることができる。

この黒字は、フローテック・インダストリーズ社が保守的なバランスシートを持っていることを示唆しており、おそらくそれほど苦労せずに負債をなくすことができるだろう。 簡潔に言えば、フローテック・インダストリーズ社はネット・キャッシュを誇っており、重い負債を抱えていないと言っていいだろう!

注目すべきは、フローテック・インダストリーズ社は昨年、EBITレベルでは損失を出したが、直近1年間では64万2,000米ドルのEBIT黒字に改善したことである。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、フローテック・インダストリーズが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 フローテック・インダストリーズ社の貸借対照表にはネット・キャッシュが計上されているかもしれないが、金利・税引前利益(EBIT)をフリー・キャッシュ・フローにどの程度変換しているかを見るのは興味深い。 昨年、フローテック工業のフリー・キャッシュ・フローは大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債のリスクをはるかに高めている。

まとめ

負債を懸念する投資家に共感するが、Flotek Industriesには191万米ドルのネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 そのため、フローテック・インダストリーズのバランスシートは決して良いとは言えないが、それほど悪くはない。 負債水準を分析する場合、バランスシートは明らかにスタート地点である。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 Flotek Industries は、 我々の投資分析で4つの警告サインを示して おり、そのうちの2つは少し気になる...。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Flotek Industries が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:FTK

Advertisement