Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティを考えるのが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 CRH plc(NYSE:CRH)のバランスシートには負債がある。 しかし、本当の問題は、この負債が同社をリスキーにしているかどうかだ。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できなくなった時だけである。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(しかし依然としてコストがかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

CRHの負債とは?

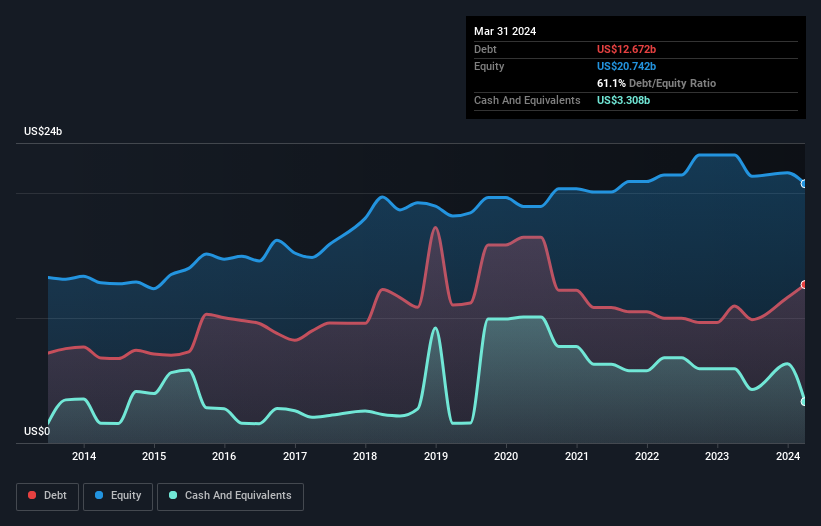

下の図をクリックすると過去の数字が表示されますが、2024年3月現在、CRHの負債は127億米ドルで、1年前の110億米ドルから増加しています。 しかし、これを相殺する33億1,000万米ドルの現金があり、純負債は約93億6,000万米ドルとなる。

CRHのバランスシートの強さは?

直近の貸借対照表から、CRHには1年以内に返済期限が到来する100億米ドルの負債と、それ以降に返済期限が到来する156億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は33億1,000万米ドルの現金と、12ヶ月以内に期限が到来する48億米ドルの債権を保有している。 つまり、合計175億米ドルの負債が現金と短期債権を上回っている。

CRHの企業価値は540億米ドルと巨額であるため、必要が生じればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、その負債が過大なリスクをもたらしている兆候には目を光らせておきたい。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

CRHのEBITDAに対する純有利子負債の比率は約1.5で、有利子負債の使用は中程度であることを示唆している。 また、EBITが支払利息の20.2倍という圧倒的な水準にあることから、負債の負担は孔雀の羽のように軽い。 加えて、CRHがEBITを45%増加させ、将来の負債返済の可能性を減らしたことは喜ばしい。 貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、CRHが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 従って、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、CRHはEBITの57%に相当する強力なフリー・キャッシュ・フローを生み出している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに適した立場にある。

当社の見解

幸いなことに、CRHの利子カバー率は高く、有利子負債を上回っている。 EBIT成長率もその印象を裏付けている! 上記の様々な要因を考慮すると、CRHはかなり賢明な負債の使い方をしているように見える。 負債にはリスクもあるが、株主へのリターンを高めることもできる。 負債残高を分析する場合、バランスシートがその出発点となるのは明らかだ。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 そのため、 CRHに見られる 2つの警告サインに 注意する必要がある。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CRH が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CRH

Advertisement