Advertisement

セラニーズ(NYSE:CE)は負債が多すぎるのか?

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を調べる際にバランスシートを考慮するのは当然のことだ。 セラニーズ・コーポレーション(NYSE:CE)が事業で負債を使用していることはわかる。 しかし、本当の問題は、この負債が同社を危険にしているかどうかだ。

借金はいつ危険なのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 最悪の場合、債権者に返済できなくなった企業は倒産する可能性がある。 このようなケースはそれほど多くはないが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

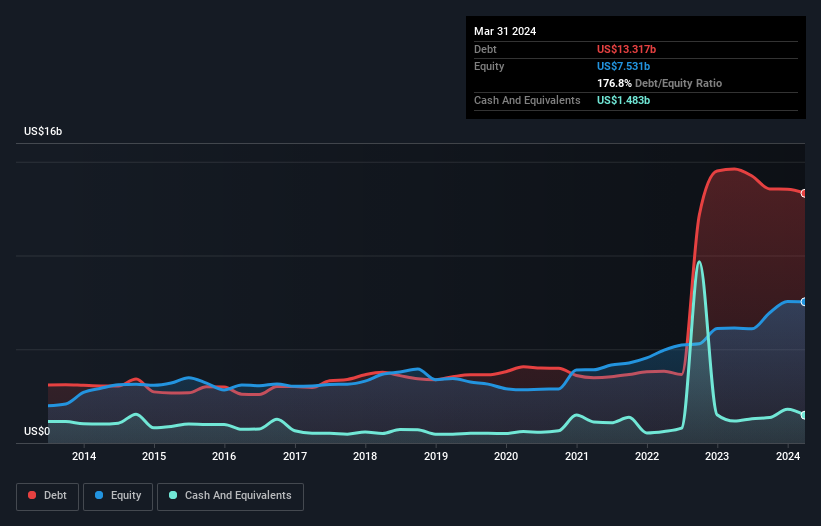

セラニーズの負債額は?

下の画像をクリックすると詳細がご覧いただけますが、2024年3月末時点のセラニーズの負債は133億米ドルで、1年前の146億米ドルから減少しています。 しかし、14.8億米ドルの現金もあるため、純負債は118億米ドルとなる。

セラニーズの負債について

最新の貸借対照表データによると、セラニーズには1年以内に期限の到来する49億3,000万米ドルの負債があり、それ以降には136億米ドルの負債がある。 これを相殺するものとして、14億8000万米ドルの現金と18億3000万米ドルの12ヶ月以内に支払期限の到来する債権がある。 つまり、負債が現金と(短期)債権の合計を152億米ドル上回っている。

この不足額が、同社の152億米ドルという巨額の時価総額を上回っていることを考えれば、貸借対照表を注意深く見直したくなるのも無理はない。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主が広範な希薄化を被る可能性が高いと思われる。

企業の収益に対する負債を評価するために、私たちは純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算します。 このように、債務の絶対額と支払金利の両方を考慮する。

セラニーズの株主は、EBITDAに対する純負債の比率が高く(6.5)、EBITが支払利息のわずか2.1倍であるため、インタレスト・カバレッジがかなり低いという二重苦に直面している。 この負債負担は相当なものだ。 さらに問題なのは、セラニーズのEBITが過去12ヶ月で9.8%減少したことだ。 このままでは、負債を返済するのはトレッドミルの上を走るようなものだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、セラニーズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリー・キャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、セラニーズはEBITの84%に相当するフリーキャッシュフローを記録しており、これは通常予想されるよりも強力だ。 これは、通常予想されるよりも強力なものである。

当社の見解

一見したところ、セラニーズの金利カバー率には疑問が残る。また、EBITDAに対する純負債は、1年で最も忙しい夜に空いているレストランほど魅力的なものではない。 しかし明るい面もあり、EBITからフリー・キャッシュフローへの転換は良い兆候であり、私たちを楽観的にさせる。 上記の要因を総合的に考えると、セラニーズの負債が少しリスキーになっているように思われる。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 私たちは セラニーズについて 3つの警告サイン (少なくとも2つは私たちにはあまりしっくり こない)を 特定 し、それらを理解することが投資プロセスの一部となるはずだ。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Celanese が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement