Advertisement

アルファ冶金資源社(NYSE:AMR)の株主は、アナリストが目先の予測を大幅にアップグレードしたことを知り、感激しているかもしれない。 売上高と1株当たり利益(EPS)ともにコンセンサス法定数値が上昇し、同社の事業見通しに対する彼らの見方は明らかに強気だ。

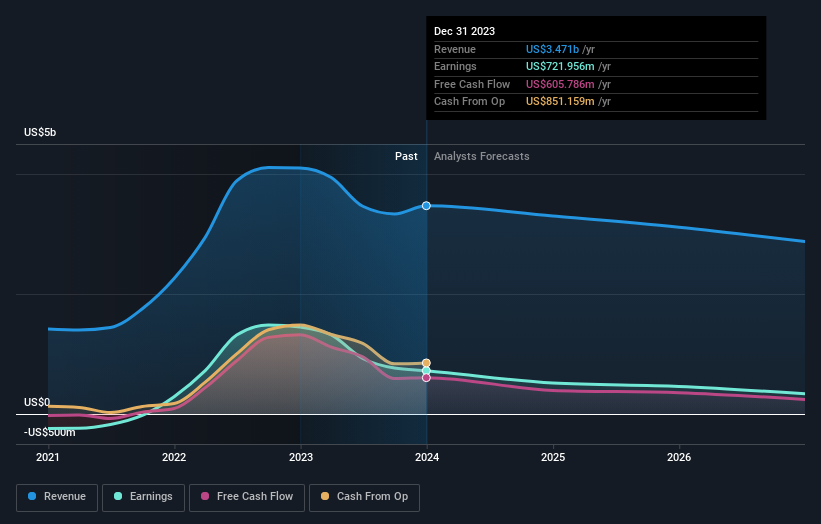

今回の上方修正を受けて、アルファ冶金資源を担当するアナリスト2名のコンセンサスは、2024年の売上高を33億米ドルと予想しており、これは過去12ヶ月と比較して4.9%の売上高の減少を意味する。 一株当たり法定利益は、同期間に30%減の38.92米ドルとなる。 今回の更新以前は、アナリストは2024年の売上高を30億米ドル、一株当たり利益(EPS)を31.60米ドルと予想していた。 最近、アナリストが収益と売上高の予想を大幅に上方修正したことで、認識は間違いなく改善している。

アナリストは業績予想を上方修正したが、コンセンサス目標株価406米ドルに変更はなく、予想業績が同社の評価に長期的な影響を与えないことを示唆している。

これらの予想は興味深いものだが、アルファ冶金リソーシズの過去の業績や同業他社との比較において、予想がどのように比較されるかを見るには、もう少し大まかなストロークを描くことが有用であろう。 2024年末までの売上高が年率4.9%減少すると予測され、売上高が反転すると予想されることを強調したい。これは、過去5年間の18%という過去の成長率からの顕著な変化である。 対照的に、当社のデータによると、同業他社(アナリストカバレッジあり)は、当面年率4.0%の増収が見込まれている。 つまり、アルファ冶金リソーシズの収益は縮小すると予想されるが、この雲に明るい兆しはない。

ボトムライン

今回の上方修正で最も重要なことは、アナリストが今年の一株当たり利益予想を上方修正したことである。 幸いなことに、アナリストは収益予想も上方修正し、より広い市場よりも収益の伸びが鈍化すると予想している。 目標株価が据え置かれたことに落胆する投資家もいるかもしれないが、ファンダメンタルズの改善は、こうした予想が達成されることを前提にすれば、通常はプラスに働くと我々は考えている!だから、アルファ冶金資源は、もっと研究する良い候補になるかもしれない。

これらの業績アップグレードは素晴らしいお墨付きのように見えるが、飛び込む前に-アルファ冶金資源について、利益率の低下など3つの潜在的なフラグを発見したことを知っておくべきである。 詳細については、当社のプラットフォームをクリックし、 これと当社が特定した他の2つのフラグについて学ぶ ことができます 。

変曲点を迎えている可能性のある興味深い企業を探すもう一つの方法は、インサイダーが買っている成長企業の 無料 リストで、経営陣が買っているか売っているかを追跡することである。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alpha Metallurgical Resources が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:AMR

Advertisement