Advertisement

- アグニコ・イーグル・マインズが、その大暴騰の後でもまだ賢い買い手なのかどうか疑問に思っているのは、あなただけではない。これこそ、私たちがこれから解き明かそうとしている疑問なのだ。

- アグニコ・イーグル・マインズの株価は、先週2.2%下落し、先月4.1%上昇した後でも、年初来で106.3%、過去1年で100.4%上昇している。これにより、市場の成長とリスクの評価方法は劇的に変化した。

- 投資家は、金利に対する期待の変化、ヘッジとしての金に対する新たな熱意、貴金属を支持する傾向のある地政学的緊張の継続など、マクロ要因のミックスに反応している。同時に、高品質で低コストの金生産者をめぐるセクター全体の楽観論は、アグニコ・イーグル・マインズのような銘柄に多くの注目を集め、数年来の力強いリターンを後押しした。

- このような勢いにもかかわらず、アグニコ・イーグル・ マインズは現在、当社の割安度チェックでわずか0/6のスコアしか付 けていない。さまざまなバリュエーション・アプローチでその意味を説明し、最後に、現在の価格が本当に理にかなっているかどうかを判断する、より総合的な方法を探る。

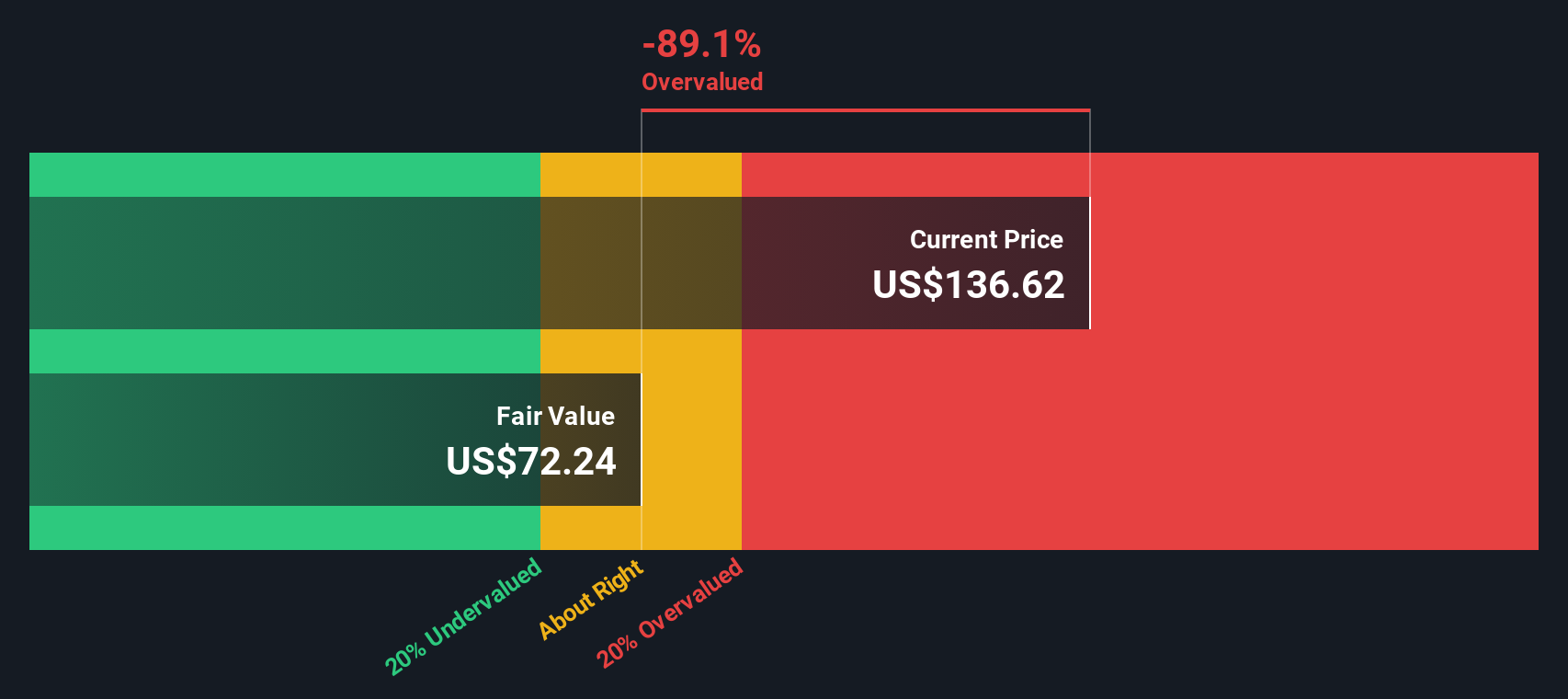

アグニコ・イーグル・マインズのバリュエーション・チェックは0/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:アグニコ・イーグル・マインズの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、リスクと貨幣の時間的価値を反映させるために、それを今日まで割り引くことによって、事業の価値を推定するものである。アグニコ・イーグル・マインズの場合、モデルは2段階のフリー・キャッシュフロー対株式アプローチを使用する。

同社は過去12ヵ月間に約34億8,000万ドルのフリー・キャッシュ・フローを生み出し、アナリストは今後も堅調なキャッシュ創出が続くと予想しており、予測や外挿では、フリー・キャッシュ・フローは今後10年間にわたり15億ドルから49億ドルの範囲にとどまると示唆されている。これらの将来キャッシュフローを今日まで割り戻した後、モデルは1株当たりおよそ70.66ドルの本源的価値に到達する。

現在の市場価格と比較すると、約139.4%の割高ということになる。言い換えれば、市場はこのモデルが示唆するキャッシュフローに対し、かなりのプレミアムを支払っていることになる。純粋なDCFの観点からは、バリュエーションは引き延ばされているように見える。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Agnico Eagle Minesは139.4%割高である可能性がある。916の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

アグニコ・イーグル・マインズの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

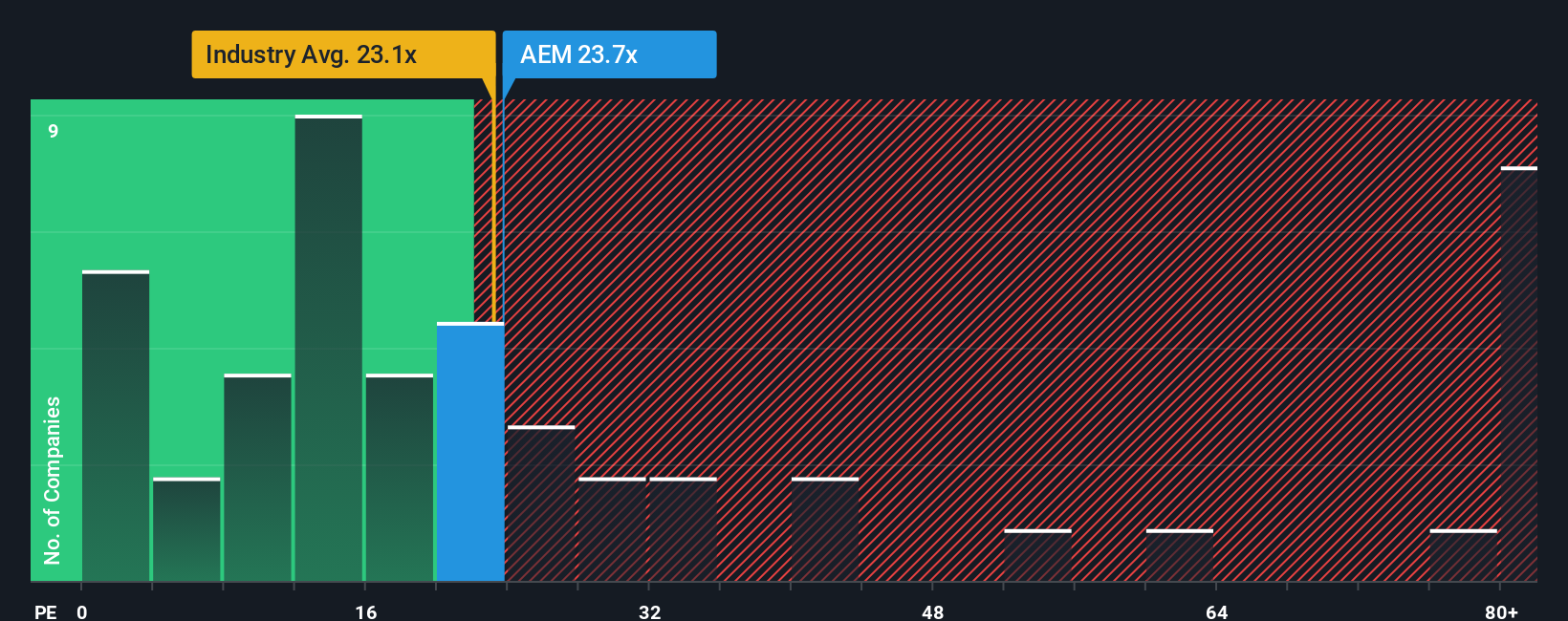

アプローチ2:アグニコ・イーグル・マインズの価格対収益

アグニコ・イーグル・マインズのような収益性の高い企業にとって、株価収益率(PE)は、現在の収益1ドルに対して投資家がいくら支払っているかを測るのに有効な方法です。これは、収益性と評価を直接結びつけるもので、収益や簿価だけよりも、成熟した現金創出事業間でより安定し、比較可能である傾向がある。

正常または公正なPEレシオとしてカウントされるものは、収益がどの程度の速さで成長すると予想されるか、また、それらの収益がどの程度のリスクがあると認識されるかによって異なります。一般的に、高い成長と低いリスクは高い倍率を正当化し、遅い収益や不安定な収益は通常ディスカウントを要求する。アグニコ・イーグル・マインズの現在のPEは24.6倍で、金属・鉱業業界平均の約22.9倍と同業他社平均の23.2倍をわずかに上回っている。これは、市場がすでに適度なプレミアムを支払っていることを示唆している。

Simply Wall StのFair Ratio指標は、企業の収益成長見通し、業種、利益率、時価総額、リスクプロファイルを調整した後、どの程度のPE倍率で取引されるべきかを推定することで、この比較を精緻化する。アグニコ・イーグル・マインズのフェア・レシオは約23.8倍で、現在の市場倍率24.6倍をわずかに下回っている。このギャップは、株価が大きなミスプライスではなく、やや割高であることを示している。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

意思決定をアップグレード:アグニコ・イーグル・マインズの物語を選ぼう

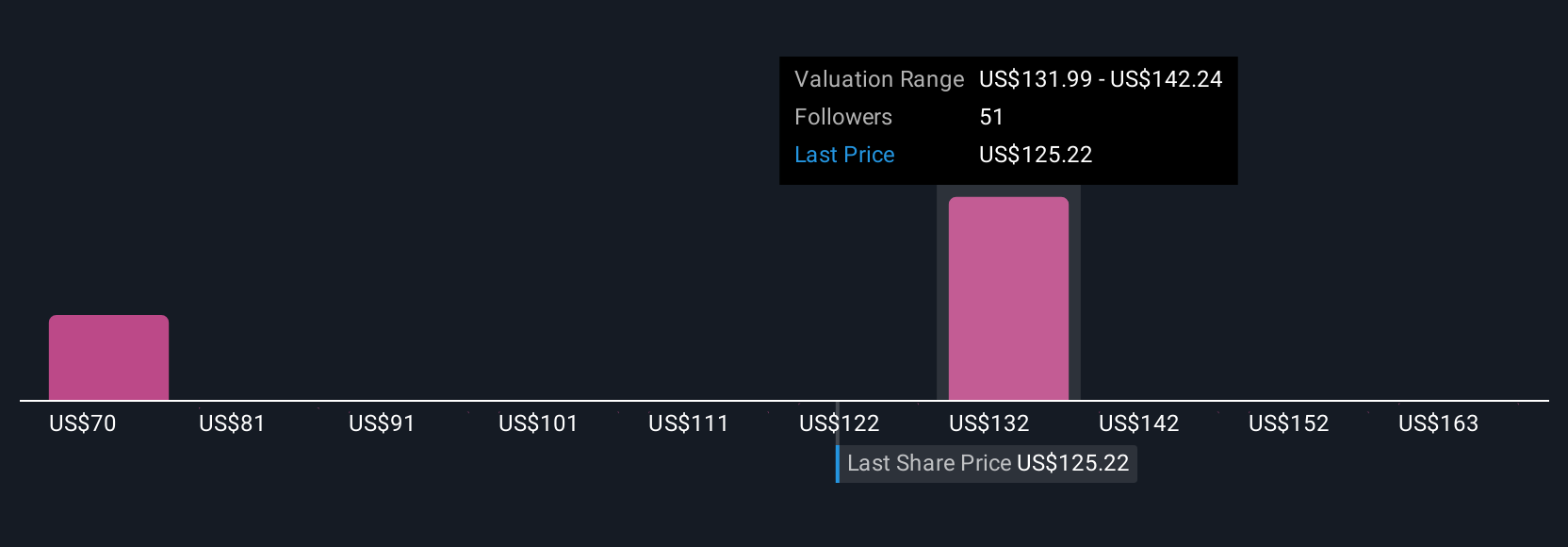

そこで、Simply Wall Stのコミュニティ・ページにある、あなたのアグニコ・イーグル・マインズに対する見方を、財務予測と公正価値にリンクした明確なストーリーに変えることができる簡単なツール、ナラティブをご紹介しましょう。将来の収益、利益、マージンの仮定を入力することで、今日の価格と比較できるフェア・バリューにどのように変換されるかを見ることができます。新しいニュースや業績が発表されると、あなたの見解は自動的に更新されます。例えば、ある投資家は、堅調な金価格、埋蔵量の増加、アナリストの高目標である約209ドル付近のフェアバリューに注目し、アグニコ・イーグル・マインズ・ナラティブを構築するかもしれない。一方、より慎重な投資家は、コスト超過、金価格リスク、そして低いターゲットである66ドルに近いフェアバリューに焦点を当てるかもしれない。

アグニコ・イーグル・マインズのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Agnico Eagle Mines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:AEM

Advertisement