Advertisement

スティール・ダイナミクスを所有したことがある人なら、それがいかに素晴らしいものであったかをすでにご存知だろう。そして、今が飛び込み時なのか、それとも利益を得る時なのか迷っているのなら、それは間違いなくあなただけではない。直近の株価終値は161.07ドルで、スティール・ダイナミクスは過去5年間で441.8%という驚異的なリターンを記録した。今年に限っても株価は43.9%急騰し、勢いだけでなく動きの背後にある理由を求める投資家の注目を集めている。

では、何がこの驚異的な上昇に拍車をかけているのだろうか?最近、楽観的な見方の中心となっているのは、継続的なインフラ支出と、より持続可能な鉄鋼生産を目指す業界の動きだ。いくつかのニュースの見出しが熱狂を呼び起こしたが、根底にあるテーマは、米国を拠点とする鉄鋼メーカーに対する市場の見通しが改善したことである。このセンチメントの変化は数字にも表れている。株価はここ1ヵ月だけで15.4%、先週だけで4.7%上昇している。

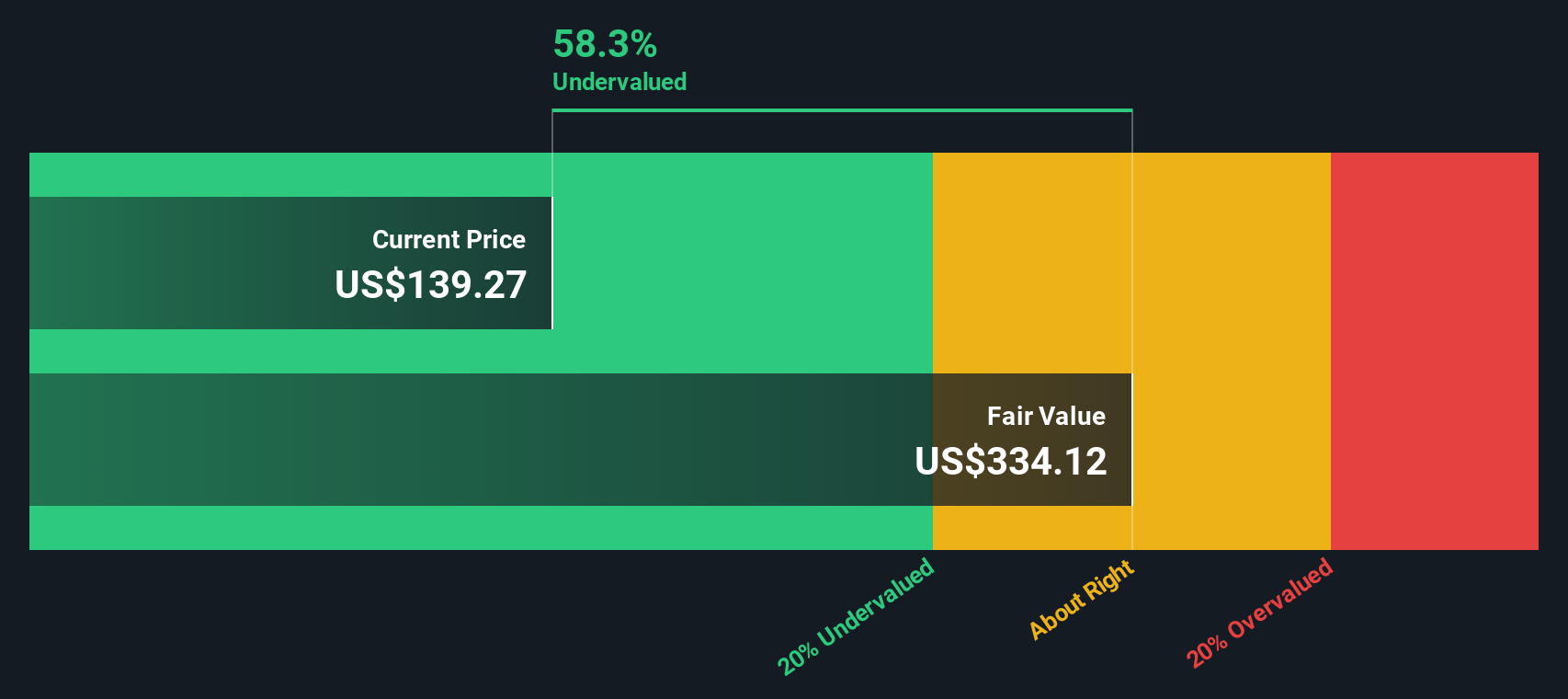

しかし、これだけの動きで、スティール・ダイナミクスはまだ過小評価されているのだろうか、それとも市場がようやくその潜在能力に追いついたのだろうか?6つの重要なバリュエーション・チェックを深堀りした結果、同社のバリュー・スコアは6点満点中5点だった。言い換えれば、5つの異なる尺度で割安と判断されたわけだが、これは日常的に見られるものではない。最後に、スティール・ダイナミクスの真の価値を理解するためのさらに洞察に満ちた方法を紹介しよう。

アプローチ1: スティール・ダイナミクスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定する。スチールダイナミクスの場合、このアプローチは、同社の最近のフリーキャッシュフロー(FCF)と今後数年間の予想成長の両方を検討することを含む。

現在、スチールダイナミクスの直近12ヶ月のフリーキャッシュフローは3,725万ドルである。アナリストは、FCFは2027年末までに22億ドルに達すると予想し、有意義な成長を予測している。今後10年間で、年間FCFは着実に増加する可能性があり、アナリストのコンセンサスは初期の数年間を導き、Simply Wall St.はさらに2035年までの予測を推定している。

これらの予測に基づくDCF計算の結果、スティール・ダイナミクスの本源的価値は1株当たり308.19ドルとなった。直近の終値は161.07ドルで、これは推定公正価値に対して47.7%のディスカウントで株価が取引されていることを意味する。これは、現在の予測に基づくかなりの潜在的上昇と過小評価を示唆している。

結果過小評価

スティール・ダイナミクスの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社のDCF(ディスカウント・キャッシュフロー)分析では、Steel Dynamicsは47.7%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、より多くの割安銘柄を発見してください。

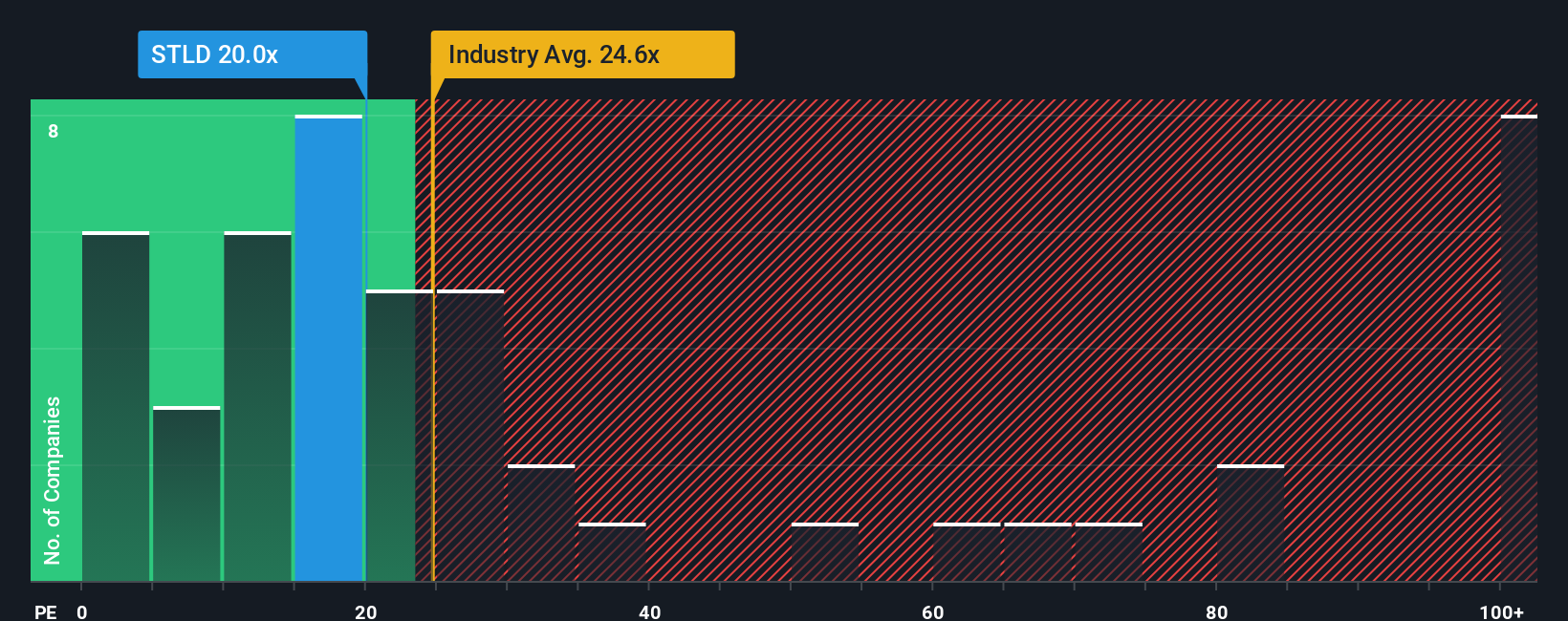

アプローチ 2: スティール・ダイナミクスの価格対収益

株価収益率 (PE) は、スチールダイナミクスのような収益性の高い企業を評価するための信頼性の高い指標です。投資家は多くの場合、PEレシオを使って、直近の収益性と予想される収益性を考慮した上で、株価が妥当な価格で取引されているかどうかを評価する。

PEレシオが適正か正常かの判断は、いくつかの要因に左右される。成長期待の高い企業やリスクプロファイルの低い企業は、投資家が将来の収益性により多くの対価を支払うことを望むため、一般的に高いPEレシオが正当化される。対照的に、成長が鈍化している企業やリスクが認識されている企業は、低い倍率を正当化することが多い。

スチールダイナミクスは現在、20.87倍のPEレシオで取引されている。これは、金属・鉱業業界平均の25.69倍や同業他社平均の33.29倍を下回っている。しかし、このような静的な比較は、各企業に影響を与える成長性、収益性、リスク要因のユニークなブレンドを考慮していないため、誤解を招く可能性があります。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。これは、Steel Dynamicsの利益成長、利益率、業界、時価総額、リスクプロファイルを考慮し、Steel Dynamicsに最も適したPE倍率を推定するために設計された独自の指標です。単純な同業他社平均や業界平均とは異なり、フェア・レシオは、ファンダメンタルズに基づく企業の価値について、より個別化された見解を提供する。

スティール・ダイナミクスのフェア・レシオは33.92倍で、現在の20.87倍を大幅に上回っている。これは、株価が算出されたフェア倍率に対して著しく割安な水準で取引されていることを示唆しており、潜在的な収益に基づく割安を指摘している。

結果アンダーバリュー

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:スティール・ダイナミクスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があるという考えに触れた。そこで登場するのが「物語」だ。ナラティブとは、簡単に言えばあなたの投資ストーリーのことで、スティール・ダイナミクスに対するあなた独自の視点、将来の収益、利益率、そしてそれらの数字が意味する公正価値を結びつけるものです。ナラティブは、あなたが会社の将来について信じていることと、具体的な財務予測や株式の価値についての現実的な評価とを結びつけることによって、数字を超える助けとなります。

Simply Wall Stのコミュニティページでは、何百万人もの投資家に採用されている直感的なツールを使用して、Steel Dynamicsのナラティブを探索し、構築することができます。ナラティブは、新しい業績、ニュース、またはビジネスの変化に応じて簡単に更新でき、あなたの見解をリアルタイムで適切なものに保ちます。各ナラティブのフェアバリューを現在の株価と比較することで、あなたのストーリーがいつ買い時、保有時、売り時を示唆するかを知ることができます。例えば、インフラや持続可能な金属からの旺盛な需要を予測し、1株当たり153ドル以上の公正価値を予想する投資家もいれば、循環的な逆風を予想し、130ドルに近い価値を予想する投資家もおり、個人の視点がいかに機会を形成するかを示している。

スティール・ダイナミクスのストーリーはまだ続くと思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Steel Dynamics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:STLD

Advertisement