Advertisement

Ferroglobe PLC (NASDAQ:GSM)の収益を市場はまだ評価していない

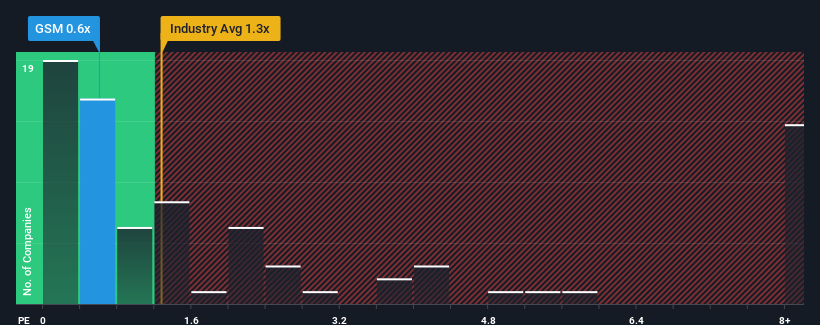

Ferroglobe PLC(NASDAQ:GSM)のPER (株価純資産倍率) は0.6倍であり、米国の金属・鉱業会社のほぼ半数がPER1.3倍以上であり、PER5倍以上でも珍しくないことから、チェックする価値のある銘柄だと思われるかもしれない。 とはいえ、P/S引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Ferroglobe の最近の業績は?

Ferroglobe は最近、収益が他の企業よりも早く減少しており、苦戦している。 P/Sレシオが低いのは、投資家がこの収益不振が一向に改善しないと考えているからだろう。 だから株価は安いと言えるが、投資家は良い価値と見る前に改善を求めるだろう。 少なくとも、人気薄のうちに株を拾おうという計画なら、収益の落ち込みがこれ以上悪化しないことを願うことになるだろう。

アナリストがFerroglobeの将来を業界と比較してどのように評価しているかを知りたいですか?それなら、当社の無料 レポートが最適です。Ferroglobeの収益成長の傾向は?

Ferroglobeのような低いP/Sを本当に安心して見ることができるのは、会社の成長が業界に遅れをとる軌道にあるときだけです。

まず振り返ってみると、昨年の同社の収益成長は36%減という期待外れのもので、興奮するようなものではなかった。 それでも、ここ12ヶ月はともかく、3年前と比較すると44%もの増収となっているのは立派だ。 紆余曲折はあったが、それでも最近の収益の伸びは同社にとって十分すぎるほどだと言えるだろう。

今後3年間は毎年2.2%の成長が見込まれる。 これは、より広範な業界の年間9.9%の成長予測を大幅に下回る。

この点を考慮すると、フェローグローブ社のP/Sが同業他社に劣る理由は明らかだ。 どうやら多くの株主は、同社があまり豊かでない将来を見据えている可能性がある中、持ち続けることに抵抗があったようだ。

要点

売上高株価比率は、特定の業界では価値を測る尺度としては劣るという議論があるが、強力な景況感指標となり得る。

予想通り、Ferroglobeのアナリスト予想を分析した結果、同社の圧倒的な収益見通しがPERの低さに大きく寄与していることが確認された。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主因となっているようだ。 今後P/Sが上昇することを正当化するためには、同社の運勢の変化が必要だろう。

常にリスクについて考えるべきだ。その一例として、 Ferroglobeの注意すべき兆候を1つ 見つけた。

Ferroglobeのビジネスの強さに確信が持てない場合は、当社の対話型ビジネス・ファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ferroglobe が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement