Advertisement

- マーシュ・アンド・マクレナン・カンパニーズはお買い得なのか、それとも過大評価されているのか、気になりませんか?バリュエーションを正しく把握することで、すべてが変わるかもしれません。

- 先週、株価は1.3%下落したものの、今月はさらに10.3%下落し、過去1年間で17.2%下落したのに続き、今年累計でも14.6%下落している。とはいえ、株価の表面だけを見れば、同社は過去5年間で72.7%の利益を上げている。これは、過去の強さとセンチメントの変化の両方を示唆している。

- ここ数週間、マーシュ・アンド・マクレナンの継続的な戦略的イニシアティブや業界との提携に注目が集まっているが、これは同社が保険とリスク管理におけるリーダーとしての地位を強化していると解釈されている。こうした動きは投資家の信頼感と短期的なボラティリティの両方に影響を与え、最近の株価変動にさらなる背景を加えている可能性がある。

- 同社は現在、バリュエーション・チェックで6点満点中3点となっており、その真価については議論の余地がある。次回はさまざまな評価方法について掘り下げていく予定だが、ご期待いただきたい。この記事を読み終わる頃には、より微妙な価値判断に驚かされるかもしれない。

マーシュ・アンド・マクレナン・カンパニーズの昨年1年間のリターンが-17.2%で、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:マーシュ・アンド・マクレナン・カンパニーズの超過収益分析

エクセス・リターンズ・モデルは、マーシュ・アンド・マクレナン・カンパニーズが基本的な株主資本コストを上回る価値を株主にどれだけ創出したかを評価します。このアプローチでは、予測される簿価成長率と株主資本利益率(ROE)の両方を使用し、投資家が単にリスクを取るために期待する以上のリターンを生み出す会社の能力が中心となります。

アナリスト予想によると、マーシュ・アンド・マクレナンの現在の簿価は1株当たり30.92ドル、安定的な簿価予想は36.47ドルである。一株当たり利益は、6名のアナリストによる将来の自己資本利益率(ROE)予測の加重平均に基づき、10.88ドルで安定すると予測されています。このモデルは、平均ROEが29.83%である一方、株主資本コストが1株当たり2.47ドルであることを示しており、これは1株当たり8.41ドルの年率換算超過リターンを意味する。これらの堅実な指標は、同社が資金調達コストを大幅に上回る高い収益性を実現していることを示している。

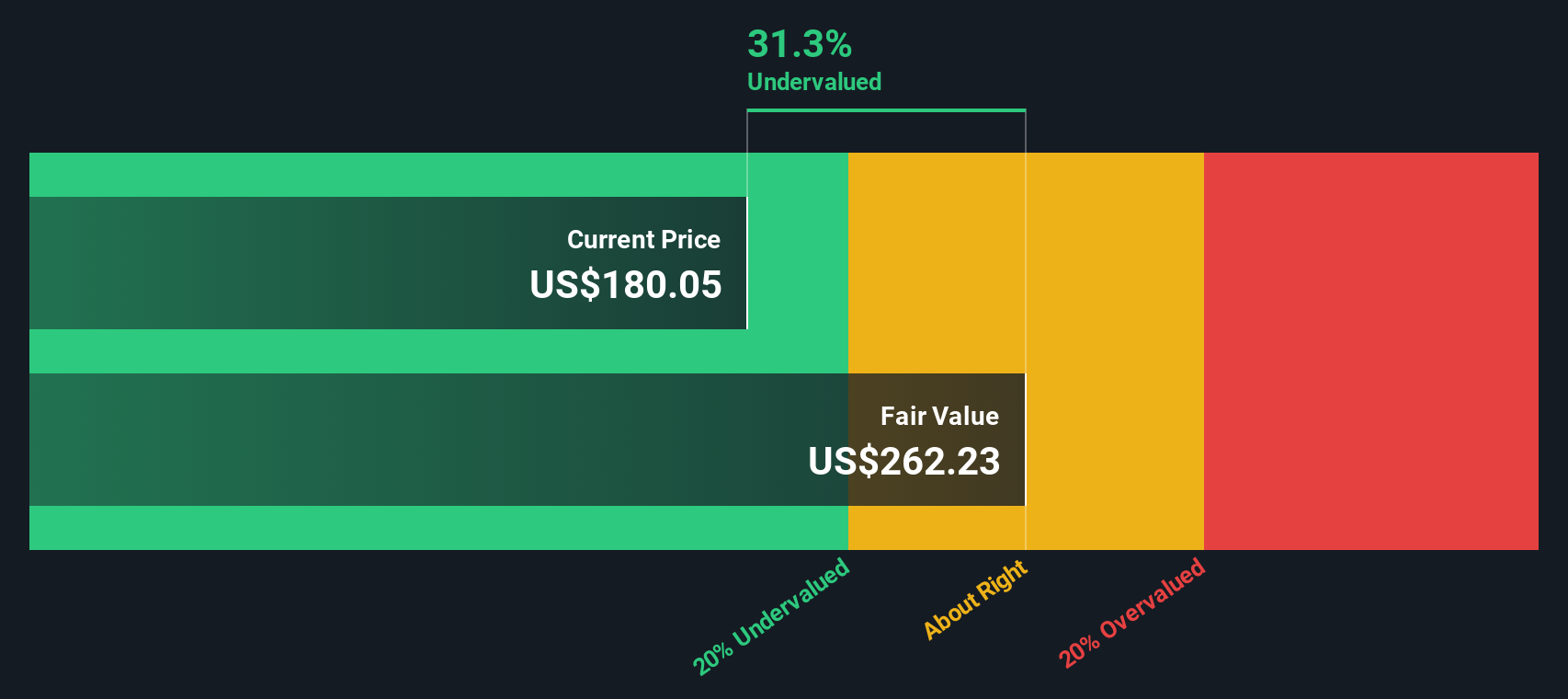

これらの計算に基づき、エクセス・リターン・アプローチはマーシュ・アンド・マクレナンの本源的価値を1株当たり264ドルと推定している。現在の株価はこの水準を30%以上下回っており、市場は同社の長期的な株主価値向上能力を過小評価しているようです。

結果過小評価

当社のエクセス・リターン分析によると、マーシュ・アンド・マクレナン・カンパニーズは31.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて844以上の割安株を発見してください。

マーシュ・アンド・マクレナン・カンパニーズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: マーシュ・アンド・マクレナン・カンパニーズの株価収益率

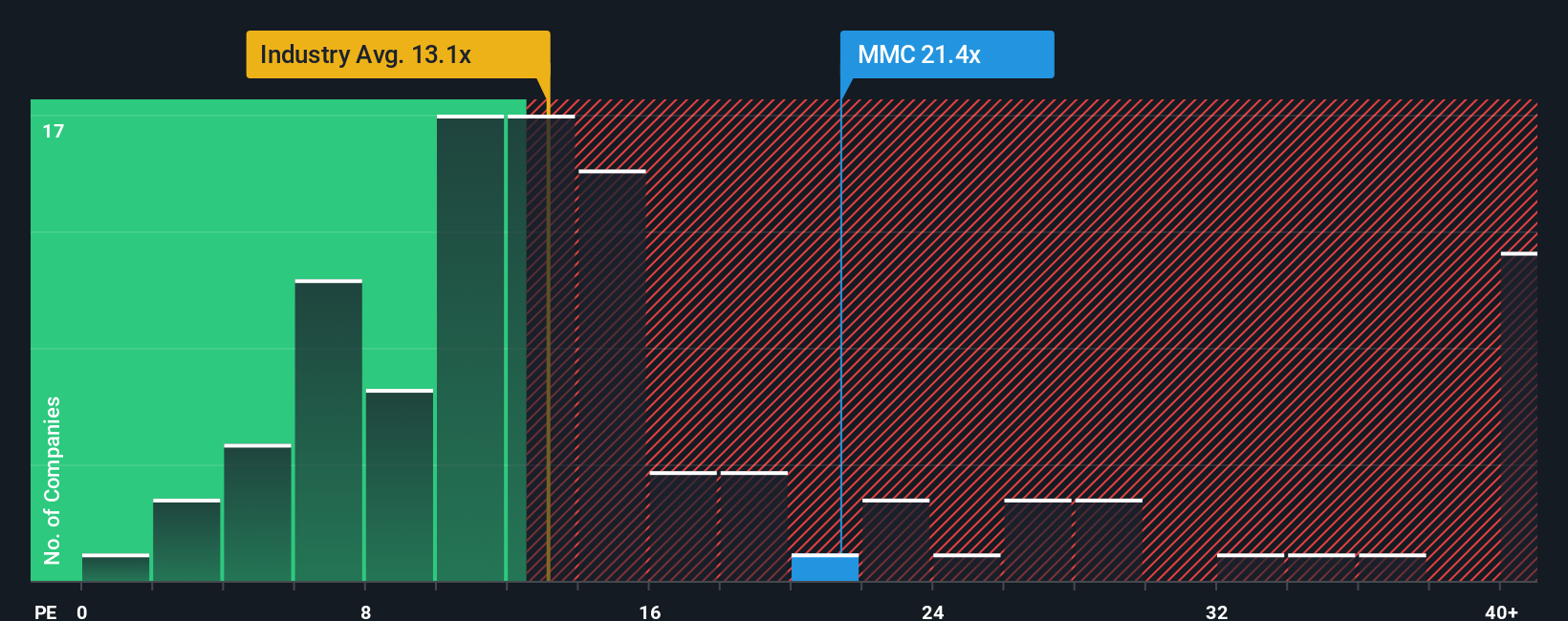

株価収益率(PE)は、マーシュ・アンド・マクレナン・カンパニーズのような確立された収益性の高い企 業の評価を評価するために広く使用されています。投資家にとって、PE レシオは現在の利益 1 ドルに対してどれだけの金額を支払っているのかを測る迅速な方法となります。このため、安定した収益力を持つ企業にとっては実用的な指標となる。

PEレシオが「正常」または「公正」とみなされるかは、企業の予想成長率とリスクによって異なることを覚えておくことが重要です。一般的に、高い成長が見込まれる企業や、認識されるリスクが低い企業は、より高いPE倍率に値する。不確実性に直面している企業や成長が限定的な企業は、低い倍率で取引されるべきである。

現在、マーシュ・アンド・マクレナン・カンパニーズのPE倍率は21.43倍である。これは業界平均の 13.11倍を上回っているが、同業他社平均の27.37倍を下回っている。しかし、同業他社や業界の比較は、ストーリーの一部しか語っていない。15.31倍で算出されたSimply Wall St独自のフェア・レシオは、企業の成長見通し、利益率、業界力学、時価総額、リスクプロファイルを組み入れることで、より広範な視点に立っている。フェアレシオはこれら多くの変数を反映するため、単純に業界や同業他社グループの平均と比較するよりも、よりカスタマイズされた洞察に満ちたベンチマークを提供します。

マーシュ・アンド・マクレナンの実際のPE倍率がフェア・レシオを大幅に上回っていることから、同銘柄は本質的なファンダメンタルズに対して割高な水準で取引されていると考えられる。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1409社をご覧ください。

あなたの意思決定をアップグレード:マーシュ・アンド・マクレナン・カンパニーズの物語を選ぼう

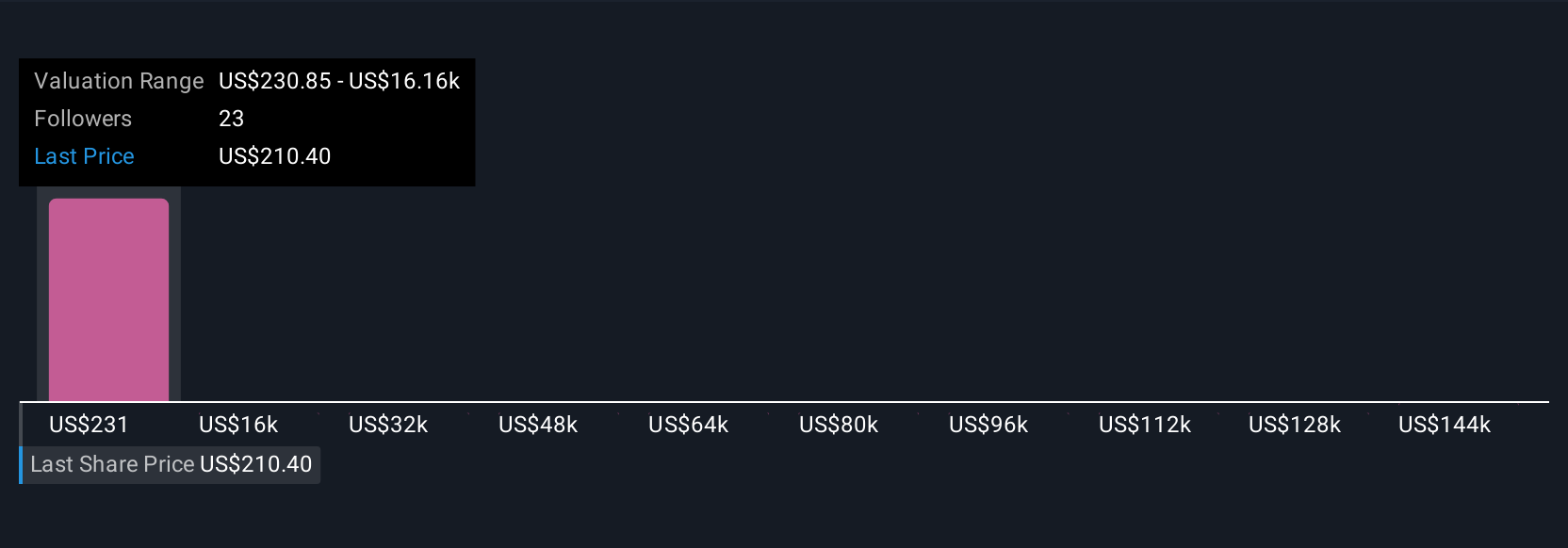

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、マーシュ・アンド・マクレナン・カンパニーズの成長の可能性、リスク、最新動向など、あなたが考えるマーシュ・アンド・マクレナン・カンパニーズのストーリーを、一連の財務予測、そして最終的には公正価値に結びつけるものです。簡単に言えば、ナラティブは、あなたが会社の将来がどのように展開すると見ているかを表現し、その信念を数字で裏付けるものであり、例えば、収益成長率、将来の利益率、または妥当な株価倍率を予想するものです。ナラティブは、世界中の何百万人もの投資家に利用されているSimply Wall Stのコミュニティ・ページで、簡単に作成・閲覧することができます。

このアプローチは、現在の株価と比較したあなたのフェアバリューを表示することで、より多くの情報に基づいた売買の意思決定を行うことができます。新しいニュースや業績が発表されると、ストーリーは自動的に更新され、あなたの見積もりと確信は常に適切なものに保たれます。マーシュ・アンド・マクレナンを例にとると、堅調な世界需要、デジタル投資、マージンの拡大により、フェアバリューは一株当たり258ドルにも達すると見る投資家もいます。また、価格下落やセクターの逆風によるプレッシャーに注目し、197ドルなど大幅に低い見積もりを出す投資家もいる。このようなダイナミックな視点を反映したシナリオが用意されているため、ご自身の企業理解に最も適したストーリーとバリュエーションの前提を選ぶことができる。

マーシュ・アンド・マクレナン・カンパニーズのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Marsh & McLennan Companies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MMC

Advertisement