Advertisement

- プリンシパル・ファイナンシャル・グループは、その長い経営の後でもまだ価値があるのだろうか、それとも買うのが遅すぎたのだろうか、と疑問に思っている方は多いだろう。現在の株価が将来のリターンについて何を暗示しているのか、紐解いてみよう。

- 株価は静かに上昇し、先週1週間で1.3%、過去1ヶ月で5.9%、年初来で11.0%上昇し、過去5年間で111.1%の大幅上昇を記録した。

- 生命保険会社や退職年金保険会社をめぐる最近の注目は、金利期待の変化と資本収益計画がどのように変化するかである。これらはいずれも、市場が長期的な収益力とリスクをどのように評価するかに直結する。同時に、規制、資本バッファー、手数料ベースの収益源に関するセクター全体の議論が、プリンシパル・ファイナンシャル・グループのビジネスモデルの耐久性について投資家がどのように考えるかを形成している。

- 当社のフレームワークでは、プリンシパル・ファイナンシャル・グループは主要な割安度チェックで6点満点中4点を獲得しており、現在の価格にはまだバリューの裏付けがあることを示唆しているが、注意点がないわけではない。次に、異なるバリュエーション・アプローチによる株価の見方について説明し、最後に、ヘッドライン・マルチプルだけでなく、その真の価値について考えるより完全な方法を紹介する。

プリンシパル・ファイナンシャル・グループは昨年5.8%のリターンを達成した。保険業界の他の企業との比較を見てみましょう。

アプローチ1:プリンシパル・ファイナンシャル・グループのエクセス・リターン分析

エクセス・リターンズ・モデルは、プリンシパル・ファイナンシャル・グループが、株主が株式に対して合理的に要求するリターンを上回る利益をどれだけ生み出せるかを検討し、その余剰利益を1株当たりの本源的価値に資本化します。

このフレームワークでは、Principalは1株当たり52.90ドルの簿価ベースからスタートし、アナリストは1株当たり9.21ドルの安定的なEPSを予想し、15.80の平均株主資本利益率に牽引されます。1株当たり4.05ドルの想定株主資本コストに対し、同社は1株当たり5.16ドルの超過収益を上げており、1ドル当たりの株主資本が要求されるハードルレートを上回って機能していることを示している。

今後、7人のアナリストの予想に基づき、安定した簿価は1株当たり58.29ドルに上昇すると予測されている。これは、こうした超過収益が短期的な急上昇ではなく、持続可能であるという考えを裏付けるものである。

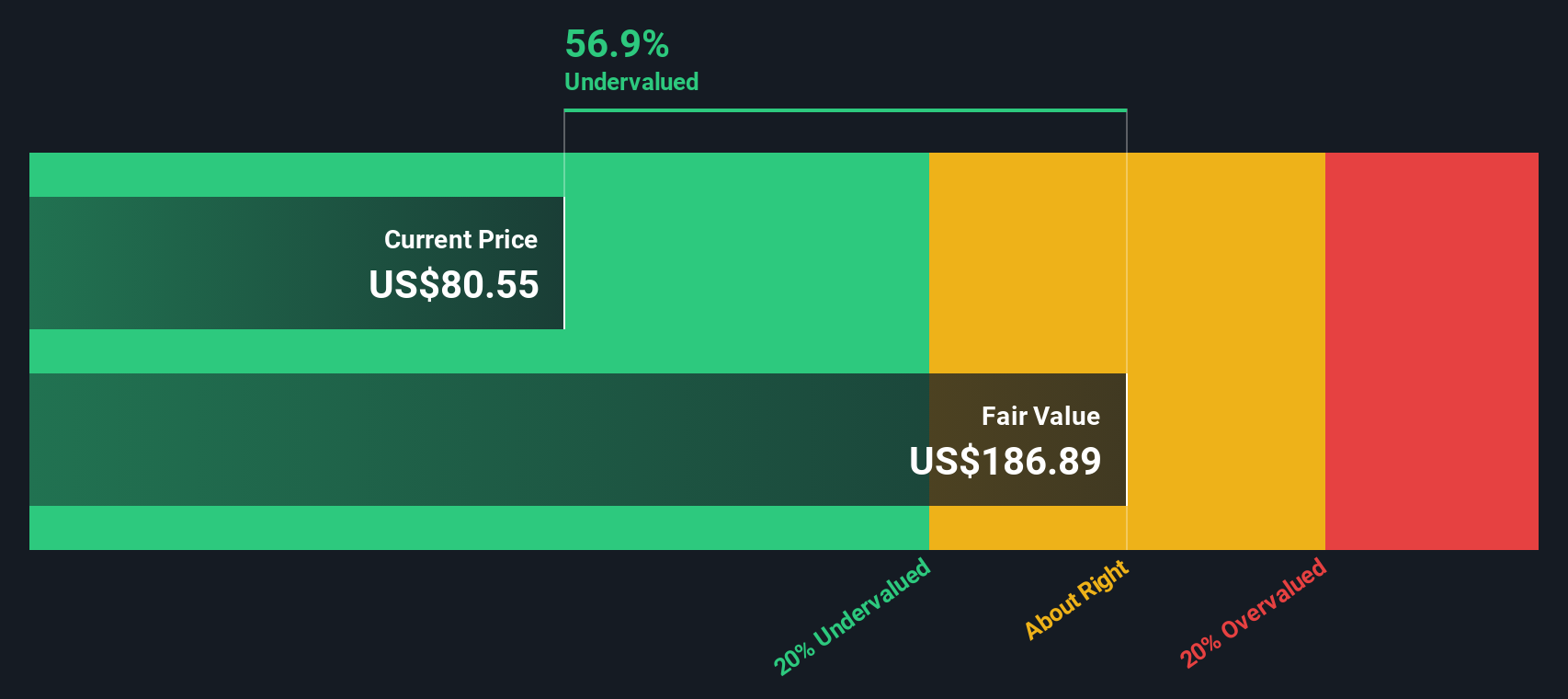

これらの超過利潤を予測し、割り引くと、モデルは、株価が現在の市場価格に対して56.6%過小評価されていることを意味する本源的価値に到達する。

結果割安

当社の超過収益分析は、Principal Financial Groupが56.6%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく912の割安株を発見してください。

プリンシパル・ファイナンシャル・グループのフェア・バリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

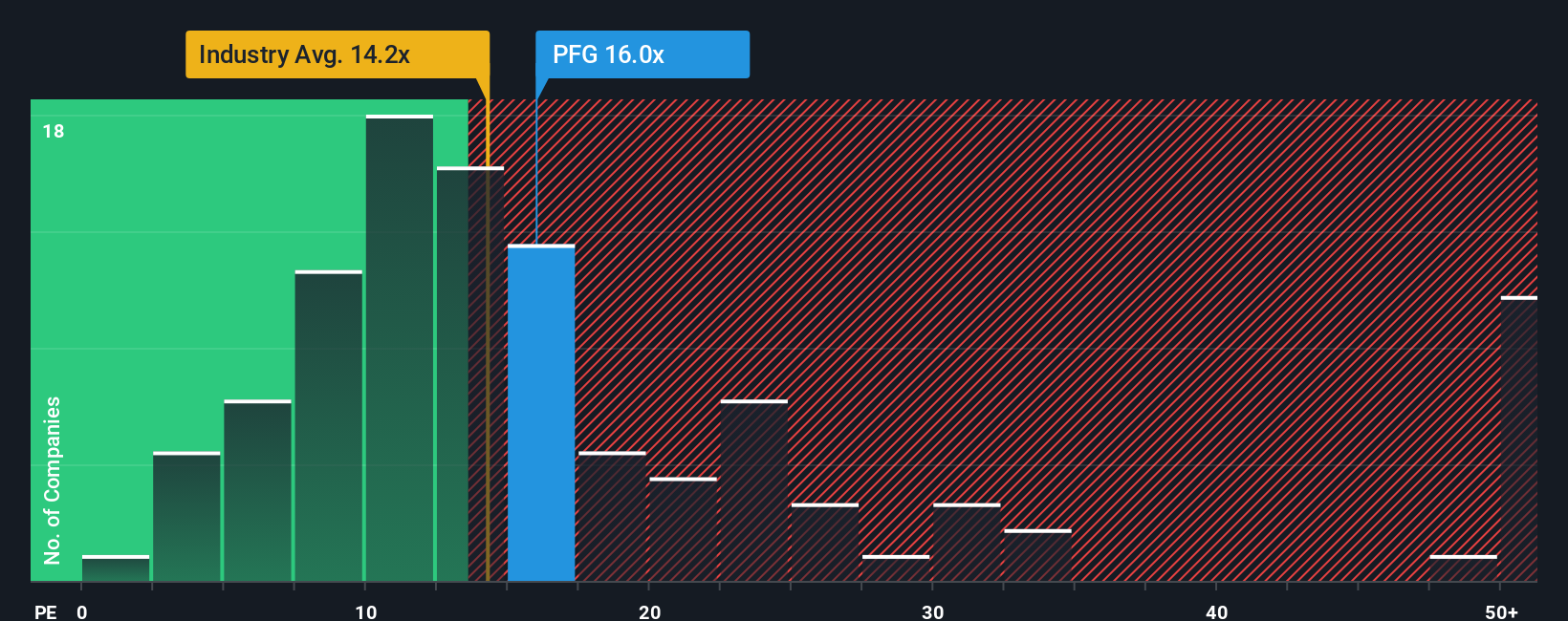

アプローチ2:プリンシパル・ファイナンシャル・グループの価格対収益

プリンシパル・ファイナンシャル・グループのような一貫して収益性の高い企業にとって、株価収益倍率は、投資家が現在の収益1ドルに対して支払ってもよいと考える金額を示す有用な尺度となります。この倍率は、将来の成長に対する期待値と、投資家がその収益にどの程度のリスクを感じているかを自然に混ぜ合わせたものであるため、高い成長率と低いリスクは通常、より高い通常のPEレシオを正当化し、一方、低成長やより不安定な収益は通常、ディスカウントを要求する。

プリンシパルの現在のPEは約12.0倍で、保険業界平均の約12.8倍、同業他社平均の約10.4倍をわずかに下回っている。また、Simply Wall Stでは、Principalのフェア・レシオを17.0倍としている。これは、同社固有の収益成長見通し、収益性、規模、業界背景、リスクプロファイルを考慮した場合に予想されるPE水準である。このフェア・レシオの枠組みは、すべての保険会社が同じ倍率に値すると仮定するのではなく、会社固有の長所と短所を調整するため、単純な同業他社比較やセクター比較よりも調整されている。フェア・レシオ17.0 倍に対し12.0 倍で取引されていることから、この指標では割安と判断される。

結果割安でない

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:プリンシパル・ファイナンシャル・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。投資家がSimply Wall Stのコミュニティページで作成するシンプルなストーリーであるナラティブをご紹介しましょう。これらのナラティブは、企業の将来の収益、利益、マージンに対する投資家の見方を財務予測と公正価値に結びつけます。投資家は、その公正価値と現在の価格を比較して、買うか売るかを決定します。各ナラティブは、業績やセクターのニュースなど、新しい情報が入るとダイナミックに更新される。

例えば、あるプリンシパル・ファイナンシャル・グループの投資家は、旺盛な退職者需要、約12%へのマージン拡大、アナリストの上限目標である101ドル近辺のフェアバリューを軸に、強気のナラティブを構築するかもしれない。より慎重な投資家であれば、手数料圧力、フローの軟化、フェアバリューを直近のターゲット下限である72ドル近辺に重点を置くかもしれない。どちらの視点もプラットフォーム上に並んで表示されるため、どちらのストーリー、そして価格と価値のギャップがあなたにとって最も理にかなっているかをすぐに確認することができる。

プリンシパル・ファイナンシャル・グループのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Principal Financial Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:PFG

Advertisement